海外では、現金が使えるお店が少なくなってきました。

特にヨーロッパを旅行する場合、現金払い不可の店が多くなってきているため、クレジットカードは必要不可欠なんですね。

さらに中国でも、クレジットカード払いや電子マネー払いが当たり前となってきており、現金払いは嫌がられる傾向があります。

しかし、海外旅行でクレジットカードを便利に使いたいのであれば、国際ブランドはしっかりと選ばなくてはいけません。

そこで今回は、海外旅行に便利な国際ブランドとおすすめのクレジットカード。さらに、カードに付帯している海外旅行保険についてわかりやすくお伝えします。

- 海外で使いやすい国際ブランドは?

- 海外旅行で便利なクレジットカードを知りたい

- クレジットカードの海外旅行保険を選ぶポイントは?

このような疑問を抱いている方も、ぜひ参考にしてみてくださいね!

海外旅行に行くならVISAかマスター

クレジットカードには、以下の7つの国際ブランドがあります。

- VISA

- MasterCard

- JCB

- アメリカンエクスプレス

- ダイナース

- 銀聯(ぎんれん)

- ディスカバー

このうち、「ダイナース」「銀聯(ぎんれん)」「ディスカバー」の3つの国際ブランドは、一般的に選ぶことがありません。

選択肢としては、上記の3つの国際ブランドを除くその他の4つになるんですね。

国内で便利なのは、日本のブランドであるJCBです。しかし海外旅行の場合には、VISAかMasterCardを選ぶのが便利なんです。

理由は、ほとんどのお店で「VISA」「MasterCard」この2つの国際ブランドは利用することができるから。

VISAに至っては、クレジットカードが利用可となっているお店の99%で使えるといわれています。

つまり、VISAもしくはMasterCardを国際ブランドに選んでおけば、世界各地で問題なく利用することができるんです。

地域によっては、「JCB」や「アメリカンエキスプレス」のブランドを使える地域もあります。しかし、世界的に見て考えると「VISA」「MasterCard」がやはりおすすめです。

海外旅行付きおすすめVISAクレジットカード

海外旅行をきっかけにクレジットカードを発行するのであれば、国際ブランドを選ぶのはもちろんですが、海外旅行保険にも注目してください。

海外では、日本国内のように健康保険を利用することができません。つまり、海外で治療を受けた際には、全額自己負担になってしまうんですね。

このような事態を避けるためにあるのが、海外旅行保険です。

海外旅行保険には、有料で加入できる保険と、クレジットカードに付帯しているものがあります。

クレジットカードに付帯している海外旅行保険であれば、わざわざ保険料を払わなくて済むため、かなりお得なんですよ。

それでは、海外旅行保険付きで国際ブランドVISAにできるおすすめのクレジットカードを厳選して5つご紹介します。

エポスカード

| 年会費(税込) | 永年無料 |

| 海外旅行保険 | 自動付帯 |

| 傷害治療費 | 上限200万円 |

| 疾病治療費 | 上限270万円 |

| 国際ブランド |  |

百貨店大手のマルイの子会社から発行されているエポスカード。

若者から圧倒的な支持を集めているクレジットカードになっており、年会費が無料なのにさまざまな特典が付いてくるのが特徴的です!

特に、日頃からマルイで買い物する機会が多い方は、「マルコとマルオの7日間」期間中は10%割引で買い物できる特典が魅力的ですね。

他にも、カラオケ店で割引サービスを受けられたり、映画館で500円オフになったりと、とにかく日常遣いとしても使いやすいクレジットカードになります。

そんなエポスカードの海外旅行保険は、年会費が無料だとは思えないくらい充実しているんですよ!

まず、海外で注目したいのは治療費の上限額です。

怪我や病気にかかってしまったときに利用する項目となるため、こちらの上限額はできるだけ多い方が助かるんですね。

エポスカードの場合、治療費用の上限額は以下となります。

- 傷害治療費:上限200万円

- 疾病治療費:上限270万円

怪我による治療費と、病気による治療費で上限額は異なるものの、かなり手厚い補償がついてきますよね。

さらに、エポスカードは海外旅行保険を適用させる条件が「自動付帯」になります。

年会費無料で、手厚い海外旅行保険を選びたいのであれば、エポスカードがNo.1かもしれません。

自動付帯の海外旅行保険は利用付帯と違い、ただカードを所持しているだけで保険を活用することができます。

楽天プレミアムカード

| 年会費(税別) | 10,000円 |

| 海外旅行保険 | 自動付帯 |

| 傷害治療費 | 上限300万円 |

| 疾病治療費 | 上限300万円 |

| 動産総合保険 | 最大300万円 |

| プライオリティパス | 自動付帯 |

| 国際ブランド |

楽天グループからは、年会費無料のクレジットカードと、年会費が有料のクレジットカードの2種類が発行されています。

今回ご紹介する楽天プレミアムカードは、年会費が10,000円(税別)発生するものです。

「なぜ、年会費無料のクレジットカードがあるのにあえて年会費が有料のクレジットカードをご紹介するの?」と思った方もいますよね。

その理由は、以下の2つのメリットが大きいからなんです。

- 買物保険が充実している

- 「プライオリティ・パス」が無料でついてくる

気になる海外旅行保険に関しては、治療費用の上限額が傷害・疾病ともに300万円です。

これは、ゴールドカードの中で、特にものすごく手厚いといったものではありません。しかし、買物保険に関しては驚くほど充実しているんですね。

ちなみに、楽天プレミアムカードの買物保険とは「動産総合保険」になります。

【動産総合保険とは?】

楽天プレミアムカードで購入した商品が、万が一破損してしまったり、盗難されてしまったりしても、最大300万円まで保障される補償です!

これは、とても安心感のある特典ですよね。

そして、楽天プレミアムカードを作る理由の1番として挙げられているのが、プライオリティ・パスです。

プライオリティ・パスとは、世界中にある豪華空港ラウンジを利用することができるものになります。

こちらのカードに付帯されているプライオリティ・パスの会員資格はプレステージ会員となるため、日本円にして年間で40,000円以上の価値があるんですよ。

これだけでも、海外旅行を頻繁にする人であれば、年会費の元が取れてしまいますね!

三井住友VISAクラシックカード

| 年会費(税別) | 1,250円(マイ・ペイすリボ登録で無料) |

| 海外旅行保険 | 利用付帯(海外での交通代金の支払いでも可) |

| 傷害治療費 | 上限50万円 |

| 疾病治療費 | 上限50万円 |

| 国際ブランド |  |

慣れない海外旅行で、不安がいっぱいの方でも、安心度が高いクレジットカードが、こちらの「三井住友VISAクラシックカード」になります。

なぜ、旅行初心者でも安心なのかというと、銀行系のクレジットカードになるからなんですね。

盗難や不正利用といった、予期せぬ事態に陥ってしまった時でも、銀行系カードなら手厚い補償がついてきます。

そんな三井住友VISAクラシックカードのメリットは、マイ・ペイすリボに登録することで年会費を無料にできる点です。

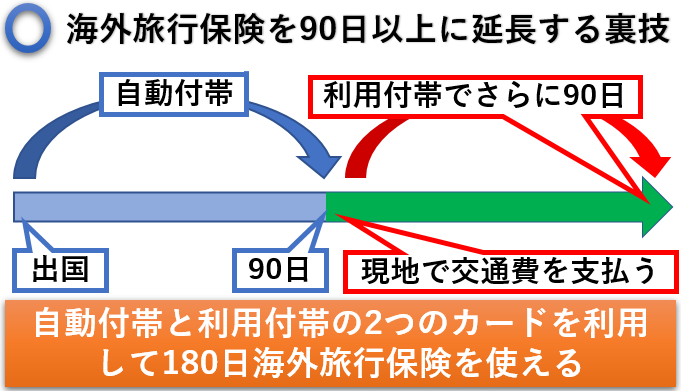

さらに、海外旅行保険の補償自体は手厚いものではありませんが、長期滞在するときに裏技を使うことができるんですよ。

その裏技とは、利用付帯を有効活用できるところにあります!

そもそも「利用付帯」とは、海外旅行保険を適用させるために一定の条件が必要になることを指します。

例えば、ツアー代金の支払いや、航空代金の支払いを国内にいるうちにクレジットカードで行わなくてはいけないんですね。

これは不便なシステムになるため、通常であれば自動付帯のクレジットカードの方が便利です。

しかし、三井住友VISAクラシックカードの場合、日本を出国した後の海外での公共交通機関の支払いにて活用すれば、利用付帯を適用させることができます。

つまり簡単にいうと、海外旅行保険を適用させたいときに利用すれば、旅行途中でも海外旅行保険をスタートさせることが可能ということです!

自動付帯のカードと2枚持ちにすれば、90日間の期限が切れた後でも、91日目からの利用付帯にて海外旅行保険を使えるわけですから、かなり便利ですよね。

これなら、3ヶ月以上の長期滞在であっても、海外旅行保険が切れてしまう心配がありません。ただし、治療費用の上限額は傷害・疾病ともに50万円と少ないので注意が必要です。

三井住友VISAクラシックカードだけでは延長することができても、すべての治療費をカバーすることはできません。そのため、同じように利用付帯の裏技が使えるカードをもう1枚所持しておくようにしましょう!

マイルを貯めたいならANA・JALカード

海外旅行でマイルを有効に貯めたいのであれば、航空会社から発行されている以下の2つのカードがおすすめです。

ANAマイルを貯めたいなら ANAワイドゴールドカード

| 年会費(税別) | 14,000円 |

| 海外旅行保険 | 自動付帯 |

| 傷害治療費 | 上限150万円 |

| 疾病治療費 | 上限150万円 |

| 国際ブランド |  |

ANAワイドゴールドカードは、年会費が14,000円(税別)発生します。

入会時に2,000マイル、カード継続時の年に1度2,000マイルがプレゼントされるため、年会費を払ったとしても、マイルを貯めたい人からは人気のカードです。

さらに、ANAワイルドゴールドカードは、ANAの飛行機を利用することで「フライトマイル + 25%」のボーナスマイルがもらえるといった特典もつきます。

カード利用でのマイルの還元率も、一定の条件を満たすことで最大1.6%以上となるため、効率よくマイルを貯めていくことができるんですね。

また、14,000円の年会費に関しても、web明細登録とマイ・ペイすリボの登録によって4,500円割引されるため、実質9,500円にできます!

気になる海外旅行保険の内容ですが、傷害・疾病治療費の上限額が150万円です。これは十分な補償だとはいえませんが、適用条件が自動付帯となっているのは便利ですね。

さらに、こちらのワイドゴールドカードには家族特約が付いています。補償内容は本会員の1/3になるため、傷害・疾病治療費の上限額は50万円です。

少なめではありますが、海外旅行保険を付帯しているクレジットカードを複数枚所持することでカバーできます。

JALマイルを貯めたいなら JAL CLUB-Aゴールドカード

| 年会費(税込) | 17,280円(アメックス:20,520円) |

| 海外旅行保険 | 自動付帯 |

| 傷害治療費 | JCB300万円・アメックス200万円・VISA150万円 |

| 疾病治療費 | JCB300万円・アメックス200万円・VISA150万円 |

| 国際ブランド |

ANAよりも、JALを使う機会が多い方には、こちらの「JAL CLUB-Aゴールドカード」がおすすめですね。

日常の買い物でのマイル還元率は0.5%となりますが、JALカード特約店なら最大1%になります。

さらに、マイルの還元率を倍にするためのショッピングマイル・プレミアムといったサービスもあるんですね。

通常カードにこちらのサービスをつけると、年会費のほかに1年間で3,240円発生します。しかし、JAL CLUB-Aゴールドカードにはこちらのサービスが無料でついてくるんですよ。

飛行機に搭乗すると、ボーナスマイルが25%加算される特典もあるため、通常カードよりもマイルが効率よく貯まっていきます。

また、年会費は17,280円発生しますが、海外旅行保険も充実しているのが特徴的です。傷害・疾病による治療費用の上限額は、国際ブランドによって以下のように異なります。

- JCB:上限額300万円

- アメックス:上限額200万円

- VISA:上限額150万円

海外旅行保険を適用させるための条件は、すべての国際ブランド共通で自動付帯です。

そして注目したいのは、家族特約が付帯しているところなんですね。VISAとアメックスに関しては、本会員と家族特約の補償額が同じです。

しかし、JCBに関しては家族特約のみ上限額200万円と少なくなるので注意が必要です。

キャッシュレス受診に関しても、本会員は可能ですが、家族特約は不可となっているため、この点は要注意ですね。

海外旅行保険は1枚では足りない

上記で海外旅行におすすめのクレジットカードをご紹介しましたが、1枚だけだと海外旅行保険が不足します。

なぜなら、海外の医療費は非常に高額だからです。

海外の医療費は高い

例えば、ヨーロッパにて脳疾患で6日間入院し医師同行で帰国した場合、約4,500万円もの金額を請求されます。

とても、上記でご紹介したクレジットカード1枚の補償額では賄うことができませんよね。

さらにこれがアメリカの場合、もっと高額な医療費を請求されてしまうことも少なくありません。

日本人にとってハワイ旅行はとても身近になりつつあるため、医療費が高額なアメリカで怪我や病気をする可能性は、かなり高くなっています。

これを考えると、1枚のクレジットカードの補償では、まったく安心することができないんです。

この不安を解消するためにも、海外旅行保険が付帯しているクレジットカードを、国際ブランドを変えて複数枚所持すると安心です。

旅行する場所によっては、クレカの海外旅行保険だけじゃ足りない場合がありあます。クレカを複数所有しつつ、有料の海外旅行保険にも加入しておくことがおすすめです。

VISA+マスターなど複数所有しよう

| エポスカード

|

楽天カード

|

合算の補償 | |

| 保険期間 | 90日 | 90日 | 90日 |

| 付帯条件 | 自動付帯 | 利用付帯 | - |

| 傷害死亡・後遺障害 | 500万円 | 2,000万円 | 2,000万円 (高い方のみ適用) |

| 傷害治療費用 | 200万円 | 200万円 | 400万円 |

| 疾病治療費用 | 270万円 | 200万円 | 470万円 |

| 賠償責任 | 2,000万円 | 2,000万円 | 4,000万円 |

| 携行品損害 | 20万円 | 20万円 | 40万円 |

| 救援者費用 | 100万円 | 200万円 | 300万円 |

例えば、上記の表にエポスカードの国際ブランドをVISAで発行し、さらに楽天カードをMasterCardで発行します。

すると、2つのクレジットカードを合算した場合、傷害治療費の上限額は400万円、疾病治療費の上限額は470万円まで引き上げることができます。

訪れる国によって治療費の平均的な金額が変わってくるため、海外旅行先の治療費用を目安にカードを複数枚発行すると便利です。

ただし、複数のカードを合算し、上限額を増やすことができるのは以下の項目のみです。

- 傷害治療費

- 疾病治療費

- 賠償責任

- 携行品損害

- 救済者費用

傷害死亡や後遺障害に関しては、上限額が1番高いカードの補償のみ適用されます。すべて合算することができないため、注意してくださいね!

海外旅行保険を選ぶポイント

海外旅行保険を選ぶポイントは、以下の2つです。

- 海外旅行保険の適用条件

- キャッシュレス受診の有無

それでは、この2つをわかりやすく解説していきますね。

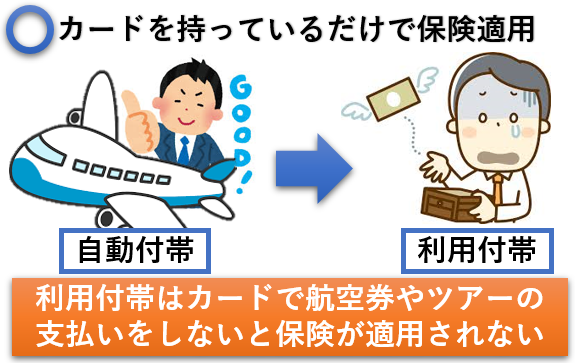

自動付帯かどうか

クレジットカードに付帯している海外旅行保険を適用させる条件は、以下の2つがあります。

- 自動付帯

- 利用付帯

自動付帯は、出国した時から自動的に海外旅行保険が適用される仕組みです。

しかし利用付帯の場合、該当のクレジットカードでツアー代金の支払いや航空代金の支払いなどを行っていないと、海外旅行保険が適用されないんです。

当然便利なのは、自動的に海外旅行保険が適用される「自動付帯」となるため、できるだけ適用条件が自動付帯のクレジットカードを選ぶようにしましょう。

ただし、上記のおすすめクレジットカードでご紹介した三井住友VISAクラシックカードのように、利用付帯は裏技が使えるものもあります。

海外の長期滞在を検討している方は、自動付帯と利用付帯の両方を上手に活用するのがおすすめです。

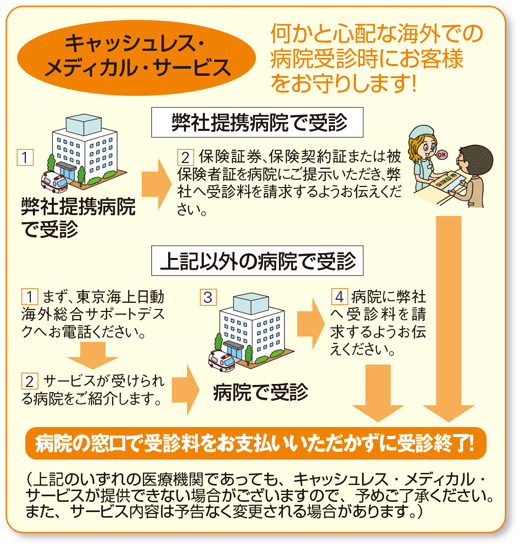

キャッシュレス受診ができるのか

上記でご紹介した海外旅行保険適用の条件と同じく、とても重要となるのがキャッシュレス・メディカル・サービスを利用できるかです。

キャッシュレス・メディカル・サービスは、以下の「弊社提携病院で受診」「上記以外の病院で受診」いずれかの仕組みにて、治療費用を自分自身で立て替えずに済みます。

しかし、キャッシュレス受診ができない海外旅行保険の場合、自分自身で全て費用を建て替えた後、帰国してから保険会社に請求しなくてはいけません。

これだと負担がとても大きくなってしまうため、病院から保険会社に直接請求してくれるキャッシュレス受診が可能なものを選ぶようにしましょう。

キャッシング枠があれば現地ATMでお金を下せる

クレジットカードを発行する際に、キャッシング枠を有効にしておけば、現地ATMにてお金をおろせることをご存知でしょうか。

海外旅行は、チップなどを支払う際に必ず現金が必要となります。

しかし、空港などで外貨両替をおこなうと、時間や手間がかかってしまうこともありますし、レートが悪い可能性が非常に高いんです。

その点、クレジットカードのキャッシング枠を利用して外貨を引き出せば、為替レートがとても良く、高い手数料を取られる心配がありません。

ただし、クレジットカードのなかには、海外キャッシングが不可になっているものもあるため、この点をしっかりと確認するようにしましょう。

まとめ

今回は、海外旅行に便利な国際ブランドのご紹介と、海外旅行保険が付いたおすすめのクレジットカードをご紹介しました。

海外旅行を行う場合、海外旅行保険が付帯しているクレジットカードがいかにおすすめなのか理解できたのではないでしょうか。

しかし、海外旅行保険が付いているクレカなら何でも良いわけではありません。

海外旅行保険が付いているクレジットカードを作るなら、次のポイントを意識して作るようにしましょう。

【海外旅行保険付帯のクレカを選ぶポイント】

- 国際ブランドはVISAかMasterCardを選ぶ

- 海外旅行保険を充実させるためには、カードを2枚以上所持する

- 「自動付帯」と「キャッシュレス受診」できるクレカを選ぶ

- キャッシング枠があると外貨両替が便利

海外旅行を検討されている方は、ぜひこれらのことを意識してクレジットカードを作るようにしましょう!

海外旅行に行く方で、海外旅行保険に加入していない人は多いです。

しかし、これって正直やばいです。こっちがひやひやしてしまうくらい、危ないです!

たとえば、アメリカで手術すると盲腸で300万円とかの費用になります。海外旅行保険加入していないと、これが自腹です。

ヤバいですよね。破産してしまいます。

そこで、海外旅行保険に加入しましょう。とはいっても、海外旅行保険付きのクレジットカードを発行すればオッケーです!

おすすめのカードは、エポスカードです。

うれしいことに、自動付帯なのでエポスカードを持っているだけで、海外保険が適用されます!

年会費無料で海外旅行保険に加入できるので、持っていなければ損ですよね。