クレジットカードに付帯している海外旅行保険のなかでも、補償内容が手厚いと人気を集めているのが、ゴールドカードです。

ゴールドカードは、基本的に年会費が発生してしまいますが、海外旅行保険や特典を合わせると、かなりメリットが大きいんですよ。

そこで今回は、海外旅行保険が充実している「ゴールドカード」のランキングを中心にお伝えします。

- 海外旅行保険が充実しているゴールドカードは?

- 年会費を払ってもゴールドカードの海外旅行保険はお得?

- 海外旅行保険の重要な項目はなに?

- 海外旅行保険付きクレジットカードを選ぶポイントはある?

このような疑問についても全てお答えしていくので、ぜひ最後まで目を通してみてくださいね!

海外旅行保険が充実しているゴールドカードランキング

ゴールドカードなら、どんなカードでも海外旅行保険が充実しているというわけではありません。

選ぶカードによっては、海外旅行保険の補償内容がイマイチな場合もあるんです。

ここでは、海外旅行保険が充実しているゴールドカードを1〜4位までを厳選してご紹介していきます。

1位:家族同伴ならセゾンゴールド・アメリカン・エキスプレス・カード

| 年会費(税抜) | 初年度無料。次年度以降10,000円 | ||

| 入会資格 | 学生・未成年を除く連絡が可能な方 | ||

| ポイント還元率 | 0.75%(海外1%) | ||

| 傷害疾病治療 | 300万円 |

| 携行品損害 | 30万円 |

| 賠償責任 | 3,000万円 |

| 救援者費用 | 200万円 |

| 航空機遅延保険 | 遅延3万円・手荷物10万円 |

| 保険適用条件 | 自動付帯 |

セゾンゴールド・アメリカン・エキスプレス・カードは、ゴールドカードのなかでも、特に海外旅行保険が充実していることで有名です。

年会費は10,000円発生しますが、基本的には初年度が無料になります。

インターネットから簡単に申し込みが完了し、あっという間にカード発行の手続きとなるため、1週間前後で手元にゴールドカードが届くのは嬉しいですね!

気になる海外旅行保険の補償内容ですが、特に注目したいのは治療費用の補償内容です。

傷害や疾病による治療費用の上限額は300万円となり、一般的なゴールドカードよりも補償内容が充実しています。

さらに、セゾンゴールド・アメリカン・エキスプレス・カードは、家族特約にとても力を入れているんです。

ファミリーで海外旅行に行かれる方も増えていますが、小さな子供を連れていると、いざというときの備えは万全にしておきたいですよね。

子供は環境の変化によって体調を崩しやすいため、病院にかかる可能性も大人より高くなります。

そんな子供の治療費用に対しても、セゾンゴールド・アメリカン・エキスプレス・カードはしっかりと対応してくれるんですよ。

傷害や疾病による治療費の上限額に関しても、本会員と変わらない300万円です。ただ、傷害死亡・後遺障害のみ、上限額が本会員とは違い1,000万円になります。

ちなみに家族特約の範囲は、生計を共にする同居の親族と、自分もしくは配偶者と生計を共にしている別居の子供(未婚のみ)です。

配偶者や子供に関しては保証される場合も多いのですが、同居の親まで保証してもらえるのは大きなポイントですね!

2位:年会費を安くしたいならミライノ カード GOLD

| 年会費(税抜) | 3,000円。前年100万円以上の利用で次年度無料 | ||

| 入会資格 | 本人または配偶者に安定継続収入のある20歳以上の方(学生不可) | ||

| ポイント還元率 | 0.5%〜1% | ||

| 傷害疾病治療 | 500万円 |

| 携行品損害 | 50万円 |

| 賠償責任 | 5,000万円 |

| 救援者費用 | 300万円 |

| 航空機遅延保険 | なし |

| 保険適用条件 | 自動付帯 |

ゴールドカードは年会費が高いイメージがありますが、「ミライノカードGOLD」なら3,000円で持つことができます。

さらに、前年度100万円以上のカード利用によって、次年度の年会費は無料になる特典までついてくるんですよ。

このカードの大きな特徴は、年会費が安いといったお得感があるのに、海外旅行保険が非常に充実しているところです。

配偶者はもちろん、子供まで補償される家族特約も付いているため、ファミリーで海外旅行する方には、とても人気があるんですね。

気になる海外旅行保険の補償額ですが、怪我や疾病による治療費用の上限額は、500万円です。

これは、ゴールドカードの中でもトップクラスの補償額になります!

そして家族特約の補償額ですが、怪我や疾病による治療費用の上限額が250万円です。

本会員の補償額がかなり高いため、家族特約は少なく感じてしまいますが、これでも他のカードと比較すれば、補償内容はかなり充実しています。

また、家族特約の範囲に関しても幅広く、配偶者・子供・同居の親まで補償されるんですね。

子供と別居している場合も、配偶者と生計を共にしている未婚の子であれば、問題なく補償されます。

海外旅行保険を適用させる条件は、自動付帯です。日本を出国したら自動的に保険が使えるようになるため、カードでわざわざツアー代金や航空代金を支払う必要もありません。

3位:マイルを貯めたいならANA・JALゴールドカード

どうせ海外旅行に行くのなら、クレジットカードを使ってお得にマイルを貯めたいと考えたことはありませんか?

マイルをコツコツと貯めることができれば、お金をかけずに特典航空券を使って海外に行くのも夢ではありません!

そこでおすすめなのが、陸マイラーからも根強い人気を集めている以下の2つのゴールドカードになります。

ANAワイドゴールドカード

| 年会費(税抜) | 14,000円 ※年会費割引あり 家族会員 4,000円(税抜) | ||

| 入会資格 | 原則として満20歳以上で本人に安定継続収入のある方 | ||

| ポイント還元率 | マイル還元率1.65%(最大) | ||

| 傷害疾病治療 | 150万円 |

| 携行品損害 | 50万円 |

| 賠償責任 | 3,000万円 |

| 救援者費用 | 100万円 |

| 航空機遅延保険 | 国内のみ |

| 保険適用条件 | 自動付帯 |

ANAワイドゴールドカードは、ANAマイルをお得に貯めることができる最強のカードです。

通常でもANAマイルへの還元率は1.0%となっていますが、さらに2つの条件をクリアすれば、最大で還元率を1.6%まで引き上げることができるんですよ。

(※2つの条件とは、「リボ払いの登録」と「年間100万円を超えるカード利用」です。)

そして気になる海外旅行保険の補償内容ですが、怪我や病気による治療費用の上限額は150万円です。

家族特約もついているため、19歳未満の同居の親族や、生計を共にする別居の19歳未満の親族(未婚)であれば、補償してもらえます。

ただし、家族特約に関しては、怪我や疾病による補償費用の上限額が50万円と少なめです。

上記でご紹介した2つのゴールドカードと比較すると、補償内容の充実度はやや下がってしまいますが、その分マイルといった特典が付いてくるので納得ですね。

また、ANAワイドゴールドカードの年会費は、14,000円となりますが、こちらに関しても以下の2つの登録を行えば、4,500円の割引になります。

- マイ・ペイすリボ登録

- web明細登録

年会費を9,500円にしたい方は、ぜひ参考にしてみてください。

JALゴールドカード JAL CLUB-Aゴールド

| 年会費(税抜) | 16,000円 | ||

| 入会資格 | 原則として満20歳以上で本人に安定継続収入のある方 | ||

| ポイント還元率 | 1% | ||

| 傷害疾病治療 | 300万円 |

| 携行品損害 | 50万円 |

| 賠償責任 | 1億円 |

| 救援者費用 | 400万円 |

| 航空機遅延保険 | 遅延2万円+2万円・手荷物2〜4万円 |

| 保険適用条件 | 自動付帯 |

日頃から日本航空を利用する方におすすめなのが、こちらのJALカードです。「JAL CLUB-Aゴールド」は、かなり効率よくJALマイルを貯めることができるんですね!

ちなみに、JALのゴールドカードには3種類あり、国際ブランドはVISA・JCB・アメックスから選ぶことができます。

VISAとJCBは年会費が同じなんですが、アメックスだけ税込みで20,520円です。

海外旅行保険の補償内容は、怪我や疾病による治療費用の上限額が300万円と充実しています。

しかし、家族特約に関しては、補償額の上限が200万円になるんですね。

保険を適用させる条件は自動付帯となっていますが、キャッシュレス受診は本会員のみです。

さらに気をつけたいのは、家族特約の範囲がかなり狭いんですよ。配偶者や19歳以上の同居の親族は、家族特約を利用することができません。

適用されるのは、19歳以下の子供のみです。家族全員をカバーしたい場合には、配偶者や19歳以上の同居の親族に対し、家族カードを発行しなければいけないので注意しましょう。

しかし、JALゴールドカード JCB CLUB-Aゴールドは、上記でご紹介したANAワイドゴールドカードにはないメリットもあります。

そのメリットとは、飛行機遅延保険です。海外旅行中に国際線の欠航や遅延が発生した場合や、パスポートを紛失した際にも、こちらの保険が適用されます!

4位:ステータス性が欲しいならアメリカン・エキスプレス・ゴールド・カード

| 年会費(税抜) | 初年度無料。次年度以降29,000円 | ||

| 入会資格 | 20歳以上の定職がある方(パート・アルバイトは不可) | ||

| ポイント還元率 | 0.33〜1% | ||

| 傷害疾病治療 | 200万円 利用時:300万円 |

| 携行品損害 | 50万円 |

| 賠償責任 | 4,000万円 |

| 救援者費用 | 300万円 利用時:400万円 |

| 航空機遅延保険 | 遅延2万円・手荷物2〜4万円 |

| 保険適用条件 | 自動付帯(一部利用付帯で満額) |

持っているだけでリッチな気分になれるのが、アメリカン・エキスプレス・ゴールド・カードです。

今回ご紹介しているゴールドカードのなかでも、1番年会費が高い29,000円になります。

初年度のみ無料となりますが、所持しているだけで高い年会費が発生してしまうカードなので、ステータス性が欲しい方におすすめですね。

こちらのカードの最大の特徴は、海外旅行保険が家族特約ともに充実しているところです!

1番使う可能性が高い治療費用の上限額は、本会員と家族特約が同じ200万円となっています。

さらに、救済者費用や賠償責任に関しても、本会員と家族特約の補償額が変わらないんですね。

まさに、自分の補償だけでなく、家族の補償も充実させたいと考えている方に向いています。海外旅行保険の適用条件は自動付帯なので、海外に行けば自動的に有効になるシステムです。

航空機遅延保険に関しても、もちろん付帯しています。欠航したら20,000円。手荷物の遅延や紛失が発生した場合は40,000円まで保証されますよ。

年会費はかかるが海外旅行保険はゴールドがおすすめ

ゴールドカードの1番のデメリットは、年会費が発生してしまうところなんですよね。

上記でご紹介したミライノカードGOLDのように3,000円であれば大きな負担にはなりません。

しかし、一般的には10,000円を超えてしまうケースがほとんどです。

これだけの年会費を払ったとしても、海外旅行保険はゴールドカードにした方が以下の3つの理由によりおすすめなんですよ!

海外旅行保険が手厚くなる

年会費が無料の一般カードは、海外旅行保険の補償額がゴールドカードの半分程度です。

これだと、いざという時に保険だけで治療費用を賄えなくなってしまう可能性が非常に高いんですね。

特に治療費が高額なアメリカに旅行する場合、とても一般カード1枚だけでは、治療費を保険だけでカバーすることができません。

また、一般カードは家族特約がついていないものがほとんどです。

家族のための有料保険に加入し、さらに自分の補償も手厚くしなければいけなくなるため、年会費を払ったとしてもゴールドカードはお得になります。

ゴールド1枚で無料のカード2枚分になることも

年会費無料の一般カードは、海外旅行保険の補償内容がゴールドカードの半分程度だと先ほどお話ししました。

つまり、ゴールドカード1枚あれば、年会費無料の一般カード2枚分の補償が付いてくるため、わざわざ何枚もカードを発行する必要がないんです。

さらに、ゴールドカードの海外旅行適用条件は自動付帯の場合がほとんどですが、一般カードは利用付帯になってしまう可能性が高いんですよ。

年会費無料のカードを複数枚所持したとしても、保険を適用させるために支払いをいくつかのカードに分けるのは面倒ですよね。

このようなことを踏まえても、やはりゴールドカードの方が便利かつお得です!

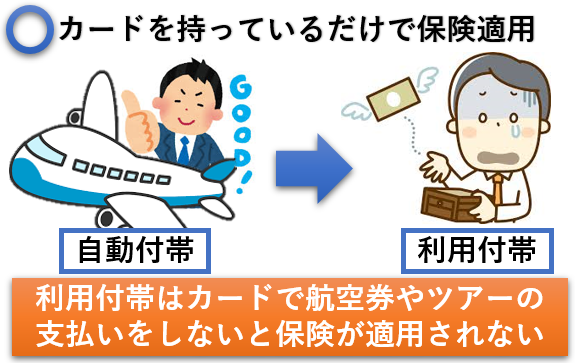

利用付帯の場合、ツアー代金や航空代金の支払いを、該当するカードで支払わなければ海外旅行保険が有効になりません。

海外旅行保険以外にも還元率が良くなるなどのメリット

ゴールドカードには、海外旅行保険が手厚くなるだけではなく、さまざまな特典が付いてきます。

この特典の中には、通常カードと比較して還元率が良くなるといったメリットもあるため、日常遣いでもお得感があるんですね。

特に、効率よくマイルを貯めたいと考えている方は、年会費を支払ってでもゴールドカードにした方が良いでしょう。

海外旅行保険で重要な項目

海外旅行保険は、いくつかの項目に分かれています。しかしこの中で、特に重要な項目となっているのが以下の3つです。

- 1位:治療・救援費用(49.1%)

- 2位:携行品損害(29.9%)

- 3位:旅行事故緊急費用(16.7%)

それでは、この3つの項目について一つ一つ解決していきますね!

1位:治療・救援費用(49.1%)

日本国内で病院にかかる場合、ほとんどの方が健康保険を利用することができます。この健康保険を使えば、3割負担で治療を受けることができているんです。

しかし海外の場合、健康保険を利用することができません。

つまり、治療費用が日本とあまり変わらないアジアであったとしても、全額負担になってしまえばかなり大きな出費となります。

そこで重要となるのが、治療費をカバーしてくれる「治療費用」になるんですね。

予期せぬ怪我や病気が発生した場合に、発生した治療費用を補償してくれるのがこちらの項目です。

そしてもう一つ重要なのが、海外で入院した際に、家族が駆けつけるのに必要な旅費をカバーできる「救済費用」になります。

こちらの救済費用は、日本への医療輸送が必要になった際にも利用する項目のため、かなり重要です。

2位:携行品損害(29.9%)

携行品損害は、海外旅行中に盗難やひったくりにあった場合や、自分自身でカメラやスマホを誤って落としてしまった場合にも、補償してくれる項目です。

日本は世界的にみて治安が良いため、日常生活の中で携行品損害の必要性をそこまで深くは考えません。

しかし海外では、日常的に盗難やひったくりがおこなわれています。

せっかくの海外旅行も、このようなアクシデントに遭遇してしまうと楽しくなくなってしまいますよね。

そんな最悪の事態にも、しっかりと補償してくれる重要な項目になっているため、補償上限額には目を通しておくのがおすすめです。

3位:旅行事故緊急費用(16.7%)

旅行事故緊急費用とは、天候により飛行機が欠航してしまったり、空港で預けたはずの手荷物が紛失してしまったりした際に、利用することができる項目です。

台風や大雪が発生しやすい時期に利用する方には、重要な項目になってくるかもしれません。

また、海外旅行において手荷物の紛失や破損は、非常によくあることです。

遅延やロストバゲージはほとんど使うことはない

海外旅行保険においては、遅延やロストバゲージはほとんど使われません。

なぜなら、保険が適用される条件がかなり厳しい可能性が高いからなんです。

飛行機が明らかに欠航していればスムーズに適用されますが、遅延の場合には「4時間以上の遅れじゃないと認められない」といったケースもあるんですよ。

飛行機が4時間以上遅延する可能性は低いですし、その割に補償される費用もそこまで手厚いものではありません。

このようなことを踏まえると、特に重要視するような心配要素がなければ、そこまで気にする必要がないかもしれませんね。

海外旅行保険付きクレジットカードを選ぶポイント

海外旅行保険が付帯されているクレジットカードを選ぶ際には、以下の4つのポイントに注目してください。

海外旅行保険の補償内容

カードによって、海外旅行保険の補償内容は大きく変わってきます。特に、1番使う可能性が高い治療費用の上限額は、できるだけ手厚いものを選ぶと良いですね。

ちなみに、治療費の上限額をみる際の基準ですが、こちらはどこに旅行されるかをポイントにしてください。

治療費用が日本と変わらないアジア圏なら、300万円程度。日本よりも治療費用が少し高くなるヨーロッパなら400〜600万円程度。

そして、世界的にみても治療費用が高額なアメリカなら1,000万円程度。このように考えておくとわかりやすいでしょう。

また、治療費用に関しては「傷害」と「疾病」で上限額が違うカードもあるので、そちらに関してもしっかりと確認しておいてください。

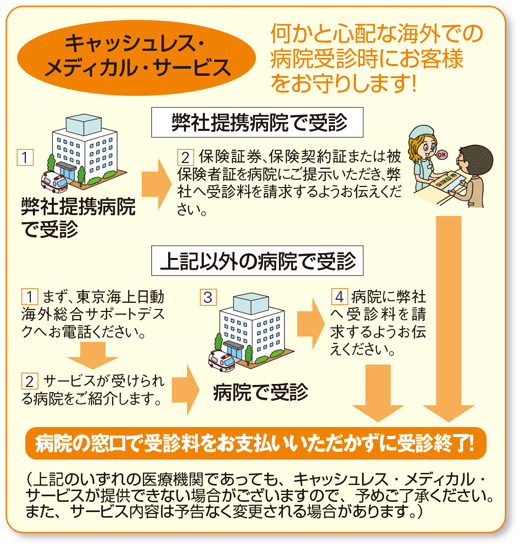

キャッシュレス受診

海外旅行保険には、キャッシュレス・メディカル・サービスというものがあります。

こちらのサービスは、海外で病院にかかった際に、窓口で費用を立て替えなくても良いシステムです。

従来までの海外旅行保険は、先に治療費用などを建て替え、帰国してから保険会社に請求するというものでした。

これだと、高額な支払いを先に済ませなければいけませんし、後から自分で請求するのはかなり面倒なんです。

このような負担を一切なくしてくれたのが、キャッシュレス受診と呼ばれているものになるため、これが適用できるのかをしっかりと確認しておく必要があります。

ただし、キャッシュレス受診を適用させるためには、提携病院で受診するか、保険会社からサービスが受けられる病院を紹介してもらわなくてはいけないので注意しましょう!

キャッシュレス受診を希望される方は、必ず以下の手順で病院を受診してください。

- 保険会社に電話する

- 保険会社に病院を手配してもらう

- 病院を受診する

- 病院から保険会社に直接請求する書類手続きを行う

自動付帯なのかどうか

クレジットカードに付帯している海外旅行保険を適用させる条件は2つあります。

まず1つ目は、自動付帯です。

自動付帯は、特に海外旅行保険を適用させるための条件がないため、出国したと同時に自動的に保険が有効となります。

そして2つ目は、利用付帯です。

利用付帯は、海外旅行保険を適用させるための条件が設けられています。

カードによって利用付帯の条件は異なりますが、一般的なものはツアー代金の支払いや、航空代金の支払いです。

やはり便利なのは、自動的に保険が有効となる自動付帯になるため、できるだけ「利用付帯」ではなく「自動付帯」のカードを選ぶようにしてください。

家族がいる方は家族特約が付いているものを選ぶ

単身で海外旅行にいかれる場合にはあまり関係ありませんが、家族で海外旅行にいかれる可能性が高い方は、家族特約が付いているものを選びましょう。

家族特約とは、カードの契約者である本会員だけでなく、本会員の家族も保険が適用されるものです。

配偶者や、子供が19歳以上の場合には、家族カードを発行して、海外旅行保険を適用させることができます。

しかし、19歳未満の子供がいる場合、家族カードを発行することができないため、海外旅行保険を適用させるために家族特約が必要となるんです。

家族特約のついたカードを選びたいのであれば、やはり海外旅行保険の補償が手厚いゴールドカードが1番ですね。

年会費無料のカードのほとんどは、家族特約がついていません。そのため、家族で旅行に行くなら、家族特約がついたゴールドカードがおすすめです!

海外に行く人のほとんどがゴールドカードを持っている

「ゴールドカードは、お金に余裕がある人が持つもの」と、以前まではこのように思われることも少なくありませんでした。

しかし最近では、海外旅行に行くほとんどの人がゴールドカードを所持しています。理由としては主に、次の3つが挙げられますね。

- 海外旅行保険が充実している

- 家族特約がついている

- 一般カードよりも特典が大きい

夏休みや年末年始といった大型連休に海外旅行を検討されている方は、是非この機会にゴールドカードを検討してみてください!

海外旅行保険が充実しているゴールドカードランキング

ここまで、海外旅行保険付帯のゴールドカードを紹介してきました。いかに海外に行くならゴールドカードを持っていた方が良いかわかったのではないでしょうか!

そこで、もう一度海外旅行保険付帯のゴールドカードで何がおすすめなのかおさらいしていきましょう!

1位:家族同伴ならセゾンゴールド・アメリカン・エキスプレス・カード

| 年会費(税抜) | 初年度無料。次年度以降10,000円 | ||

| 入会資格 | 学生・未成年を除く連絡が可能な方 | ||

| ポイント還元率 | 0.75%(海外1%) | ||

| 傷害疾病治療 | 300万円 |

| 携行品損害 | 30万円 |

| 賠償責任 | 3,000万円 |

| 救援者費用 | 200万円 |

| 航空機遅延保険 | 遅延3万円・手荷物10万円 |

| 保険適用条件 | 自動付帯 |

海外旅行に行くなら必ず持っておきたいゴールドカードが「セゾンゴールド・アメリカン・エキスプレス・カード」です。

このクレジットカードは、ゴールドカードのなかでも特に、海外旅行保険が手厚いカードとなっています。

注目してほしいポイントは、傷害や疾病の補償金額です。

一般的なゴールドカードと比べても手厚い補償内容となっており、補償金額の上限が300万円もあります。

また、「セゾンゴールド・アメリカン・エキスプレス・カード」は、家族特約も充実していて、傷害や疾病なら会員本人と同等の300万円の補償を受けることができるんです。

家族までこれだけの補償が付くのは嬉しいですね!

年会費に関しては、10,000円(税別)となっていますが、この金額で家族全員が安心して海外旅行を楽しめると考えれば安いものです。

1人で海外に行く場合や家族で行く場合でも、「セゾンゴールド・アメリカン・エキスプレス・カード」があれば、安心して海外旅行を楽しむことができますよ!

家族特約の範囲は、生計を共にする同居の親族と、自分もしくは配偶者と生計を共にしている別居の子供(未婚のみ)になるので注意してください。

2位:年会費を安くしたいならミライノ カード GOLD

| 年会費(税抜) | 3,000円。前年100万円以上の利用で次年度無料 | ||

| 入会資格 | 本人または配偶者に安定継続収入のある20歳以上の方(学生不可) | ||

| ポイント還元率 | 0.5%〜1% | ||

| 傷害疾病治療 | 500万円 |

| 携行品損害 | 50万円 |

| 賠償責任 | 5,000万円 |

| 救援者費用 | 300万円 |

| 航空機遅延保険 | なし |

| 保険適用条件 | 自動付帯 |

海外旅行保険付帯のゴールドカードの中でも、特に年会費に安い特徴があるのが「ミライノカードGOLD」です。

年会費はなんと「3,000円(税別)」となっています。

さらに、年間100万円以上のカード利用をすることで、次年度の年会費を無料にできちゃう特典まであるんです! これは嬉しいですね。

また、安いからと言って海外旅行保険が充実していないわけではありません。

怪我や病気などになった際にかかる傷害疾病治療は500万円もの補償がついており、配偶者や子供まで補償される家族特約までしっかりとついています。

年会費が安いのに、これだけ手厚い海外旅行保険が付いているのなら、作らない理由が見つかりませんね!

付帯条件も自動付帯となっているので、わざわざ航空代金やツアー代金をカードで支払う必要もありません。

もし、海外旅行保険が充実していて、年会費が安いクレジットカードを探しているなら、断然「ミライノカードGOLD」がおすすめです。

家族特約の範囲は配偶者や同居の子供はもちろん、自分もしくは配偶者と生計を共にしている別居の子供(未婚のみ)や同居の親族でさえも補償されます!

3位:マイルを貯めたいならANA・JALゴールドカード

「クレジットカードをどうせ作るなら、マイルを貯めたい!」と考える人も多いのではないでしょうか?

そこでおすすめなのが、「ANAワイドゴールドカード」と「JALゴールドカード JCB CLUB-Aゴールド」です。

これらのゴールドカードは、海外旅行保険が付帯のうえ、マイルが貯まりやすいゴールドカードとなっています。

それでは、それぞれのクレジットカードにどんな特徴があるのか見ていきましょう!

ANAワイドゴールドカード

| 年会費(税抜) | 14,000円 ※年会費割引あり 家族会員 4,000円(税抜) | ||

| 入会資格 | 原則として満20歳以上で本人に安定継続収入のある方 | ||

| ポイント還元率 | マイル還元率1.65%(最大) | ||

| 傷害疾病治療 | 150万円 |

| 携行品損害 | 50万円 |

| 賠償責任 | 3,000万円 |

| 救援者費用 | 100万円 |

| 航空機遅延保険 | 国内のみ |

| 保険適用条件 | 自動付帯 |

「ANAワイドゴールドカード」は、海外旅行保険付帯のゴールドカードの中でもANAマイルを貯めたい人には1番おすすめのクレジットカードです。

その理由は、ポイントのマイル還元率を最大1.65%まで引き上げることができるからです。

ほかのゴールドカードなら、せいぜい0.5%の還元率しかありません。

単純に計算した場合、10,000ポイント還元したとしても、50マイルしか貯めることができないのです。

しかし「ANAワイドゴールドカード」なら、最大1.65%まで引き上げることができるので、10,000ポイント還元すれば165マイルに交換できちゃうんです!

これってANAマイルを貯めたい人にはお得ですよね!

ただ、最大の還元率を受けるには条件があり、次の2つの条件をクリアする必要があります。

【最大の還元率を受ける2つの条件】

- リボ払いの登録

- 「年間100万円を超えるカード利用

これらの条件をクリアしていなければ、いくらANAワイドゴールドカードを作ったとしても、ANAマイルを効率良く貯めることはできないので注意してください。

また、海外旅行保険の補償内容ですが、ほかのゴールドカードよりもやや手薄くなっています・・・。

それでも、傷害疾病治療は150万円、賠償責任は3,000万円の補償を自動付帯で受けれます。

さらに家族特約もついているので、家族で海外旅行に行った際も安心して旅行を楽しむことができますよ。

年間費は14,000円と少し高くなっていますが、ここにも「ANAワイドゴールドカード」のメリットが隠されています!

ある条件をクリアすれば、なんと4,500円の割引ができちゃうんです。条件とは、次の2つとなっています。

- マイ・ペイすリボ登録

- web明細登録

この2つに登録するだけで、14,000円の年会費を9,500円まで行き下げることができます。

9,500円の年会費で海外旅行保険も自動付帯、さらにANAマイルもお得に貯まるなんて、海外旅行好きにはたまらないゴールドカードではないでしょうか?

「せっかく海外旅行に行くなら、マイルも同時に貯めたい!」と考えているなら、ぜひ「ANAワイドゴールドカード」を作るようにしてくださいね!

JALゴールドカード JAL CLUB-Aゴールド

| 年会費(税抜) | 16,000円 | ||

| 入会資格 | 原則として満20歳以上で本人に安定継続収入のある方 | ||

| ポイント還元率 | 1% | ||

| 傷害疾病治療 | 300万円 |

| 携行品損害 | 50万円 |

| 賠償責任 | 1億円 |

| 救援者費用 | 400万円 |

| 航空機遅延保険 | 遅延2万円+2万円・手荷物2〜4万円 |

| 保険適用条件 | 自動付帯 |

ANAマイルと違い、「JALマイルを貯めたい!」と考えている人におすすめなのが、この「JAL CLUB-Aゴールド」です。

これらのゴールドカードを作れば、効率良くJALマイルを貯めることができます。

「還元率が1%では低いのでは?」と感じる方もいるかもしれませんが、ほかのJALマイルが貯まるゴールドカードと比べても圧倒的に高還元率です。

また、海外旅行保険も充実しており、傷害疾病治療300万円、賠償責任1億円の補償が自動付帯となっています。

さらにキャッシュレス受診までついているので、海外で病気になった場合でも安心して病院に行くことができちゃいますよ!

ただ、注意しなければいけないポイントが2つあります。

1つ目は、家族特約の範囲がほかのゴールドカードと比べて少し弱いと言うところです・・・。

傷害疾病治療の補償額は、家族でも上限200万円まで補償されますが、この補償は19歳以下の子供にしか適用されません。

配偶者や19歳以上の子供にも海外旅行保険を適用させたい場合、別途家族カードを作る必要があります。

2つ目が年会費です。

JALのゴールドカードは、「VISA」「JCB」「アメックス」3種類の国際ブランドから選ぶことができます。

VISAとJCBブランドの年会費は16,000円(税別)に対して、アメックスだけ税込みで20,520円となっているのでこちらも注意が必要です。

中には、この2つの注意点をデメリットとして考えてしまう方もいると思います。

しかし、JALマイルを効率良く貯められるカードと考えれば、それほど大きなデメリットとは言えないのではないでしょうか。

JALマイルを貯めたい方や日頃から日本航空を使う方なら、「JAL CLUB-Aゴールド」がおすすめです。

JALカードには、飛行機遅延保険も付帯しています。国際線が欠航した場合や遅延した場合などで被った負担に対して補償してくれるので安心ですよ!

4位:ステータス性が欲しいならアメリカン・エキスプレス・ゴールド・カード

| 年会費(税抜) | 初年度無料。次年度以降29,000円 | ||

| 入会資格 | 20歳以上の定職がある方(パート・アルバイトは不可) | ||

| ポイント還元率 | 0.33〜1% | ||

| 傷害疾病治療 | 200万円 利用時:300万円 |

| 携行品損害 | 50万円 |

| 賠償責任 | 4,000万円 |

| 救援者費用 | 300万円 利用時:400万円 |

| 航空機遅延保険 | 遅延2万円・手荷物2〜4万円 |

| 保険適用条件 | 自動付帯(一部利用付帯で満額) |

持っているだけでリッチ感を味わうことができるのが、この「アメリカン・エキスプレス・ゴールド・カード」です。

これまで説明してきたゴールドカードの中でも、年会費が29,000円(税別)と高く、作るだけでステータス性をアピールすることができます。

しかし、このカードはステータス性だけがメリットではありません。しっかりと、海外旅行保険も充実したゴールドカードとなっています。

海外旅行保険は安心の自動付帯となっており、傷害疾病治療最大300万円、賠償責任4,000万円と補償内容はかなり充実しています。

また、家族までも同額の補償を受けられ、会員本人だけでなく家族まで補償内容が充実したゴールドカードです!

そのほかにも、航空機遅延保険などもしっかりとついているので、持ってるだけで安心して海外旅行を楽しむことができます。

もし、「年会費が少し高いけど、ステータス性が欲しい!」という方なら、「アメリカン・エキスプレス・ゴールド・カード」がおすすめです。

ただ、この「アメリカン・エキスプレス・ゴールド・カード」は、20歳以上の定職がある方(パート・アルバイトは不可)しか作れないカードです。20歳以下の人が作ろうと思っても審査に通らないので注意しましょう。

海外旅行に行く方で、海外旅行保険に加入していない人は多いです。

しかし、これって正直やばいです。こっちがひやひやしてしまうくらい、危ないです!

たとえば、アメリカで手術すると盲腸で300万円とかの費用になります。海外旅行保険加入していないと、これが自腹です。

ヤバいですよね。破産してしまいます。

そこで、海外旅行保険に加入しましょう。とはいっても、海外旅行保険付きのクレジットカードを発行すればオッケーです!

おすすめのカードは、エポスカードです。

うれしいことに、自動付帯なのでエポスカードを持っているだけで、海外保険が適用されます!

年会費無料で海外旅行保険に加入できるので、持っていなければ損ですよね。