クレジットカードによっては、海外旅行保険が付帯されていることをご存知でしょうか。これを上手に活用すれば、海外旅行に行く際にかなり便利なんですよ。

年会費が発生するカードの場合、年会費さえ払っていれば保険料を別で払う必要はありません。

さらに、年会費が無料のカードの場合、一切お金をかけることなく保険に加入することができるんです。これはとてもありがたいシステムですよね!

ですが、クレジットカードに付帯されている海外旅行保険は、補償内容が不十分な場合もあります。

アメリカなどの高額医療費が発生する国に旅行にいかれる際には、別で有料の海外旅行保険に加入した方が安心です。

そこで今回は、クレジットカードに付帯している海外旅行保険と、有料保険を組み合わせて使う方法などをわかりやすくお伝えします。

合算可能な補償項目

クレジットカードに付帯している海外旅行保険は、有料保険と合算することが可能です。

しかし、以下の項目を見ていただくと分かるように、合算できるものと、合算できないものがあるんですね。

| 傷害死亡・後遺障害 | 合算不可能 |

|---|---|

| 疾病死亡 | 合算不可能 |

| 傷害治療費用 | 合算可能 |

| 疾病治療費用 | 合算可能 |

| 賠償責任 | 合算可能 |

| 携行品損害 | 合算可能 |

| 救援者費用 | 合算可能 |

| 家族特約、航空機遅延補償など その他補償項目(家族特約、航空機遅延補償など) |

合算可能 |

基本的に、怪我や病気による治療費用に関しては、合算が可能です。

また、他人に怪我をさせてしまった場合の「賠償責任」や、思わぬアクシデントにより、カメラなどを落としてしまった際の「携行品損害」も合算することができるんですね。

さらに、旅行先で入院した場合に、家族が駆けつける旅費として活用できる「救済者費用」や、「その他の項目」に関しても合算が可能です。

ただし、「傷害死亡・後遺障害」や「疾病死亡」の保険金に関しては、合算することができません。

こちらは、保障額のより高い方が適用されるシステムです。

短期の旅行はクレジットカードで十分

短期間の海外旅行であれば、わざわざ保険料が高い有料保険に加入する必要はありません。クレジットカードに付帯している海外旅行保険でも、十分な場合があります。

ただし、冒頭でもご紹介したように、医療費が高額な国に旅行される場合には、1枚のクレジットカードに付帯している海外旅行保険だと、不足する可能性もあるんですね

旅行先によって保証額を決めよう

日本と医療費が比較的変わらないのは、アジア圏です。

例えば、フィリピンに旅行にいかれた場合、もし現地で盲腸の手術を受けることになったら、必要な手術費用は40万円程度です。

別途で入院費用も必要になるため、治療費用の保障額が300万円くらいあれば、ある程度の怪我や疾病に伴う医療費をまかなうことができますね。

しかし、旅行先がヨーロッパになった場合には、盲腸の手術を受けることになった場合でも手術費用はおよそ70万円です。

入院に伴う費用はかなり高めですし、仮に日本に搬送することになった場合の費用も、250万円くらいかかってしまう場合があります。

このようなことを踏まえると、ヨーロッパでは最低でも400万円。安心度を高めるのであれば、600万円欲しいところです。

さらに、旅行先がアメリカになった場合は、ちょっとした怪我や疾病であっても、高額医療費を請求される可能性が高いんですよ。

ハワイでの盲腸の手術は約300万円くらいかかってしまいますし、集中治療室にいるだけでも、驚くような費用が発生します。

これを考えると、海外旅行保険の治療費用の補償額は約1,000万円あると安心です。

つまり、国によって医療費には大きな差があるため、自分がどこの国を旅行するかによって海外旅行保険の補償額を決めた方が良いですね。

自動付帯のクレジットカードがおすすめ

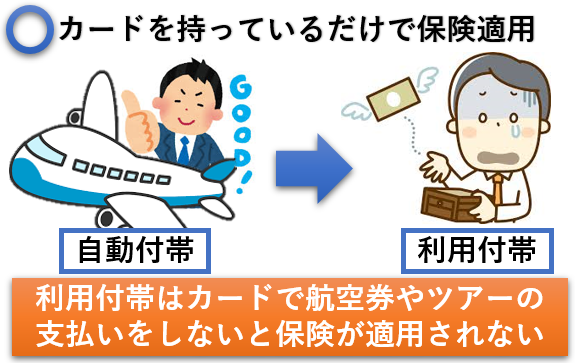

クレジットカードに付帯している海外旅行保険には、「自動付帯」があります。

自動付帯とは、保険を適用させるための特別な条件がなく、カードを所持しているだけで海外旅行保険を適用させることが可能なシステムです。

しかし、年会費が無料のクレジットカードの場合、海外旅行保険の適用条件が「利用付帯」となっていることも少なくないんですよ。

これだと、海外旅行保険を適用させるための条件として、ツアー代金や航空代金をカードで支払っておかなければいけません。

※カードの種類によっては、現地での公共交通機関での支払いで、海外旅行保険を適用できる場合もあります。

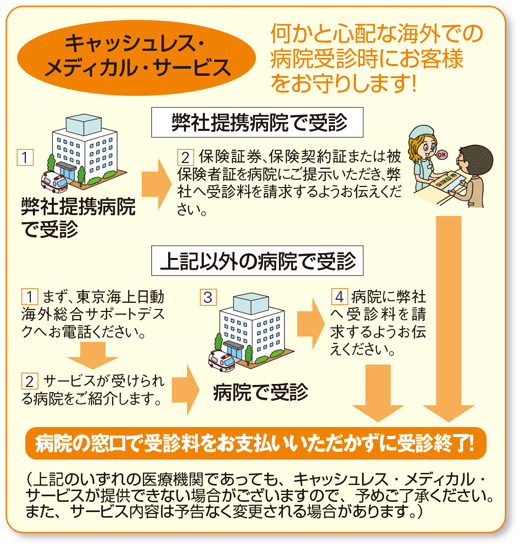

キャッシュレス受診ができるクレジットカードにしよう

クレジットカードに付帯している海外旅行保険で気をつけたいのは、キャッシュレス受診が可能かどうかです。

そもそもキャッシュレス受診とは、現地の医療機関でお金を支払わずに治療を受けられるものです。治療費の請求は、保険会社の方に直接いきます。

これだと、一切お金を建て替えることなく、安心して病院を訪れることができるんですね。

しかし、キャッシュレス受診が不可の場合、医療機関でお金を一度立て替えなくてはいけません。

帰国してから、保険会社に申請をおこない、その後に返金されるシステムとなっているため、かなり面倒なんですね。

医療費が高額な国の場合、建て替えるのも難しくなってしまうため、必ずキャッシュレス受診ができるクレジットカードを選ぶようにしましょう。

長期旅行する方は、有料保険と併用しよう

海外旅行の期間が3カ月間以上の長期になる場合、クレジットカードに付帯している海外旅行保険だと賄えない可能性が出てきます。

海外旅行保険クレジットカードのほとんどが90日間

まず大前提として、クレジットカードの海外旅行保険は、補償期間が最大で90日間です。

つまり、出発した日から90日間しか適用されないため、91日目からは無保険となってしまうんですね。

海外に滞在する期間が、長ければ長いほど、体調を崩すリスクが高くなります。

予期せぬ事故に巻き込まれる可能性も高まるため、3ヶ月以上海外を旅行される方は要注意です。

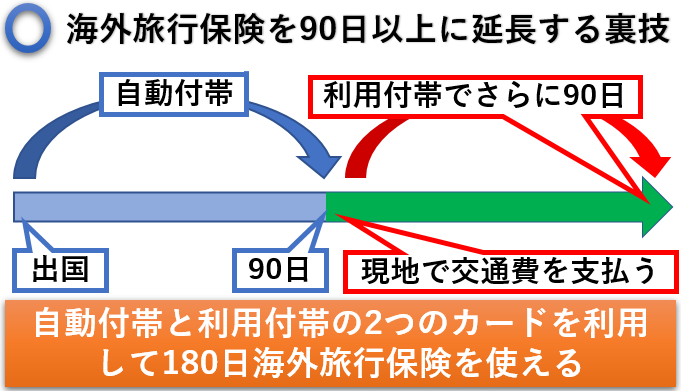

海外旅行クレジットカードの裏技を使うのもあり

さきほどご紹介した短期の旅行に関しては、海外旅行保険の適用条件が「自動付帯」のクレジットカードをおすすめしました。

しかし、3ヶ月以上にわたる長期の海外旅行の場合、あえて「利用付帯」を裏技として使う方法もあるんです。

通常の利用付帯では、旅行出発前にツアー代金や航空代金の支払いを行い、日本を出国する日から海外旅行保険が適用されます。

しかし、現地での公共交通機関の支払いにて利用付帯が適用される場合には、旅行期間中に保険を適用させることが可能なんですよ。

つまり、自動付帯の海外旅行保険の補償期間が切れる直前に、利用付帯のクレジットカードで支払いをおこなえば、最長で180日間保険を適用できるというわけです。

※利用付帯のカードも補償期間が最大で90日間だった場合です。

これなら、わざわざ有料の保険に加入しなくても、2枚のクレジットカードで最大180日間保険に加入することが可能ですね!

また、この裏技に関しては180日以上の旅行にも使えます。

現地での支払いで、保険が使える利用付帯のカードを複数枚所持していれば、同じように補償期間が切れる前に保険を適用させれば良いからです。

海外旅行保険とクレカ付帯保険を併用するメリット

有料の海外旅行保険と、クレジットカードに付帯している海外旅行保険を併用させるメリットは、以下の5つです。

- インターネットからの申し込みで当日から保険適用

- 最高補償額を上乗せできる

- クレジットカードでは適用外の疾病死亡や緊急歯科治療費用も補償

- 傷害治療費用や疾病治療費用が無制限のところもある

- 必要に応じて保険の補償を決められる

それでは、こちらについて一つ一つ解説していきますね!

インターネットからの申し込みで当日から保険適用

有料海外旅行保険の良いところは、インターネットからの申し込みで当日から保険を適用できるところにあります。

これなら、急に出発当日になって、クレジットカードに付帯している海外旅行保険の補償額で足りるのか不安になった時でも、すぐに加入することができますね!

また、保険会社によっては、海外に出国してからでも加入できる場合があります。

最高補償額を上乗せできる

海外旅行保険で最も使う可能性が高いのは、治療費用です。残念ながら、クレジットカードに付帯している海外旅行保険は、補償費用が十分ではないものもあります。

そこで、治療費用の補償額を上乗せしたいときに便利なのが、有料保険なんですね。

治療費用に関しては合算することが可能なので、有料保険に加入することによって上乗せができます。

クレカでは適用外の疾病死亡や緊急歯科治療費用も補償

クレジットカードに付帯している海外旅行保険のほとんどは、疾病死亡に対応していません。

つまり、事故などによる傷害死亡であれば保険を適用できるのですが、持病はもちろん、予期せぬ疾病などによって亡くなってしまった場合には、保険が適用されないんですね。

しかし、有料保険であれば、疾病死亡にもしっかりと対応してくれます。

また、海外で歯が痛くなってしまった場合、クレジットカードに付帯している海外旅行保険だと補償されません。全額自費で治療することになります。

こちらに関しても、有料保険には緊急歯科治療費用も補償されるものがあるため、いざという時に安心です。

傷害治療費用や疾病治療費用が無制限のところもある

有料保険によっては、怪我や病気による治療費用が無制限の場合があります。

これだと、医療費が高額なアメリカで治療を受けた場合でも、お金を気にする必要がありません。

必要に応じて保険の補償を決められる

有料の海外旅行保険には、フリープランがあります。このフリープランを利用すれば、自分が欲しい補償だけを手厚くすることができるんですね。

例えば、クレジットカードに付帯している海外旅行保険では治療費用が不安な場合、こちらのみを手厚くすることも可能です。

ただし、最近ではフリープランよりもセットプランの方がお得な場合も多く、掛け金も変わらない可能性が高くなっています。

また、保険会社によってはセットプランしか用意がない場合もあるので、こちらは保険会社の方に確認してみてくださいね。

海外旅行保険とクレカ付帯保険を併用するデメリット

有料の海外旅行保険と、クレジットカードに付帯している海外旅行保険を併用した場合、以下のようなメリットも存在します。

- 有料保険に入ると費用がかかる

- 適用期間が変わる

- 有料保険は掛け捨てでもったいない

- 旅行に行く際申し込みをしなければいけない

- 無制限の補償は合算しても意味がない

では、こちらについても解説していきますね。

有料保険に入ると費用がかかる

クレジットカードに付帯している海外旅行保険は、保険料が一切発生しません。

年会費無料のカードならお金をかけることなく保険に加入できますし、年会費が有料のカードなら、年会費のみで保険に加入できます。

しかし、有料保険の場合には、加入するために保険料が必要なんですね。

自分1人であればそこまで気にならない保険料も、家族全員となるとかなり高額になります。

また、補償を手厚くすると、たとえ1人分であったとしても保険料が高くなってしまうことがあるんですね。

単純に補償額を増やしたいのであれば、わざわざ有料保険に加入しなくても、カードを複数枚所持することで解決できる可能性もあります。

適用期間が変わる

クレジットカードに付帯している海外旅行保険は、適用期間が最大90日間の場合がほとんどです。

しかし有料保険の場合、補償期間を自分自身で設定することができます。

少しでも保険料を浮かせるために、期間を自分自身で設定する方も多いのですが、これだとクレジットカードに付帯している海外旅行保険と適用期間が変わってしまうことがあるんですね。

自分自身でも有料保険の適用期間がわからなくなってしまい、後にトラブルになるケースも少なくありません。

有料保険は掛け捨てでもったいない

クレジットカードに付帯している海外旅行保険であれば、保険料がかかっていないので、使わなくても「もったいない」と感じることはありません。

しかし、有料保険の場合は掛け捨てとなっているため、利用しなくてもお金が戻ってくることがないんですね。

保険料が高額になってしまうことも多いので、結果的に使わないと「もったいなかった」と感じてしまう人も多いでしょう。

旅行に行く際申し込みをしなければいけない

有料の海外旅行保険は、申し込みが必要です。インターネットでの申し込みも可能ですが、店頭で申し込みしなければいけない場合もあります。

しかし、クレジットカードに付帯している海外旅行保険の場合、手続きが一切必要ないんですね。

適用条件が自動付帯であれば、カードを所持しているだけで、いざというときに海外旅行保険を利用することができます。

無制限の補償は合算しても意味がない

有料保険は、治療費用の上限額が無制限のものがあります。

これだと、上限額が定められていないため、クレジットカードに付帯している海外旅行保険と合算しても意味がないんですね。

治療費用の上限額を気にしなくて良いメリットはありますが、わざわざクレジットカードに付帯している海外旅行保険と併用する必要はありません。

クレカの海外旅行保険と有料保険を上乗せ事例

| エポスカード | 有料保険 | 合算の補償 | |

| 傷害死亡/後遺障害 | 500万 | 1,000万 | 1,000万(多いほう) |

| 疾病死亡 | なし | 1,000万 | 1,000万(多いほう) |

| 傷害治療費用 | 200万 | 5,000万 | 5,200万 |

| 疾病治療費用 | 270万 | 5,000万 | 5,270万 |

| 救援者費用 | 100万 | 5,000万 | 5,100万 |

| 賠償責任 | 2,000万 | なし | 2,000万 |

| 携行品損害 | 20万 | なし | 20万 |

それでは実際に、クレジットカードに付帯している海外旅行保険と、有料保険を上乗せした事例をわかりやすく解説します。

例えば、クレジットカードをエポスカードにした場合、こちらは傷害治療費の上限額が200万円です。

一方、有料保険の上限額は5000万円となっているため、2つを合算した補償額は5200万円ですね。

続いて、疾病による治療費用ですが、こちらはエポスカードの上限額が270万円となるため、有料保険の上限額5000万円と合算すると、5270万円になります。

救済者費用も同様で、エポスカードが上限額100万円なのに対し、有料保険は5000万円なので、合算すると5100万円ですね。

ちなみに、賠償責任と携行品損害に関しては、エポスカードのみの補償になるため、合算することができません。こちらは、エポスカードの上限額がそのまま適用となります。

合算することができないのは、傷害死亡と後遺障害。さらに、疾病死亡になります。有料保険の方が上限額が高くなっているため、こちらが適用されるシステムです。

クレカの海外旅行保険2枚と有料保険を上乗せ

| エポス | 楽天 | 有料 | 合算の補償 | |

| 傷害死亡/後遺障害 | 500万 | 2,000万円 | 1,000万 | 2,000万(多いほう) |

| 疾病死亡 | なし | なし | 1,000万 | 1,000万 |

| 傷害治療費用 | 200万 | 200万 | 5,000万 | 5,400万 |

| 疾病治療費用 | 270万 | 200万 | 5,000万 | 5,470万 |

| 救援者費用 | 100万 | 200万 | 5,000万 | 5,300万 |

| 賠償責任 | 2,000万 | 2,000万 | なし | 4,000万 |

| 携行品損害 | 20万 | 20万 | なし | 40万 |

海外旅行保険を付帯しているクレジットカードを2枚持っている場合には、有料保険と合わせて3つを合算することができます。

今回ご紹介するのは、エポスカードと楽天カードの2枚を所持していて、さらに有料保険に加入した場合です。

傷害死亡と後遺障害に関しては、やはり合算することができないため、1番上限額の多い楽天カードが適用されます。

そして疾病死亡ですが、こちらはエポスカードと楽天カードに補償がないため、自動的に有料保険が適用される仕組みですね。

その他の、傷害治療費、疾病治療費、救済者費用、賠償責任、携行品損害に関しては、3つを合算した金額が上限額です。

特に、治療費用に関しては全てを合算するとかなり手厚くなるため、これだと医療費が高額なアメリカへの旅行も安心ですね!

有料保険の保険会社一覧

有料保険を取り扱っている、日本国内で有名な保険会社は、以下の6つになります。

- 三井住友海上

- 損保ジャパン日本興亜

- 富士火災

- 東京海上日動

- エイチエス損保

- AIU保険会社

三井住友海上に関しては、海外旅行保険をセット保険のみで取り扱っている保険会社です。有料保険の中でも、比較的保険料が安いと定評があります。

損保ジャパン日本興亜は、フリープランとセットプランの両方の海外旅行保険を取り扱っています。

しかし、こちらに関してはどちらも保険料があまり変わらないため、セットプランの方がお得かもしれません。

富士火災とAIUに関しては、2018年に合併したことにより、「AIG損保」になりました。大きな特徴は、医療費の上限額が無制限になるプランを取り扱っているところです。

さらに、旅行先で持病が悪化してしまったとしても、補償してくれる特約がついてきます。

東京海上日動は、日本でも最大手の保険会社になります。海外旅行保険のサポートが充実しているため、いざという時に安心できるのは大きなポイントです。

また、治療費用と救済者費用の上限額を無制限にすることもできます。エイチエス損保は、大手旅行代理店として有名なHISと同じグループの保険会社です。

保険料が安めで、家族プランもあることから、ファミリーから選ばれていますね。

まとめ

今回は、クレジットカードに付帯している海外旅行保険と、有料の海外旅行保険を併用して利用する方法について、わかりやすくご紹介しました。

2つを合算させる方法は、保障額を充実させるといった面ではメリットが大きいですが、費用面ではデメリットもあります。

自分が訪れる海外旅行先の医療費事情などを考えながら、上手に組み合わせていくと良いですね!

また、1枚のクレジットカードでは補償が不安だと単純に感じている場合、カードの枚数を増やすことで解決できることもあります。

海外旅行保険はいざというときの備えではありますが、あって困るものではありません。

海外旅行を安心して楽しむためにも、ぜひこの機会に海外旅行保険について考えてみてくださいね!

海外旅行に行く方で、海外旅行保険に加入していない人は多いです。

しかし、これって正直やばいです。こっちがひやひやしてしまうくらい、危ないです!

たとえば、アメリカで手術すると盲腸で300万円とかの費用になります。海外旅行保険加入していないと、これが自腹です。

ヤバいですよね。破産してしまいます。

そこで、海外旅行保険に加入しましょう。とはいっても、海外旅行保険付きのクレジットカードを発行すればオッケーです!

おすすめのカードは、エポスカードです。

うれしいことに、自動付帯なのでエポスカードを持っているだけで、海外保険が適用されます!

年会費無料で海外旅行保険に加入できるので、持っていなければ損ですよね。