海外旅行に行く前は、ワクワクとした楽しい気持ちしかありませんよね。

しかし、いざ出国した後に現地で体調を崩してしまうことも少なくありません。

日本で体調が悪くなった場合には、保険証を持って病院にいけば済む話ですが、海外ではさまざまな問題が発生します。

そこで今回は、海外旅行保険を実際に使った際の体験談から、使い方や注意点をわかりやすく紹介します。

- 海外旅行保険を使う際に必要なもの

- 海外旅行保険を使った実際のカード

- 海外旅行保険を使った手順

- 病院に着いてからの流れ

この上記4点についてしっかりと解説していくので、ぜひ海外で体調を崩したときに役立ててみてくださいね!

海外旅行保険を実際に使ってみた動画はこちら

僕がタイで体調不良になってしまった際の動画をyoutubeにアップしています。

火災保険の申請方法やキャッシュレス受診の方法が動画でわかりやすいので、良かったら動画のほうもみてください。

体調不良で海外保険を使うことに

海外は、場所によって日本とは全く異なる気候の場合があります。寒暖差などにより、体調を崩してしまうことも少なくありませんよね。

私自身が実際に海外旅行保険を使った時も、現地で風邪をひいてしまいました。

通常の風邪であれば慌てて病院に行くこともないのですが、運悪く右耳が中耳炎っぽくなってしまったんです。

中耳炎特有の痛みや違和感があり、「これは病院に行かなければいけないな・・」と直感的に感じました。

発熱や体調不良であれば、時間の経過とともに良くなってしまうこともあるのですが、中耳炎は細菌やウィルスが感染した際に発生します。

放置していると、耳だれや強い痛みを伴い、難聴になってしまう可能性があるため、抗生剤でしっかりと治さなくてはいけません。

海外で体調が悪くなったのは初めてだったので、このときは自分の体調よりも、海外旅行保険がスムーズに使えるのかが1番心配でした。

海外旅行保険を使う際の必要なもの

海外旅行保険を使う際には、以下の3つの必要書類が発生します。

- 海外旅行保険のクレジットカード

- パスポート

- eチケット

海外旅行保険を付帯しているクレジットカードは必須ですが、パスポートとeチケットに関しては、いずれのどちらかで大丈夫です。

パスポートは必ず出国スタンプが押されているかが重要です。

そしてeチケットとは、航空券の代わりになるものです。

最近では、インターネット上で紙製の航空券のかわりとなる電子航空券として、eチケットが幅広く使われています。

eチケットには、通常の航空券と同じように出発日や便名といったフライト情報が、詳細に記載されているんですね。

これがあれば、航空券と同じ役割を果たしてくれるのでかなり便利です。

海外旅行保険を使ったカード

私が今回、海外旅行保険を使った時に使用したのが、こちらのANAプラチナカードになります。

年会費はかなり高めのカードになるのですが、ANAを日常的に利用する人にとってはかなり便利なクレジットカードです。

入会時には10,000マイルがプレゼントとなり、フライト時にもボーナスマイルが貯まります。

さらに、国内線のANAラウンジを利用することができるため、フライトまでゆっくりと過ごすことができるんですね。

私は国際ブランドをVISAで発行しましたが、他にも「JCB」「アメックス」「ダイナース」があります。

VISAとJCBに関しては、原則として30歳以上が審査の基準となってくるため、20代の方には残念ながらおすすめできないカードです。

ちなみに、ANAプラチナカードを私が選んだ理由は、上記でご紹介したような特典だけでなく、海外旅行保険の内容がとても充実していたからなんですよ。

ANAプラチナカードの海外保険の内容

| 傷害死亡・後遺障害 | 最高1,000万円 |

| 傷害治療費用(1事故の限度額) | 500万円 |

| 疾病治療費用(1疾病の限度額) | 500万円 |

| 賠償責任(1事故の限度額) | 1億円 |

| 携行品損害(自己負担額3,000円) (1旅行中かつ1年間の限度額) |

100万円 |

| 救援者費用(1年間の限度額) | 1,000万円 |

ANAプラチナカードは、傷害死亡や後遺障害が発生した際には、最高で1,000万円まで保障されます。

これはそんなに保障額が高い数字とはいえませんが、注目したいのは治療費用なんです。

傷害や疾病により治療費用が発生した際には、1回の事故や疾病で限度額が500万円です。

年会費無料のカードは、だいたい100万円程度が上限となっているため、およそ5倍の最高額になります。

海外は治療費が高額になってしまうため、上限が100万円だと残りを自己負担しなければいけない可能性も出てきます。

しかし、500万円まで保障されればよっぽどのことがない限りは安心して病院にかかることができますね。

さらに賠償責任は上限が1億円なので、万が一事故によって他人に怪我を負わせてしまったり、ホテルの設備品を壊してしまったりした場合にも安心です。

カメラなどを破損してしまった際に便利な携行品損害も、自己負担額が3000円で、最高保障額は100万円になります。

救済者費用の1年間の限度額が1,000万円なのも、まさにプラチナカードならではといえますね!これだけあれば、いざという時に安心して家族も駆けつられます。

海外旅行保険を使った場所:タイ・パタヤ

海外旅行保険を使った場所は、ビーチリゾートとして注目されているタイのパタヤです。

かなり人気のスポットになっていて、バンコクからは車で約2時間程度でたどり着くことができる場所なんですね。

美しい海といえば、国内なら沖縄。海外なら、モルディブやパラオを思い浮かべる人もいますよね。

しかし、パタヤもエメラルドグリーンの透き通った海が広がる非常に有名なビーチリゾートなんですよ。

さらに注目したいのは、マリンアクティビティーがかなり充実しているところです。

日本と比較しても、リーズナブルな価格で1日遊ぶことができるので、マリンレジャーが好きな人にはたまらない場所になります!

海以外にも、ショッピングセンターやレジャー施設も充実しているため、滞在するのに何一つ不自由ない場所です。

パタヤの人口は11万人ほどになりますが、生活するために必要な施設もきちんと整っており、もちろん病院もありました。

海外旅行保険を使った手順

私が海外旅行保険を使った手順は、以下のようになります。

クレジットカード裏にある電話番号に国際電話する

↓

ホテルの場所や出国日の確認

↓

要望に合った病院を紹介してもらう

↓

病院で診察を受ける

↓

薬を処方してもらう

↓

キャッシュレス会計

↓

後日、病院までの移動に使った交通費を請求

それでは、一つ一つ丁寧に解説していきますね!

まずクレジットカード裏の電話番号に電話

クレジットカードの裏に記載してある電話番号に、直接自分で電話します。

すると、国際電話で通話料が高額になってしまうため、折り返してくれました。

体調が悪いなか、長い時間待たされるのではないかと不安でしたが、すぐに折り返してくれたのでかなりホッとしましたね。

この時に、海外旅行保険専用の電話番号を教えてもらえます。

海外旅行保険の担当はほかで担当の電話番号に再度電話

クレジットカードの裏の電話番号は、海外旅行保険担当の番号ではありません。

海外旅行保険担当は他の部署になるため、先ほど教えてもらった番号に再度自分自身で電話しました。

すると、やはり国際電話になるのですぐに折り返してくれます。

折り返してくれた電話で聞かれた内容は、まずホテルの場所と出国日の確認です。スムーズに伝えると、続いて聞かれたのが今現在の病状でした。

私の場合は中耳炎のような症状が出ていたので、それをしっかりと説明します。

最後に、タイ語や英語が苦手であることを伝え、キャッシュレス診療が希望であるとしっかりと伝えました。

すると、近くで日本語通訳があり、キャッシュレス診療ができる提携病院を探してくれます。

この際に教えてもらった病院は、忘れないようにしっかりとメモしておくと良いですね。

病院を教えてもらい実際に病院に行く

海外保険担当の方から教えてもらったのは、パタヤバンコク病院です。

車で3キロほどの場所にある最寄りの病院だったので、想像していたよりもスムーズに到着しました。

パタヤバンコク病院は、見た目はまるで一流のホテルです。

「HOSPITAL」と記載されていなければ、日本人の多くはここが病院だとは思わないのではないでしょうか。

実際に中に入ってみるとわかりますが、かなり設備が整っている大きな病院です。

これは後から自分自身で調べてみてわかった情報なのですが、パタヤバンコク病院は東南アジアで最高レベルだといわれています。

とにかく医療レベルが高く、在籍しているドクターの多くが欧米や日本での留学経験があるんですね。

最先端医療を学んだドクターたちばかりなので、安心して診てもらうことができます。

中耳炎で来るのが恥ずかしくなるような、とても立派な病院です。

そんなパタヤバンコク病院では、日本人通訳がいます。

ドクターは英語を話せる方も多いのですが、タイ語はもちろん、英語が苦手な方のためにも日本人通訳がいるのは心強いですよね。

このときの持ち物

こちらの病院で必要な持ち物は、パスポートのみでした。

クレジットカードは不要で、航空券の場合にはeチケットの提示でも大丈夫です。

保険を利用する際には、パスポートの中に出国スタンプがしっかりと押されているのかを確認されます。

最近では自動ゲートも増えているため、出国スタンプが押されないこともあるのですが、このような際にはきちんと確認されるんですね。

ここで確認されることを考えると、しっかりと押してあって本当にホッとしました。

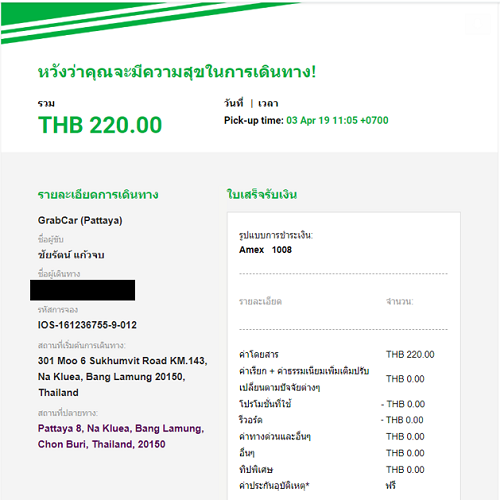

交通費も後日請求可能

病院までの交通手段として、私はタクシーを利用しました。

タクシー代も後で請求することが可能なので、領収書が万が一もらえなかった場合には、自分でしっかりとメモしておくことが大切です。

メモ書きであっても、保険は後日請求することができます。

しかし、体調が悪い際にここまで手際よくはなかなかできないものなので、Grabがあるとかなり便利ですね。

Grabはシンガポール企業の配車アプリサービスとなっていて、東南アジアではかなり便利に活用することができます。

Grabを利用すれば、病院までの料金を最初に確認することができるし、言い間違えて変な場所にタクシーが向かってしまう心配もありません。

料金の明細はメールでしっかりと残るため、後に保険請求する時にもこれさえあれば面倒な事は1つもありませんね。

その時のGrabの明細

Grabの明細はメールで送られてきます。

この領収書には、走行距離や値段まで詳細に記載してあるため、保険請求するための内容が全て凝縮されています。

領収書をメールアドレスに転送するサービスを使っていない場合には、アプリから自分自身で領収書を印刷することも可能です。

病院についた後の流れ

ここでは、私が紹介されたパタヤバンコク病院に到着した後の流れを紹介していきますね。

病院についたらフロントで通訳を依頼

病院に到着したら、まず日本語通訳を依頼します。

パタヤバンコク病院は、設備が整っているものすごく大きな病院になるため、通常のフロントだけではなく、外国人専用の窓口も用意があります。

外国人専用の窓口で日本語通訳をお願いすれば、病状に適した先生を紹介してもらえるので安心です。

さらに、日本語でわかりやすく海外旅行保険の手続きについてしっかりと説明してくれます。

通訳の人に詳細を話す

ここでは、日本語で支払い方法について聞かれます。

支払い方法は主に以下の2種類です。

- 自分でとりあえず支払う

- キャッシュレス診療を希望する

キャッシュレス診療の際には、保険会社から病院の方へ連絡してあると手続きがスムーズになりますね。

私は簡単な書類を2枚ほど書きましたが、個人情報を記載する程度でした。

通訳の人と診察を受ける

ドクターは日本語を話すことができないため、症状を伝えるために日本語通訳の人と一緒に診察を受けます。

ここでの診察は日本とほぼ同じ感じになるので、そこまで緊張する必要はありません。

通訳の方も非常に親切で、こちらからドクターに伝えたいことはしっかりと通訳してくれます。

お会計をして薬をその場でもらう

診察が終わった後は、会計をしてその場で薬をもらいます。

会計といっても、キャッシュレス診療になるので自腹を切る必要はありません。

薬は日本のように処方箋を持って薬局にいくのではなく、その場で処方してもらえるのでとても楽ちんでした。

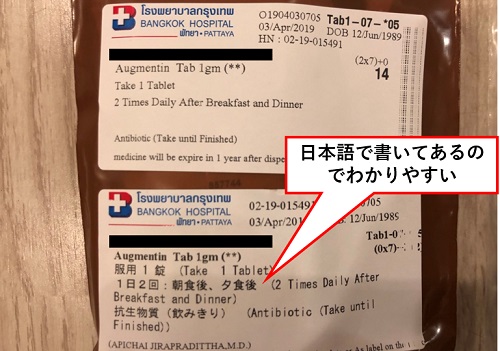

海外の病院で実際にもらった薬

私が診察した際には、画像にある薬を実際にもらいました。丁寧に個包装されていて、日本の薬局と変わらない感じです。

日本語が書いてあるので安心

タイ語や英語での表記になってしまうと困るなと思ったのですが、しっかりと日本語で表記してあるのでかなりわかりやすかったです。

画像を見ていただくとわかりますが、

- 1回の服用する数

- 1日の服用回数

- 薬を飲むタイミング

- 薬の種類

これらが詳細に記載されてます。

通訳・キャッシュレスだったのでとても楽に診察できた

海外は言語の問題があるため、日本人が病院にかかる際には日本語通訳があると、とても便利です。

軽い日常会話程度であれば現地でコミュニケーションを取れる人もいますが、やはり病気になった際に症状を詳細に説明するのは、かなり難しいんですよね。

治療費に関しても、キャッシュレス診療になるため、お金の心配をしなくて済みます。

ちなみに、今回私が訪れたパタヤバンコク病院に関しては、設備が整っているので銀行の支店とATMもありました。

キャッシュレス診療ではなく、建て替える形の海外旅行保険に加入の方は、こちらで現金を用意することもできます。

体調悪い際に色々と動くのは非常に辛いため、海外に行く際は私のようにキャッシュレス診療が可能な海外旅行保険に加入しているおくことをおすすめしたいです。

今回は、私自身にとっても非常に貴重な体験になりました。

海外で体調が悪くなったり、予期せぬ怪我に見舞われてしまったりした際には、上記でご紹介した体験談をぜひ参考にしてみてください!

海外旅行に行く方で、海外旅行保険に加入していない人は多いです。

しかし、これって正直やばいです。こっちがひやひやしてしまうくらい、危ないです!

たとえば、アメリカで手術すると盲腸で300万円とかの費用になります。海外旅行保険加入していないと、これが自腹です。

ヤバいですよね。破産してしまいます。

そこで、海外旅行保険に加入しましょう。とはいっても、海外旅行保険付きのクレジットカードを発行すればオッケーです!

おすすめのカードは、エポスカードです。

うれしいことに、自動付帯なのでエポスカードを持っているだけで、海外保険が適用されます!

年会費無料で海外旅行保険に加入できるので、持っていなければ損ですよね。