年会費が永年無料なのに、1.2%といった驚異の高還元率を実現したリクルートカード。

旅好きには嬉しい「じゃらん」利用で最大4.2%のポイントが還元されたり、コンビニで便利に使える「Pontaポイント」に交換できたりと、魅力が盛りだくさんです!

そんなリクルートカードを使って海外旅行にいく場合、いったいどのくらいの保障がつくのかも気になるポイントですよね。

そこで今回は、

- 海外旅行保険の補償額&内容

- 利用付帯を上手に活用する術

- 覚えておきたい裏技

- キャッシュレス診察の使い方

- 保険保障額を倍にする方法

- 家族保険について

- リクルートカードのデメリット

この7つのポイントにしっかりと注目しました。

リクルートカードについて、どこよりもわかりやすくお伝えしていくので、ぜひ参考にしてみてください!

- リクルートカードの特徴

- 海外旅行保険の補償額・補償期間はどのくらい?

- リクルートカードの海外旅行保険の補償内容はこれだ!

- ショッピング保険もついているので安心!

- リクルートカードの海外旅行保険は利用付帯!

- 90日間以上滞在する方はリクルートカードの裏技がおすすめ!

- リクルートカードの利用付帯は幅広く認めてくれる

- Apple payを通しての交通費支払でも利用付帯ができる

- GrabやUberなど、配車アプリでも利用付帯扱いになる

- リクルートカードだけで海外旅行保険は足りるのか?

- リクルートカードはなんとキャッシュレス診療OK

- キャッシュレス診療の使い方やポイント

- VISAかマスター、JCBの合計2枚発行で保険補償額を倍にできる!

- 家族カードを作れば家族の保険も適用

- 配偶者も本会員になれば1人4枚持ちも可能になる!

- リクルートカードのデメリットや欠点は?

- 90日以上海外移住する方におすすめ

リクルートカードの特徴

| 年会費 | 永年無料 |

| 海外旅行保険 | 利用付帯 |

| 家族カード | あり(永年無料) |

| 申込条件 | 高校生を除く「満18歳以上」 (未成年は、親権者の了解が必要) |

リクルートカードの大きな特徴は4つあります。

年会費が永年無料

まず1つ目は、年会費です。

高還元率を実現しているクレジットカードのなかには、年会費がかかってしまうものも少なくありません。

また、初年度は年会費が無料であっても、翌年から年会費が発生してしまうことも多いんですよね。

しかしリクルートカードは、永年年会費が無料です。

何年使っても年会費が発生してしまうことがないため、年会費が必要なクレジットカードと比較すると、かなりお得なんですよ!

海外旅行保険が利用付帯

そして2つ目は、海外旅行保険が利用付帯になっている点です。

ここは少しデメリットに感じてしまう人も多いと思うのですが、リクルートカードは自動付帯ではないため、利用しなければ海外保険が適用されません。

ただし、リクルートカードの利用付帯に関してはかなり条件が緩和されているんです。

この点に関しては、後ほど詳しくご紹介していきますね。

家族カードの年会費が永年無料

3つ目は、家族カードも年会費が永年無料で作れるところです。

家族カード1枚につき1,000円以上発生してしまうことも多いので、これは大きなポイントになります。

申し込みが満18歳以上

最後4つ目は、申し込み条件が満18歳以上であることです。

ただし、高校生は不可となっているため、18歳の誕生日を迎えた時点でも高校生であれば作ることができません。

また、20歳以下の未成年に関しては親の同意が必要です。

国際ブランド

リクルートカードは、以下の3つの国際ブランドから選ぶことができます。

- MasterCard

- VISA

- JCB

この3つの国際ブランドに共通しているのは、ポイントの還元率が1.2%である点です。

また、海外旅行保険は最高2,000万円までの利用付帯。国内旅行保険も、最高1,000万円までの利用付帯になります。

ショッピング保険に関しては、3つの国際ブランド全てに共通して年間200万円です。

ただし、MasterCardとVISAを選択した場合、ETCカードの発行手数料が1,000円発生します。

この手数料を無料にしたいのであれば、JCB一択になりますね。

逆に、電子マネーを多く利用する人の場合、JCBはチャージポイント対象の電子マネーが「nanaco」と「モバイルSuica」に限られます。

幅広い電子マネーに対応しているのは、MasterCardとVISAです。

日頃からnanacoとモバイルSuica以外に「楽天Edy」や「SMART ICOCA」を利用する方は、JCBだと不満に感じるかもしれません。

また、日頃からiPhoneでApple Payを利用している方は、JCBだと登録することができません。

他には、中国で便利な銀聯カードの発行がVISAとMasterCardのみだったり、海外旅行ではVISAの方が使えるお店が多かったりします。

ライフスタイルに合わせて、国際ブランドを選ぶのがおすすめですね!

驚きの高還元率1.2%

上記で3つの国際ブランドの共通点として、還元率が1.2%であるとご紹介しました。

この1.2%という数字は、かなりの高還元率です。

多くの人から選ばれている楽天カードやYahoo! JAPANカードも、還元率は1.0%なので、リクルートカードの還元率がいかに高いのかわかってもらえると思います。

なかには、さらに高い還元率を目玉にしているクレジットカードもありますが、こちらは年会費が発生してしまうことも少なくありません。

年会費が永年無料で還元率が1.2%なのは、私たち消費者にとってかなりありがたい仕組みですね!

海外旅行保険の補償額・補償期間はどのくらい?

| Mastercard(R) / Visa | JCB | |

| 海外旅行 | 最高2,000万円(利用付帯) | 最高2,000万円(利用付帯) |

| 国内旅行 | 最高1,000万円(利用付帯) | 最高1,000万円(利用付帯) |

海外旅行保険の補償額ですが、リクルートカードの場合、どの国際ブランドを選んだとしても、以下のようになります。

- 海外旅行/最高2,000万円

- 国内旅行/最高1,000万円

また、すべて共通して利用付帯となっているので、自動付帯とは違い、カードを所有しているだけでは海外旅行保険は適用されません。

保険内容の詳細

| 傷害死亡・後遺障害 | 最高2,000万円 |

| 傷害治療費用 | 100万円(ケガ1回ごと) |

| 疾病治療費用 | 100万円(病気1回ごと) |

| 賠償責任 | 2,000万円(事故1回ごと) |

| 携行品損害(自己負担額3,000円) | 20万円(旅行1回ごとの限度額) |

| 救援者費用 | 100万円(1年ごとの限度額) |

| 補償期間 | 最長で90日間 |

保険期間は、表でご紹介してあるように最長で90日間です。

内容は、傷害による死亡や後遺症害が残ってしまった場合、最高で2,000万円まで支払われます。

障害や疾病による治療が発生した場合には、怪我や病気1回ごとに100万円までおりる仕組みです。

賠償責任は事故一回ごとに2,000万円で、救済者費用は1年ごとの限度額が、100万円になります。

保険は万が一の備えになりますが、一番使用する可能性の高い治療費用が1回ごとに100万円なので、健康に不安を感じる方ならリクルートカード1枚だと心配になるかもしれませんね。

「この保障内容だと何かあったときにこわい・・」

このように感じた方には、その不安を解消する方法について後ほどご紹介していきます!

リクルートカードの海外旅行保険の補償内容はこれだ!

| 傷害死亡・後遺障害 | 事故などで死亡したり後遺症が残ったりした場合にもらえる |

| 傷害治療費用 | ケガで病院を利用したときの医療費を補償 |

| 疾病治療費用 | 病気で病院を利用したときの医療費を補償 |

| 賠償責任 | 他人の物を壊したり危害を与えてしまったりした場合の損害を補償 |

| 携行品損害 | スマホなどが盗まれたり壊れたりしたときの補償 |

| 救援者費用 | 現地から医療搬送の費用や、入院時に日本にいる家族に来てもらう際の交通費などを補償 |

リクルートカードの海外旅行保険の補償内容は以下のようになります。

万が一他人のものを壊してしまった場合でも、賠償責任として保険が適用されるのはありがたいですよね。

また、最近では海外旅行でスマホが盗難されるケースも増えています。iPhoneは販売価格が高額になるため、盗まれて転売されてしまうケースも多いんです。

そんな時にも、20万円までは保証してもらえるので安心ですね。

ショッピング保険もついているので安心!

| Mastercard(R) / Visa | JCB | |

| 保障額 | 年間200万円 | 年間200万円 |

ショッピング保険とは、カード払いでお買い物をした際に、壊してしまったり、盗まれてしまったりしたら保障してもらえるものです。

カードの請求は後から来るため、せっかく買った商品が使えなくなっている状態では支払うのが辛いですよね。

そのような悲しい事態が発生しないように、年間200万円までのショッピング保険がついているのは、安心度が高まるポイントになります!

ちなみに、ショッピング保険の補償期間は90日間となっています。

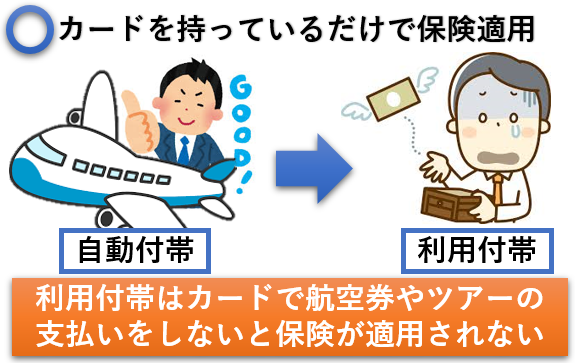

リクルートカードの海外旅行保険は利用付帯!

クレジットカードには、カードを所有しているだけで保険が適用になる「自動付帯」。

さらに、旅行代金や旅行に伴う公共機関の料金を支払うことで海外旅行保険が利用可能となる「利用付帯」の2種類があります。

リクルートカードの場合は後者となり、海外旅行保険の適用は利用付帯です。

最近では自動付帯のクレジットカードも増えているため、利用付帯は不便だと感じる方も増えていますよね。

しかし、利用付帯には自動付帯にはないメリットもあるんですよ!

そのメリットとは、自動付帯のカードと組み合わせることによって、海外保険の保証期間を長期間活用できる点です。

この方法は、90日間以上滞在する方の裏技として以下で詳しくご紹介していきますね。

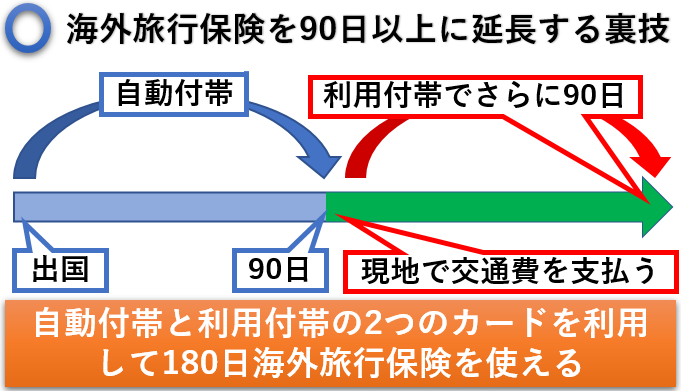

90日間以上滞在する方はリクルートカードの裏技がおすすめ!

クレジットカードに付帯している海外旅行保険のほとんどは、最長で90日間となります。

つまり、90日間を超えて海外に滞在する場合、91日目からは保険が切れてしまうことになるんです。

ここが意外と落とし穴で、油断していると「保険が切れてしまっていた!」なんて後で焦ってしまうことも少なくありません。

そこで、90日以上の海外滞在でも保険を適用する裏技として便利に活躍してくれるのが、リクルートカードの利用付帯なんです。

自動付帯に関しては出国した日から90日間となってしまいますが、利用付帯は利用した日から90日間海外旅行保険が適用されます。

つまり、91日目にリクルートカードを使って現地で交通費の支払いをおこなえば、合計180日間海外旅行保険が適用される仕組みとなるんですね。

これなら、3ヶ月以上の旅行でも安心して過ごすことができます。

まさに、リクルートカードの利用付帯ならではのメリットになりますよね!

リクルートカードの利用付帯は幅広く認めてくれる

年会費無料で、海外旅行保険を利用付帯にしているクレジットカードはたくさんあります。

しかし、利用付帯をどこまでの範囲で認めてくれるのかは、クレジットカード会社によって異なるんです。

電子マネーへのチャージ&交通費支払いでも利用付帯可能

リクルートカードの場合、「電子マネーへのチャージ」と「電子マネーでの交通費の支払い」で利用付帯が認められます。

つまり、この2つの条件さえ満たしてしまえば、誰でも簡単に利用付帯を有効にできるんです。

これなら、電子マネーのチャージと交通費の支払いで利用付帯を認めていないクレジットカード会社と比較すると、かなり難易度が下がります。

「利用付帯は、自動付帯と違って面倒」

このように感じている方は、ぜひリクルートカードの利用付帯なら気軽かつ便利であることを覚えておいてくださいね!

Apple payを通しての交通費支払でも利用付帯ができる

世界中で多くの人が利用しているiPhoneやApple Watch。

この2つのどちらかさえあれば、誰でも気軽にApple Payを使うことができます。

ちなみに、Apple Payに関しては先ほどもご紹介した通り、JCBは利用不可です。

VISAもしくはMasterCardのみ登録することが可能ですが、アプリやネットを使ってApple Payを使用する場合、MasterCardのみが可能となることを覚えておいてください。

Apple Payがあれば、ロンドン駅の改札でも便利に使うことができちゃいますね。

GrabやUberなど、配車アプリでも利用付帯扱いになる

海外では、移動手段としてタクシーを利用する人が非常に多いですよね。

しかし、

- 英語が喋れない

- 中国語がわからない

旅行や出張でこのような事態に直面してしまうことも少なくありません。

最近では翻訳アプリを使って言葉の壁を解消する人も多いですが、誤って翻訳されてしまった場合、目的地とは異なる場所に到着してしまってトラブルになるケースも増えているんです。

そこで大活躍してくれるのが配車アプリの存在なんですよ!

アプリを活用すれば、自分が行きたい場所や名前をあらかじめ指定することができるため、言葉で行き先を伝える必要はありません。

また、配車ボタンを押した時点で料金が一目瞭然となっているため、余計な料金を支払う心配もなくなるんです。

そんな便利な配車アプリも、リクルートカードを使って支払えば利用付帯が有効となるため、かなり使い勝手が良いんですね。

東南アジアはGrabがとても便利

Grabは、東南アジア旅行に行く際に絶対に覚えておきたい配車アプリです。

アプリ内でクレジットカードを登録しておけば、直接ドライバーに現金で支払う必要もありません!

キャッシュレスでタクシーに乗ることができますし、配車前に料金もわかるので、利用者側にとってかなり便利なアプリになります。

東南アジアの場合、タクシー強盗がある恐れがあるので配車アプリは必須です。

最近ではシンガポール旅行で利用する人も増えているので、東南アジア旅行ならぜひ活用してみてくださいね。

リクルートカードだけで海外旅行保険は足りるのか?

先ほど、リクルートカードの海外旅行保険の内容についてご紹介しました。

その中で、リクルートカード1枚だけだと不安に感じてしまう人もいるというお話をしましたよね。

ここでは、そんな不安を解消する方法を解説していきます。

リクルートカードだけでは物足りない

リクルートカードはかなり使い勝手の良いクレジットカードになります。

しかし・・はっきりいってしまうと、海外旅行保険にはこれ1枚だと不足してしまう可能性が高いです!

やはり、傷害や疾病による治療費用の額が1回ごとに100万円となるため、海外の高額な医療費をカバーしきれない恐れが出てくるんですね。

さらに、現地からの医療搬送や、万が一入院してしまった場合の家族を呼ぶことができる救済者費用の額も100万円です。

この保障額では、日本から安価で行ける東南アジアであったとしても、保険金はもちろん救済者費用も足りなくなってしまいます。

足りない分はほかの保険と合算できる

| リクルートカード | エポスカード | 合算の補償 | |

| 保険期間 | 90日 | 90日 | 180日 |

| 条件 | 利用付帯 | 自動付帯 | |

| 傷害死亡/後遺障害 | 2,000万 | 500万 | 2,000万 |

| 傷害治療費用 | 100万 | 200万 | 300万 |

| 疾病治療費用 | 100万 | 270万 | 370万 |

| 賠償責任 | 2,000万 | 2,000万 | 4,000万 |

| 携行品損害 | 20万 | 20万 | 40万 |

| 救援者費用 | 100万 | 100万 | 200万 |

リクルートカード1枚で足りない分は、他のクレジットカードから補うのが1番です!

ただし、すべてのクレジットカードに海外旅行保険が付いているわけではありません。

お手持ちのクレジットカードが海外旅行保険付きではない場合も多いため、海外旅行保険に特化したクレジットカードが必要です。

海外旅行保険が充実した複数のクレジットカードを所有していれば、いざ何かあった時にもすべてのカードを合算して支払うことができます。

そこでまずご紹介したいのが、エポスカードですね。

マルイで簡単に作ることができるエポスカードは、傷害治療費が200万円。さらに、疾病治療費が270万円まで支払われます。

ただし、傷害による死亡や後遺症に関しては500万円までしか支払われたいため、リクルートカードの2,000万円が上限です。

※傷害死亡/後遺症害は高い金額の方が上限と定められているため

救済者費用に関しても「100万円 × 2」となるため、合算すれば200万円まで支払われます。

これだけあれば、安心することができますよね!

必ずほかのクレジットカードを作ろう!

年会費が発生しないカードは、必ず海外旅行の前に作っておいた方が良いです!

日頃使用する機会がないのであれば、普段は棚の中にでもしまっておけば紛失する心配もありません。

いざというときに、必ず持っていて良かったと思えるので、備えあれば憂いなしです!!

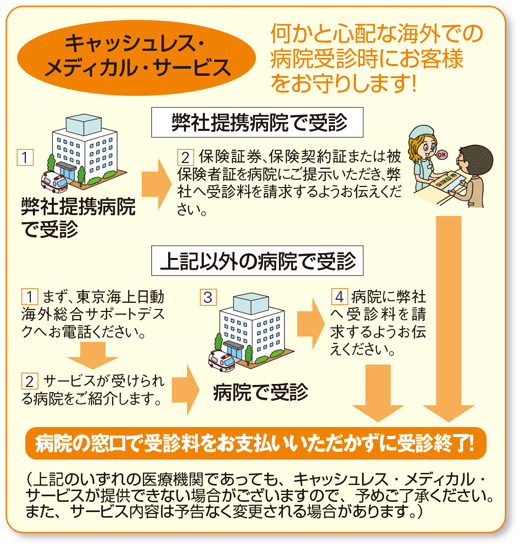

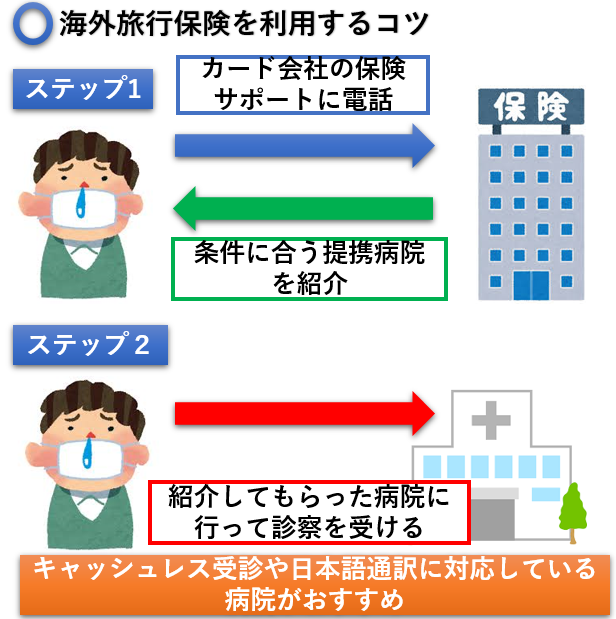

リクルートカードはなんとキャッシュレス診療OK

リクルートカードは、キャッシュレス診療がOKなクレジットカードです。

高額な治療費をいったん建て替えなければいけない、従来までの海外旅行保険のかたちでは、手持ちがなくて困ってしまう人もたくさんいました。

しかし、キャッシュレス診療が可能であれば、現金を1円も支払うことなく、診察や治療してもらうことができるんです。

ただし、キャッシュレス診療はすべての病院で可能なわけではありません。

病院によっては保険会社と提携していないこともあるので、その場合には従来通りの建て替えが必要となります。

いざというときには、キャッシュレス診療が可能な病院をカード会社に手配してもらいましょう。

サポートデスクに電話すれば、近くのキャッシュレスに対応している病院を教えてくれるので、簡単ですよ!

キャッシュレス診療の使い方やポイント

キャッシュレス診療をスムーズに受けるためには、まず第一段階としてカード会社の保険サポートに電話します。

すると、条件に合ったキャッシュレス診療が可能な病院を紹介してもらえるんです。

その後に、紹介してもらった病院に診察に行くのですが、現地の言葉が話せない場合には、日本語通訳に対応した病院にかかるのがおすすめですね。

VISAかマスター、JCBの合計2枚発行で保険補償額を倍にできる!

リクルートカードの国際ブランドは3種類あるため、JCBで発行した場合はVISAもしくはMasterCardでも発行することができます。

※VISAとMasterCardは発行元が同じなので、同時に2枚は発行できません。

必ずJCBと、VISAかMasterCardで選ぶ必要があります。

リクルートカードを2枚発行してもらえば、保険の補償額を倍にすることができるんですね!

倍になれば障害や疾病による治療費用も倍となるため、200万円まで保障されます。

リクルートカードは年会費が発生しないカードとなるので、2枚持っていたとしても維持費がかかりません。

海外保険の保障額を2倍にできるメリットのみを得ることができるため、持っていると安心です。

| リクルートカード | マスター | JCB | 合算の補償 |

| 保険期間 | 90日 | 90日 | 90日 |

| 条件 | 利用付帯 | 利用付帯 | |

| 傷害死亡/後遺障害 | 2,000万 | 2,000万 | 2,000万 |

| 傷害治療費用 | 100万 | 100万 | 200万 |

| 疾病治療費用 | 100万 | 100万 | 200万 |

| 賠償責任 | 2,000万 | 2,000万 | 4,000万 |

| 携行品損害 | 20万 | 20万 | 40万 |

| 救援者費用 | 100万 | 100万 | 200万 |

家族カードを作れば家族の保険も適用

リクルートカードは、家族特約がついているカードではありません。

1枚で家族全員の保険を保障してくれるものではないので、カード所有者のみが保険適用になります。

しかし、年会費無料の家族カードを作れば、家族もしっかりと保障されるんですね。

ただし、18歳未満に関しては家族カードを作ることができないため、赤ちゃんから高校生までの子供の保険に関してはカバーできないことを覚えておいてください。

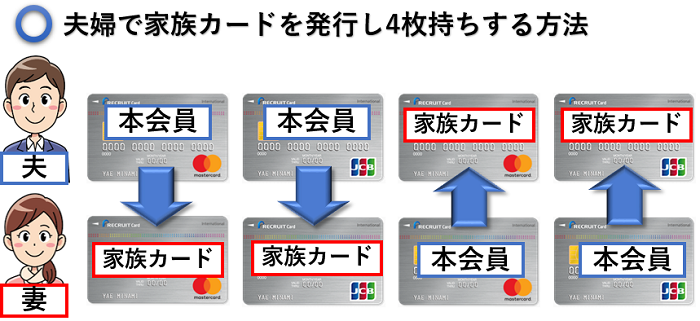

配偶者も本会員になれば1人4枚持ちも可能になる!

リクルートカードの保険保障を最大限まで高めたいと思っている方は、1人4枚まで持つことができる、とっておきの裏技があります。

この方法は、配偶者である夫や妻も本会員になることにより、家族カードと合わせて4枚まで持つことができる仕組みなんですね。

この状態であれば、怪我や疾病による治療費用の上限を400万円まで引き上げることが可能です!

さらに、90日ごとに使用すれば、360日まで期間を延長することもできますね。

リクルートカードのデメリットや欠点は?

永年年会費無料や、1.2%の高還元率が大きなメリットになるリクルートカードですが、デメリットが2つあります。

18歳以下の子供の保険はない:家族特約はない

赤ちゃんから高校生までのお子さんが居る家庭にとっては、家族特約がないため保険が適用されません。

リクルートカードの保険が適用できるのは、高校生を除く18歳以上からです。

小さな子供ほど海外旅行に行った際に体調を崩しやすくなるため、高校生以下のお子さんがいる家庭には不安が残るかもしれませんね。

飛行機遅延/欠航・ロストバゲージ等の保険はない

飛行機は天候などに左右されがちです。

特に台風が多い国や時期に旅行してしまうと、遅延や欠航もたびたび発生します。このような際に、リクルートカードでは保障してくれる保険が付いていないんです。

また、空港で荷物を預けたはずなのに、自分の荷物が見つからないなんてことも稀にありますよね。

このような事態が発生してしまったら、楽しい旅行も台無しです。

そんな荷物の紛失といったロストバゲージについても、リクルートガードは保障がありません。

ただし、これらの保障が全てついてくるクレジットカードは年会費がかなり高くなってしまう可能性があります。

90日以上海外移住する方におすすめ

リクルートカードは、90日以上海外移住する方にかなりおすすめ度の高いクレジットカードになります。

理由としては、91日目の利用付帯で180日間まで保険が適用されるからです。

また、リクルートカードは以下のような方にもおすすめです。

- 年会費が無料の海外保険付帯のクレジットカードを探している

- 家族カードも年会費無料で発行したい

- 利用付帯を幅広い範囲で可能にしたい

- 同行する家族が18歳以上

家族カードは専業主婦や収入のない子供でも作ることができます。

高校生を除く18歳以上であれば、家族全員で海外旅行保険が手厚いリクルートカードを持てるのは、嬉しいですね。

家族での海外旅行を検討している方はもちろん、単身で海外旅行をされる方にもリクルートカードはおすすめなので、ぜひこの機会に検討してみてくださいね!

海外旅行に行く方で、海外旅行保険に加入していない人は多いです。

しかし、これって正直やばいです。こっちがひやひやしてしまうくらい、危ないです!

たとえば、アメリカで手術すると盲腸で300万円とかの費用になります。海外旅行保険加入していないと、これが自腹です。

ヤバいですよね。破産してしまいます。

そこで、海外旅行保険に加入しましょう。とはいっても、海外旅行保険付きのクレジットカードを発行すればオッケーです!

おすすめのカードは、エポスカードです。

うれしいことに、自動付帯なのでエポスカードを持っているだけで、海外保険が適用されます!

年会費無料で海外旅行保険に加入できるので、持っていなければ損ですよね。