長期連休が近づくと、海外旅行を検討される方が増えますよね!少しでもお得に海外に行ける「ツアー」や「航空券」を探し始める方も多いのではないでしょうか。

しかし、海外では楽しいことばかりではありません。思わぬトラブルが発生し、せっかくの旅行が台無しになってしまう可能性もあるんですよ。

例えば、予期せぬ事故や想像もしなかったような病気。

こんな事態に遭遇してしまったら、現地の病院にお世話になることも多いんです。

そんな万が一に備えて準備しておきたいのが、海外旅行保険が付いたクレジットカードになります。

わざわざ有料の海外旅行保険に加入しなくても、海外旅行保険が付帯されたクレジットカードがあれば、いざという時にも安心なんですね。

そこで今回は、海外旅行保険が付いたクレジットカードの中でも、特に注目を集めているANAカードについて徹底的に解説します!

全日空のマイルをお得に貯めたい方も、ぜひ参考にしてみてくださいね。

ANA一般カードの特徴

全日空が発行しているANA一般カードは、年会費が初年度無料で、翌年から2,200円発生するクレジットカードです。

国際ブランドは、「VISA」「JCB」「MasterCard」の3種類から選べ、どれを選択しても年会費は変わりません。

カードを発行するための申し込み条件は、高校生を除く満18歳以上です。

JCBに関しては、VISAやMasterCardには記載されていない「18歳以上かつ本人または配偶者に安定した継続収入がある方」と明記されています。

年会費無料のカードを探している方にとっては、年会費が発生してしまうカードのため、がっかりしてしまうかもしれません。

しかし、ANA一般カードは「マイ・ペイすリボ」に登録することで、年会費を安くすることもできるんですよ!

このマイ・ペイすリボとは、カードで購入したものをリボ払いにするシステムです。

リボ払いが苦手な方は、カード限度額とリボ払いにする支払い額を同じにすれば、通常の1回払いと変わらずに使用することができます。

これに登録しておくと、年会費は1,107円になるため、通常よりも1,000円以上安くなるんですね。

そんなANA一般カードには、以下のような特徴があります。

・フライトや買い物で、全日空のマイルが貯まる

・海外旅行保険は自動付帯で、キャッシュレス受診も可能

・条件付きでショッピング保険が付いてくる

それでは、これらの特徴について一つ一つ解説していきますね!

ANAマイルが貯まる

ANA一般カードの1番のメリットは、全日空のマイルを効率よく貯められるところです。

航空会社から発行されているだけあり、マイルの還元率も0.5〜1%と高水準になります。

さらに、カードを発行した入会時や、継続したときには、1,000マイルをボーナスとして受け取ることができるんですよ。

これなら、お得にマイルが貯まっていきそうですよね!

また、ANA一般カードでマイルと交換するのに欠かせないのが、マイルに移行する際の以下の2つのコースです。

・5マイルコース

・10マイルコース

5マイルコースは、マイルへの移行手数料が発生しない無料のコースです。

そして10マイルコースですが、こちらはマイルへの移行手数料が年6,480円発生します。

お金が発生するなら5マイルコースの方がお得なのでは? と思い込んでしまう人もいますよね。

しかし! マイルを貯めたいなら、10マイルコースの方がお得です。理由としては、単純にマイルが2倍貯まるからなんですよ。

例えば、年間で1,000ポイント貯めた場合。5マイルコースでマイルに移行すると、5,000マイルです。

しかし、10マイルコースでマイルに移行すると、10,000マイルになります。

これは大きな違いだと思いませんか?

これだけの差があるのであれば、手数料を支払ったとしても、マイルで大きく還元されます。

「ANA一般カードを日常遣いし、効率よくマイルを貯めたい!」このように考えている方に、10マイルコースは最適ですね。

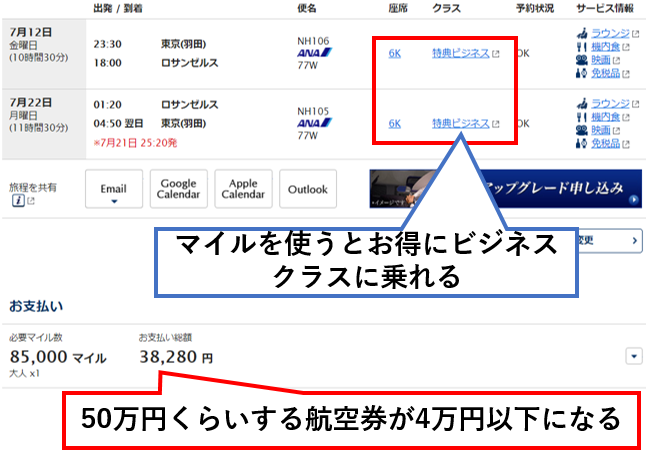

マイルが貯まると海外旅行に安く行ける

マイルがたくさんたまると、あらゆる特典に交換してもらうことができます。その中でも、特に人気を集めているのが特典航空券です。

特典航空券とは、マイルと航空券を交換できるシステムで、現金で換算するとかなりお得になるんですよ。

例えば、以下をみていただくとわかるように、羽田からロサンゼルスの往復便をビジネスクラスで購入すると、500,000円くらい発生します。

しかし、「85,000マイル」と「東京↔︎ロサンゼルスの航空券」を交換することができるため、これだと実質発生する費用は、38,280円です。

つまり、40,000円以下の現金で、羽田からロサンゼルスの往復便を、ビジネスクラスで乗ることができるんですね。

先ほどご紹介した10マイルコースを申し込んでおけば、85,000マイルを貯めるのも夢ではありません!!

海外旅行保険が自動付帯

ANA一般カードには、海外旅行保険が無料で付帯されています。海外旅行保険の補償内容は、以下を参考にしてください。

| ANA一般カード 海外旅行保険の補償内容 | |

| 補償内容 | 金額 |

| 傷害死亡/後遺障害 | 1,000万円 |

| 傷害治療費 | なし |

| 疾病治療費 | なし |

| 賠償責任 | なし |

| 携行品損害 | なし |

| 救済者費用 | 200万円 |

| 海外旅行保険が自動付帯 | |

| 保険の適用条件 | 自動付帯 |

| キャッシュレス受診 | 可 |

| 国際ブランド |  |

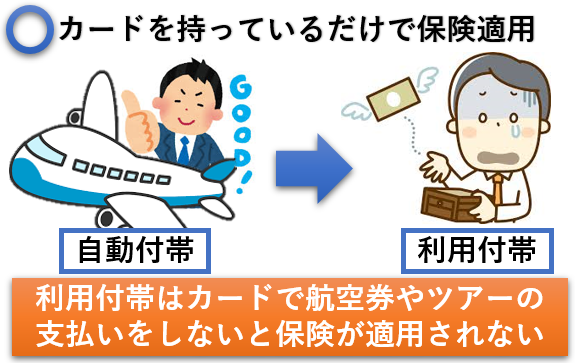

注目したいのは、保険の適用条件が自動付帯になっているところです。

保険を適用させる条件は、「利用付帯」と「自動付帯」の2種類があります。

利用付帯の場合、ツアー代金や航空代金の支払いをカードで支払わないと、海外旅行保険が適用されません。

しかし自動付帯なら、カードを持っているだけで自動的に保険が有効となります。

旅行前はバタバタしているため、保険適用の条件が「利用付帯」であることを忘れてしまう人も少なくありません。これを考えても、自動付帯だとかなり便利です!

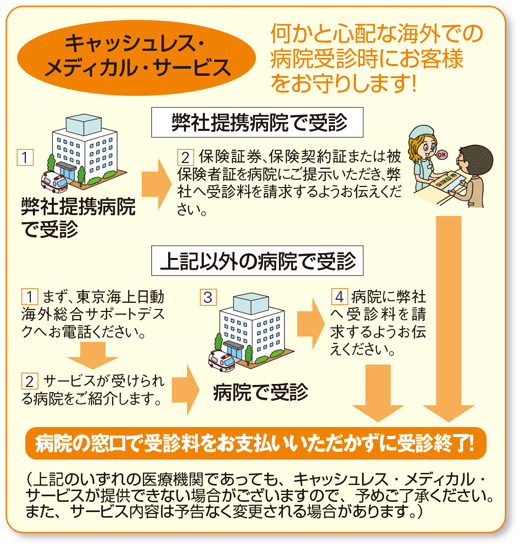

キャッシュレス受診ができる

クレジットカードに付帯している海外旅行保険には、キャッシュレス受診が可能なものと、不可のものがあります。

キャッシュレス受診が可能な場合、キャッシュレス・メディカル・サービスを利用して、窓口負担を0円にすることが可能なんですよ。

保険会社と提携している病院で受診する際には、以下の3つの手順でキャッシュレス受診が完了します。

- 保険会社に電話し、提携病院を紹介してもらう

- 病院を受診する

- 直接請求に必要な手続きを簡単に済ませ、病院から保険会社に直接受診料を請求するように伝えて完了

また、提携病院以外を受診した場合も、以下のステップで窓口負担が0円となります。

- 保険会社のサポートデスクに電話する

- 病院を紹介してもらい病院を受診する

- 保険会社へ直接請求するように伝える

- 必要な手続きを済ませて完了

どちらにしても、キャッシュレス受診があれば、お金を建て替える必要がないので安心ですね!

ショッピング保険が付いている(条件付き)

ANA一般カードには、クレジットカードで購入した商品が万が一破損したり、盗難されたりした場合に補償される、ショッピング保険が付いています。

ただし、どんな場合でも必ず補償されるわけではありません。

国際ブランドによって異なる、次の条件をクリアしなければいけないんです。

海外の買い物のみ対象

国内の場合は不可

海外の買い物

国内ならリボ払いもしくは分割払いのみ

また、ショッピング保険の補償上限額は、年間で100万円です。保険が適用される期間は、購入した日から90日間となります。

一般カードだと補償内容が悪いので注意

ANAから発行されているクレジットカードは、一般カードだけではありません。

他にも、いくつかのカードが発行されているのですが、一般カードは海外旅行保険の補償内容がかなり悪いんですね。

例えば、海外で1番利用する可能性が高い治療費。ANA一般カードでは、傷害・疾病の治療費が一切補償されません。

適用されるのは、傷害死亡または、後遺障害が発生した場合と、救済者費用が必要になった場合です。

これでは、海外で安心して過ごすことができなくなってしまいますよね。

マイルを貯める上では効率の良いおすすめカードではありますが、海外旅行保険を重視したい方には向かない可能性が高いです。

海外旅行に行くなら最低でもワイドカード

| 年会費 | 7,830円 |

| 保険の適用条件 | 自動付帯 |

| キャッシュレス受診 | 可 |

| 国際ブランド | VISA・MasterCard・JCB |

ただ、年会費が高いわりに保険内容は悪く一般的

全日空が発行しているANAカードの中で、人気を集めているのが、こちらのワイドカードです。

カードの見た目は、ANA一般カードと非常によく似ていますよね。

思わず間違えてしまいそうですが、ANAワイドカードには、必ず「WIDE」と記載されています。

ちなみに、ANAワイドカードには、以下の補償内容の海外旅行保険が付いてきます。

| ANAワイドカード 海外旅行保険の補償内容 | |

| 補償内容 | 補償金額 |

| 傷害死亡/後遺障害 | 5,000万円 |

| 傷害治療費 | 150万円 |

| 疾病治療費 | 150万円 |

| 賠償責任 | 2,000万円 |

| 携行品損害 | 50万円 |

| 救済者費用 | 100万円 |

年会費は、7,830円とやや高めです。海外旅行保険は、年会費の割にそこまで充実していません。

ものすごく悪いわけではありませんが、これなら年会費無料のカードに付帯されている海外旅行保険の内容と、あまり変わらないかもしれませんね。

ただし、一般カードと比較すると治療費がついてくるメリットがあります。この点を重視し、一般カードではなくワイドカードを選ぶ人も少なくありません。

飛行機遅延:欠航・ロストバゲージ保険は無いので注意

天候などが影響し、万が一飛行機が遅れたり欠航してしまったりした場合に、補償してくれるのがロストバゲージ保険です。

しかし、ANA一般カードも、ANAワイドカードもロストバゲージ保険はついていません。

もともとロストバゲージ保険は、年会費が高額なゴールドカードなどに付帯されている保険です。

一般的なカードにはつかないことも多いため、そこまで深く気にする必要はないでしょう。

ただし、台風が多い時期の海外旅行または、大雪や竜巻などが発生する国に旅行される方は、ロストバゲージ保険に加入しておいた方が良いかもしれませんね。

マイルで有名なソラチカカードも海外旅行保険はおすすめしない

ANAクレジットカードのなかでも、効率よくマイルが貯まると評判なのが、こちらのソラチカカードです。

このカードでは、以下の3つのポイントをどんどん貯めていくことができます。

- ANAマイル

- メトロポイント

- Oki Dokiポイント

海外旅行保険も付帯されているのですが、補償内容が以下のようにイマイチです。

| ソラチカカード の海外旅行保険 | |

| 補償内容 | 補償金額 |

| 傷害死亡/後遺障害 | 1,000万円 |

| 傷害治療費 | なし |

| 疾病治療費 | なし |

| 賠償責任 | なし |

| 携行品損害 | なし |

| 救済者費用 | 100万円 |

年会費は、ANA一般カード同様の金額が発生します。マイルを貯めることができますが、肝心の治療費の補償が一切ありません。

これを考えると、海外旅行保険目的ではあまりお得感のないカードになります。

海外旅行保険はANAカード1枚では足りないので注意

マイルを効率よく貯める目的でANAカードを発行したいのであれば、海外旅行保険を手厚くするために、2枚以上所持するのがおすすめです。

例えば、海外旅行保険が充実している年会費無料のカードとして、エポスカードや楽天カードが挙げられます。

これら2枚のカードを発行し、ANAカードと併せて所持することによって、海外旅行保険を手厚くすることが可能なんです。

また、エポスカードにしても、楽天カードにしても、持っているだけでお得な特典がたくさんあります。

エポスカードならマルイの優待割引が受けられますし、楽天カードは楽天ポイントが効率よく貯まるんですね。

海外旅行保険を手厚くする手段としてももちろんですが、日常遣いとしても、発行しておいて損はないクレジットカードです!

旅行先によって医療費は変わる

海外旅行で注意しなければいけないのは、旅行する国によって、医療費の事情が変わるところです。

例えば、アジア方面に旅行した場合には、日本と医療費がさほど変わりません。

大きな違いは、健康保険証の利用ができないため、治療費が全額負担になってしまうところです。

そしてアメリカに旅行した場合、世界的にみても、かなり医療費が高額になってしまうんですね。

アメリカといってもいろいろありますが、ハワイで治療を受けた場合は18日間の入院と医師同行の帰国で、かかったトータル金額は、2,200万円です。

これは実際にあった話になりますが、治療費にこれだけかかってしまうと、その後の生活費が不安になってしまいます。

このような国による医療費事情をしっかりと考慮し、海外旅行保険は手厚くしておきたいものですね。

上乗せするなら年会費無料のエポスカードがおすすめ

| 年会費(税込) | 永年無料 |

| 海外旅行保険 | 自動付帯 |

| 傷害治療費 | 上限200万円 |

| 疾病治療費 | 上限270万円 |

| 国際ブランド |  |

上記でもご紹介したエポスカードですが、こちらは年会費が一切発生しない無料のクレジットカードです。

百貨店の丸井グループから発行されているため、買い物中にエポスカードの勧誘をされた経験のある方も多いのではないでしょうか。

こちらのカードの最大の特徴は、年会費が無料でありながら、海外旅行保険が非常に充実しているところです。

海外旅行保険で1番重要なのは、利用する可能性が高い「傷害医療費」と「疾病治療費」になります。

- 傷害医療費は、怪我しまった際に発生する治療費用を補償してくれる項目

- 疾病治療費は、病気になった際に発生する治療費用を保証してくれる項目

エポスカードの補償額をみると、次のように記載されていますよね。

・傷害治療費:上限200万円

・疾病治療費:上限270万円

この補償額を先ほどのANAワイドカードと比較していただくとわかりやすいですが、年会費が無料なのに充実していると思いませんか?

さらにエポスカードは、保険の適用条件が自動付帯になります。

カードを所持しているだけで、出国日から自動的に90日間保険が有効になるシステムなので、かなり便利なんですよ。

ちなみに国際ブランドはVISAです。世界各国で利用できるVISAなら、海外中のショッピングにも便利に利用することができますね!

「海外旅行保険を手厚くしたいけど年会費をかけたくない」

「ANAのマイルを貯めたいけど、海外旅行保険の補償が少なくて不安」

こんな方に、年会費無料のエポスカードはおすすめとなっているため、ぜひANAカードの上乗せに活用してみてくださいね。

海外旅行に行く方で、海外旅行保険に加入していない人は多いです。

しかし、これって正直やばいです。こっちがひやひやしてしまうくらい、危ないです!

たとえば、アメリカで手術すると盲腸で300万円とかの費用になります。海外旅行保険加入していないと、これが自腹です。

ヤバいですよね。破産してしまいます。

そこで、海外旅行保険に加入しましょう。とはいっても、海外旅行保険付きのクレジットカードを発行すればオッケーです!

おすすめのカードは、エポスカードです。

うれしいことに、自動付帯なのでエポスカードを持っているだけで、海外保険が適用されます!

年会費無料で海外旅行保険に加入できるので、持っていなければ損ですよね。