長期の海外旅行を検討しているとき、クレジットカードの海外旅行保険だと90日以上保証されないから不安だと感じたことはありませんか?

確かに、クレジットカードに付帯している海外旅行保険のほとんどは、90日と定められています。

91日目からは保険がない状態になってしまうため、万が一のことがあったときに不安ですよね。

そこでいま、クレジットカードに付帯している海外旅行保険で、90日以上保険を適用させる裏技に注目が集まっています!

この方法なら、最大180日間海外旅行保険が適用されるため、なんと半年間は安心なんです。

今回は、

- クレジットカードの海外旅行保険を90日以上にする方法

- 有料保険との価格比較

- 海外旅行保険を90日以上にできるおすすめのクレジットカード

- 裏技が活用できないクレジットカード一覧

- 海外旅行保険「利用付帯」の注意点

このような点に着目しながら、海外旅行に行く前に覚えておきたい重要なポイントをしっかりとお伝えします。

- 海外旅行保険はクレジットカードで90日以上にできる

- 海外旅行保険を90日以上にできるおすすめカード

- 利用付帯でも裏技が利用できないカードはこちら

- 海外旅行保険の利用付帯の注意点

- 入手国日が重要なので注意

- 複数海外行く予定があっても費用はそのものではなければいけない

- 180日以上は有料保険を併用するのがおすすめ

- 90日以上にできるが保険の補償金額は少ない恐れがある

- 保険を有効にできるは1旅行中に1回だけなので注意

- 家族特約カードは利用者を明確にする必要がある

- 現地で部屋を借りた場合その部屋の中での携行品と賠償責任は適用外

- 配車アプリはカード会社によって条件が違うので注意

- 利用付帯は乗り物の費用、高速代・駐車料金は不可

- アメックスの利用付帯は他とは違う条件に注意

- 海外旅行保険の延長をする際はカード会社に確認する

- 90日以上にする裏技を利用する際は利用付帯は海外のみ使用

- 海外旅行保険を90日以上にできるおすすめカード

- 最初の3カ月の自動付帯のおすすめカード

- 90日以上海外旅行行く際はクレジットカードの裏技がおすすめ

海外旅行保険はクレジットカードで90日以上にできる

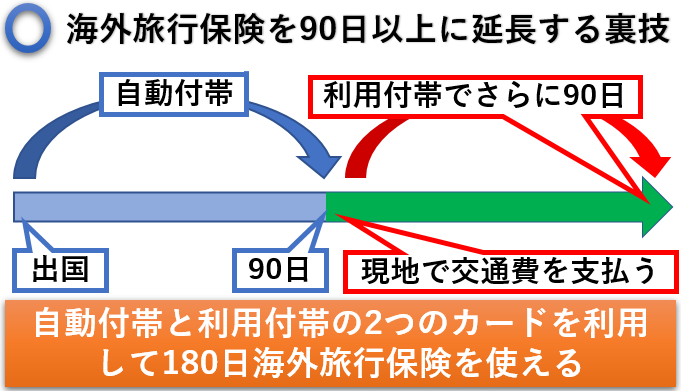

冒頭でもご紹介したように、海外旅行保険が適用される期間は、平均して90日間です。

カードを所持しているだけで保険が適用される「自動付帯」クレジットカードの場合、出国した日から90日間が保証対象になります。

しかし、カードを交通機関の支払いなどに利用して保険が適用される「利用付帯」クレジットカードの場合、海外で使用した日からが保険対象になることもあるんです。

つまり、自動付帯カードを使って出国から90日間保険を適用させ、91日目に現地で交通費の支払いを利用付帯のクレジットカードでおこなえば、合計180日間保険が適用されます。

この裏技を使用するためには、以下のポイントが重要です。

自動付帯と利用付帯の2枚のカードを利用する

クレジットカードの海外旅行保険には、必ず自動付帯と利用付帯の2種類があります。

この2種類のカードを2枚活用しなければいけないため、海外旅行に行く前に該当するクレジットカードを作る必要があるんですね。

また、クレジットカードにはさまざまな種類があります。

海外旅行保険が利用付帯となっているクレジットカードで、上記の裏技が必ず活用できるわけではありません。

※後ほど、利用付帯でも裏技が活用できないクレジットカードについて詳しく解説していきます。

重要なのは、現地の交通費の支払いで利用付帯が適用されるかどうかです。

この点をしっかりと把握していないと、後になってから後悔してしまうことになるため、必ず確認しておくようにしましょう。

有料保険との価格を比較

続いて、クレジットカードの海外旅行保険と、有料の海外旅行保険の価格を比較していきます。

こちらで紹介しているのは、タイに90日間滞在した際の保険費用をシュミレーションしたものです。

| ご契約タイプ | PAタイプ

(保険料を抑えたい方) |

PBタイプ

(保険料と補償の |

PCタイプ

(補償を充実させたい方) |

|

|---|---|---|---|---|

| 保 険 金 額 |

傷害死亡・後遺障害 |

1,000万円 | 2,000万円 | 3,000万円 |

|

治療費用 |

1,000万円 | 2,000万円 | 2,000万円 | |

|

疾病死亡 |

1,000万円 | 2,000万円 | 3,000万円 | |

|

賠償責任 |

1億円 | 1億円 | 1億円 | |

|

携行品損害 |

30万円 | 30万円 | 50万円 | |

|

救援者費用 |

1,000万円 | 2,000万円 | 2,000万円 | |

|

航空機寄託手荷物遅延等費用 |

10万円 | 10万円 | 10万円 | |

| 合計保険料 | 55,860円 | 60,380円 | 64,520円 | |

項目は大きく分けて3つあります。

- 保険料を抑えたいPAタイプ

- 保険料と保障内容のバランスで考えたいPBタイプ

- 保障が充実しているPCタイプ

1番注目したいのは、最も活用する可能性が高い治療費用です。

海外では高額な治療費を請求される可能性が高いため、治療費用が低すぎると自己負担しなければいけない可能性も出てくるからです。

3つのタイプの有料保険の治療費用をみると、

- PAタイプ/1,000万円

- PBタイプ/2,000万円

- PCタイプ/2,000万円

このようになっていて、PBタイプとPCタイプでは同じ保障額になっていました。

また、現地で病気や怪我で入院した場合、日本から家族を呼ぶことも少なくありません。このような際には、救済者費用によって家族の旅費が保障されます。

こちらも注目しておきたい重要な項目になりますが、

- PAタイプ/1,000万円

- PBタイプ/2,000万円

- PCタイプ/2,000万円

このように、やはりPBタイプとPCタイプでは保障額が同じです。

しかし、傷害死亡や後遺症害の際の補償額は、PAタイプからPCタイプまで1,000万ずつ上がっていくため、最も充実した補償を得られるPCタイプでは上限額が3,000万円でした。

この金額は、疾病による死亡保障でも同じです。

また、携行している身の回り品(一眼レフカメラ等)が偶然発生した事故により損害が発生した際におりる携行品損害の額に関しても、PAタイプとPBタイプが30万円なのに対し、PCタイプは50万円が上限です。

保険料の合計は、PAタイプが最も安い価格となり、PCタイプは10,000円近く上乗せとなってしまいます。

この保険料の差額の中間に位置するのが、PBタイプですね。

最近では、年会費無料の海外旅行保険が付帯しているクレジットカードも多いため、有料保険はかなり高額になってしまうことがわかりました。

海外旅行保険のほうがお得

クレジットカードの海外旅行保険は、有料保険ほど手厚い保障内容ではありません。

しかし、保険は万が一の備えになるため、実際には利用しない方の方が圧倒的に多いんですよね。

「備えあれば憂いなし」ではありますが、備えすぎて損してしまうこともあるので、いざというときの海外旅行保険はクレジットカードの方がお得です!

海外旅行保険を90日以上にできるおすすめカード

海外旅行保険を90日以上にできるおすすめのクレジットカードは、以下の3つになります。

- リクルートカード

- エムアイカードゴールド

- JCB CARD W

それでは、簡単に順番にご紹介していきます。

リクルートカード

まずリクルートカードから解説していきますが、こちらは永年年会費が無料となります。

最も注目したい治療費用の限度額は100万円となるため、やや物足りなく感じてしまうのが欠点です。

しかし、1人2枚まで発行してもらうことができるため、海外旅行保険の限度額を倍に増やすことができるんですよ!

ただし、2枚発行する際には必ず1枚は「JCB」にしなければいけないといった注意事項があります。

「MasterCard」と「VISA」はカードの発行元が同じになるため、この2つの組み合わせで2枚発行することができないからです。

また、さらに凄い裏技は家族カードを作ることによって、1人最大4枚まで所持できる可能性がある点なんですね。

これだと、治療費の限度額を400万円にすることが可能です!

エムアイカードゴールド

エムアイカードゴールドは、年会費が5,000円発生してしまうクレジットカードです。

年会費無料のクレジットカードが増えているなか、5,000円を痛い出費に考えてしまう人もいるかもしれません。

しかしゴールドカードになっているため、最高レベルの保障内容なのが特徴的なんですね。

まず、治療費の保証限度額は上記でご紹介したリクルートカードの3倍にあたる300万円です。

カードを複数作れば、合算して治療費の上限を合計で300万円にすることも可能ですが、これ1枚で良いのはかなり便利だと思いませんか?

また、ゴールドカードの年会費5,000円は、決して高くありません。

JCB CARD W

JCB CARD Wは、40歳未満(39歳以下)の方が対象となる年会費無料のクレジットカードですが、利用付帯の裏技を使用することができます。

疾病や傷害による治療費用は、リクルートカードと同じ上限100万円です。

救済者費用も治療費と同じく、上限が100万円となり、傷害による死亡や後遺障害は2,000万円まで保障されるため、かなり手厚いですね。

年会費無料なのにここまで保障されるカードもなかなかないため、40歳未満の若い層からはかなり人気があります。

利用付帯でも裏技が利用できないカードはこちら

利用付帯によって海外旅行保険が適用できるカードでも、今回ご紹介している裏技が以下のカードでは利用することができません。

- 楽天カード

- ニコスVIASOカード

- 高島屋カード

- イオンゴールドカード

まず、楽天カード・ニコスVIASOカード・イオンゴールドカードは、ツアーの旅行代金をカードで支払うか、出国前の公共交通機関の支払いをカードでおこなうかで、海外旅行保険が適用されます。

しかし、出国後の現地での公共交通機関での支払いが認められないため、91日目から利用付帯で海外旅行保険を最大180日間利用することができないんですね。

さらに、イオンゴールドカードに関しては、保険が適用される最長期間が30日間に定められています。

続いて高島屋カードは、特定の旅行代金を出国前にカードを使って支払う必要があるんです。

条件に「出国前」がついてしまうため、出国後に利用付帯で海外旅行保険を適用できません。

楽天カードやイオンゴールドカードは使い勝手の良いカードとして親しまれているため、裏技が利用できないのは非常に残念ですね。

海外旅行保険の利用付帯の注意点

海外旅行保険の利用付帯には、大きく注目したい2つの注意点があります。

- 裏技が使えないカードがある

- 1回の旅行中に何度も保険を適用できない

利用する際は、注意点があるのできちんと把握しておきましょう。

利用付帯の裏技が使えないカードがある

まず1つ目は、上記でご紹介したように利用付帯の裏技が使えないカードがあるところです。

適用条件に「出国前のカード払い」と記載されているものに関しては、出国してから定められた期間のみ適用されることを覚えておきましょう。

1回の旅行中に何度も保険を適用できない

そして2つ目は、1回の旅行中に何度も保険を適用できないところです。

クレジットカードの海外旅行保険は、1回の旅行につき、一度の保険が適用されます。

現地で何度もカード払いをおこなったとしても、その度に保険が適用されるわけではありません。

さらに長い期間海外旅行保険を適用させたいのであれば、利用付帯の裏技が活用できるカードを何枚か所持する必要があります。

裏技が使えるカードを複数枚所持することにより、有効期限が切れそうな時に利用付帯すれば、海外旅行保険の期間を伸ばすことができるんです。

入手国日が重要なので注意

海外旅行保険を適用する際には、入出国を確認することができる「出国スタンプ」や「航空券の提示」が大きな鍵を握ります。

出国スタンプに関しては自動ゲートも増えているため、ついつい忘れてしまいがちですよね。

では、なぜ出国スタンプと航空券の提示が重要なのか、下記で詳しく解説してきますね。

利用時にパスポートの出国スタンプや航空券の提示が必要

海外旅行に行く機会が多い方は、出国スタンプがパスポートにいっぱいになってしまうことがありますよね。

いっぱいになってしまえば、ページを一度だけ増やしてもらうことができるのですが、それでも足りない場合には再発行が必要となります。

この手間を省くために自動ゲートは大変便利なのですが、出国スタンプがないと出国した日の確認がすぐに取れないため、キャッシュレス診療が断られてしまうこともあるんです。

出国スタンプがないと海外旅行保険が適用されないといったケースは稀ですが、書類を揃えるのに時間がかかります。

後々面倒なことにならないためにも、あえて出国スタンプはしっかりと押してもらうようにしましょう。

また、航空券の提示が必要になる可能性もあるため、紛失しないようにきちんと保管してください。

捨てチケットの利用は保険金詐欺にあたるので注意!

捨てチケットとは、購入した航空券を利用せずにそのまま捨ててしまうことです。

「なぜこんなもったいないことをするの!?」

このように思う方もいるかもしれません。

実際海外旅行保険を利用する際は、日本からの出国の証明さえあれば、海外旅行保険を利用することは可能です。海外にいる場合でもこのようにチケットだけ取れば、あたかも日本から出国したように見えますよね。

これを証明にして海外旅行保険を利用することはできます。

しかし、後でバレてしまうと詐欺になってしまうのです。そのときは、ごまかせるかもしれませんが、こういった履歴は後々バレてしまうものです。

海外に居ながら日本から出国したように見せるようにするのは絶対にしてはいけません。

海外旅行保険を捨てチケットで申請するのはしてはいけないので、覚えておきましょう。

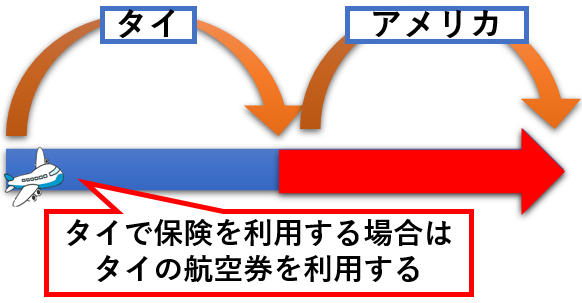

複数海外行く予定があっても費用はそのものではなければいけない

海外旅行保険が利用付帯で適用される場合、大まかに説明されていることから、詳細がよくわからない人も多いですよね。

例えば、タイを旅行してアメリカに行く予定があったとして、タイで思いもよらない疾病や怪我に遭遇したとします。

この場合、タイで保険を利用することになるため、タイの航空券を利用する形になるんです。

タイで保険を使う場合は、タイに行くための航空券やツアーでカードを使わなければいけません。

アメリカの航空券では、タイで保険を適用することができなくなってしまうため、複数海外に行く予定があったとしても、費用はそのものではなければいけないことを覚えておいてくださいね!

180日以上は有料保険を併用するのがおすすめ

先ほども少しご紹介しましたが、利用付帯の裏技を利用することができるクレジットカードであれば、90日以上はもちろん、180日以上でも海外旅行保険を適用することが可能です。

しかし、この裏技を利用することができるクレジットカードの上限額は、そこまで高いものではありません。

平均的な額をみると、病気や怪我で治療費が必要になった場合の上限額は100万円程度です。

旅行が長ければ、その分海外旅行保険を利用する可能性も高くなるため、有料保険を有効活用するようにしてください。

クレジットカードと併用して有料保険を活用していれば、いざという時にも安心ですね!

90日以上にできるが保険の補償金額は少ない恐れがある

| リクルートカード | |

| 保険期間 | 90日 |

| 条件 | 利用付帯 |

| 傷害死亡/後遺障害 | 2,000万 |

| 傷害治療費用 | 100万 |

| 疾病治療費用 | 100万 |

| 賠償責任 | 2,000万 |

| 携行品損害 | 20万 |

| 救援者費用 | 100万 |

リクルートカードのように、利用付帯の裏技可能なカードであれば、90日以上でも海外旅行保険を適用できます。

しかし、保険の補償金額は少なくなってしまうんですね。

特に気になるのが、やはり治療費用です。

日本では健康保険を使って病院を受診するケースがほとんどなので、数千円でも治療を受けることができます。

ですが、海外の場合には健康保険が利用できないのと、医療費が高額になってしまいがちなので、100万円が上限だと全然足りないこともあるんです。

複数のカードを同時に適応させていれば、合算したときに限度額が大幅に増えます。

しかし、期間延長のために順番に利用していると、一度に保障される額も少なくなってしまいます。

治療費用はある程度カバーできる上限額となっているものが安心なので、期間だけではなく、保障内容にも注目してみてください。

保険を有効にできるは1旅行中に1回だけなので注意

先ほどご紹介した「海外旅行保険の利用付帯の注意点」で、保険を有効にできるのは1回の旅行につき、1度だけであるとお話ししました。

今からお話しする内容は先ほどご紹介した注意点と重複してしまいますが、複数回カード支払ったからといって、何度も利用できるわけではないんです。

これはかなり重要なポイントなので、しっかりと覚えておくようにしてください。

家族特約カードは利用者を明確にする必要がある

家族で旅行する際には、自分自身だけではなく家族の保険も重要ですよね。

そんな時に大活躍してくれるのが、家族特約付きカードになります。家族カードの場合には、18歳以上でないと発行されないケースがほとんどです。

その点、家族特約付きのカードであれば、子供の分も保証してもらうことができるので、小さなお子さんがいる家庭は便利ですよね。

しかし、家族特約付きカードで海外旅行保険が適用されるから安心だと思ってしまいがちですが、実は大きな落とし穴があったりするんですよ。

その落とし穴は、利用付帯の場合に発生します。

そもそも利用付帯とは、公共交通機関等の支払いにカード払いすることで適用されますよね。

ですが、この公共交通機関が誰の支払いだったのかが、保険会社にとっては重要なんです。

家族の名前がしっかりと記載されてある航空券などの支払いであれば、一目瞭然なので何も問題がありません。

ですが、公共交通機関の支払いの場合、一人ひとりの名前が記名されていませんよね。

これだと、誰のものを支払ったのかがわからなくなってしまうため、そこを明確にしなければ認められない可能性が出てくるんです。

証拠を証明できなかった場合には、いざという時に保険がおりないこともあるので注意しましょう。

現地で部屋を借りた場合その部屋の中での携行品と賠償責任は適用外

海外に長く滞在する場合は、ホテルだと宿泊費用が高くなってしまいます。

宿泊費用を少しでも浮かすために、現地で部屋を借りる人も少なくありません。

しかし、現地で部屋を賃貸契約で借りた場合は、携行品と賠償責任は適用外になってしまうんです。

なぜなら、海外旅行保険は宿泊施設のみ保険が適用されるため、賃貸契約を結んで部屋を借りた際には「住居施設」になるからなんですね。

つまり、現地で部屋を借りた場合、万が一火災が発生してしまったり、泥棒に入られてしまったりしても、海外旅行保険は適用されないことを覚えておきましょう。

配車アプリはカード会社によって条件が違うので注意

海外で大活躍してくれる配車アプリ。

料金が一目瞭然でわかりやすく、外国語が苦手な方でも安心して使えると好評です。

さらに、配車アプリを使ってタクシー代金を払う際には、クレジットカード払いに対応している可能性が高いため、現金で支払う必要がないんですね。

この配車アプリのクレジットカード払いを、利用付帯で海外旅行保険が適用されるカードを使えば便利だという噂も広まっていますが、残念ながら微妙です。

保険会社によっては適用されないケースもあるため、事前にしっかりと確認しておく必要があるんですね。

ちなみに、適用されるクレジットカードで有名なのが、上記でもご紹介しているリクルートカード(VISAもしくはMasterCard)やエムアイゴールドカードになります。

反対に適用されないのは、アメックスやセディナになるため、参考にしてみてください。

利用付帯は乗り物の費用、高速代・駐車料金は不可

利用付帯の条件は、基本的に乗り物(公共交通機関)の費用になります。

バスや飛行機代は適用されますが、車を使った高速代や駐車場代は不可です。

また、パッケージツアーの代金支払いなどでカード払いにした際には適用されるケースがほとんどですが、ホテルのみの支払いは不可になります。

必ず、飛行機などの移動手段で支払ってくださいね。

アメックスの利用付帯は他とは違う条件に注意

世界で通用するカードとして人気のアメックスですが、こちらの利用付帯に関しては他とは違う条件を設けていることも多いので、注意が必要です。

まず、利用付帯カードの条件として、以下のような点が注意事項に記載されている場合があります。

「時刻表のある航空機または船のチケットである」

簡単に説明してしまうと、日本を出国するために時刻表をもとに運行している飛行機や船を認めるというものです。

また、出国してからは、時刻表がある公共交通機関のチケット料金の支払いが必要であると限られているものも多いため、タクシーでは利用付帯が適用されません。

そもそもアメックスの場合は、利用付帯の裏技を使うことができないケースも多いため、注意しなくてはいけないんです。

利用付帯で海外旅行保険が付いているからといって、よく確認せずにアメックスを作ってしまうと、後に後悔することもあるのでしっかりと確認しましょう。

海外旅行保険の延長をする際はカード会社に確認する

今回ご紹介している裏技は、カードによって適用できるものとできないものがあります。

なんとなく当てはまるであろうという気持ちでいると、思いもよらない誤算が待っていることもあるので、確実に利用するためにはカード会社にしっかりと確認しておくと安心です。

確認する際には、「海外で利用付帯を開始できるのか」に的を絞れば、伝わりやすいと思います。

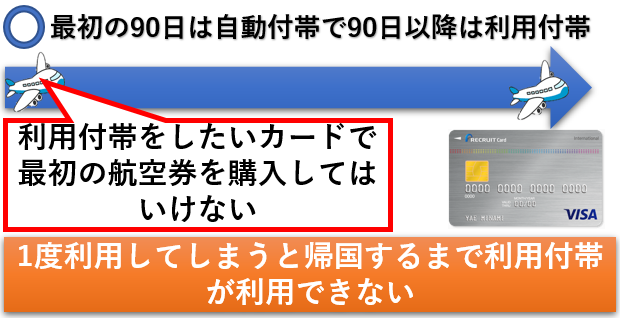

90日以上にする裏技を利用する際は利用付帯は海外のみ使用

海外旅行保険を90日以上にする裏技は、海外でのみ使用します。

最初に航空券の支払いでカードを利用してしまうと、海外に行ってからカードを利用しても、既に保険が適用されていることになってしまうんです。

航空券の支払いは、全く関係ないクレジットカードや現金でおこない、91日目に利用することで180日まで保険が適用されます。

帰国する日をしっかりと計算して、利用付帯で海外旅行保険が適用されるクレジットカードを使ってください。

海外旅行保険を90日以上にできるおすすめカード

海外旅行保険を90日以上にできるおすすめのクレジットカードは、裏技が使える以下の3種類です。

リクルートカード

リクルートカードの大きな魅力は、年会費が一切かからないところにあります。

さらに、国際ブランドをJCBと、VISAもしくはMasterCardにすれば、2枚所持することができるんですね。

他にもリクルートカードは家族カードを作ることができるメリットもあります。

家族カードは18歳以上の子供に限られますが、しっかりと保険が適用されるため、持っていると安心ですね。

リクルートカード2枚所持している場合には、1枚ずつ家族カードを作ることができるため、最大4枚まで1人で持てる計算になります。

これだと、合算することで怪我や疾病の治療費の上限を最大400万円にできるため、年会費が発生することなく高額の保証が受けられるのは大きなメリットです。

JCBカード

JCBカードも、リクルートカードと同じように治療費の上限が100万円です。

旅行期間中の怪我で180日以内に死亡や後遺障害を生じた際には、最高で3,000万円まで保障されます。

ただし、一般カードではなくゴールドカードになると自動付帯になるため、今回ご紹介した90日以上の裏技は使用できません。

利用付帯で90日以上にしたい場合には、JCB一般カードを活用してください。

JCB CARD W

JCB CARD Wは、リクルートカードと同じように永年年会費が無料のクレジットカードです。

還元率も高いため、若い世代からは非常に人気がありますね。

こちらも治療費の上限が100万円ですが、不慮の事故による死亡や、障害が発生してしまった際には2,000万円まで保障されます。

また、海外でも利用する機会が多いスターバックスでさらにポイント還元率が高くなるため、短期留学を考えている方にもおすすめです。

最初の3カ月の自動付帯のおすすめカード

出国した日から3カ月間、カードを所持しているだけで海外旅行保険が適用される自動付帯のおすすめクレジットカードは、以下となります。

- エポスカード

- セゾンブルーアメックス

順番にご紹介していきましょう。

年会費無料で海外旅行保険が自動付帯のエポスカード

年会費が無料のクレジットカードの多くは、利用付帯になります。

しかし、エポスカードは年会費が無料なのに自動付帯が適用される、かなり便利なクレジットカードになるんですね。

また、加盟店でのポイント還元率が最大で2.5%になるため、かなりお得です。

ちなみに、エポスカードの海外旅行保険の上限は、治療費がなんと200万円になっているんですよ。

一般的な保障額は100万円になるため、これはかなり評価したい数字です。

ただし、治療費用が手厚くなっている分、傷害による死亡や後遺障害に関しては、保障額の上限が500万円までになります。

セゾンブルーアメックス

続いてセブンブルーアメックスですが、こちらは25歳以下の若者に特におすすめしたいですね。

26歳の誕生日を過ぎると、年会費が3,240円必要になってしまいますが、25歳以下なら無料で作れるのが魅力的です。

そして何より注目したいのは、海外旅行保険の上限保障額なんですよ。

エポスカードも、年会費が無料で治療費が上限200万円まで自動付帯と優秀なのですが、セブンブルーアメックスはなんと上限額が300万円です。

この額はゴールドカード並みの保証となるため、かなりすごいことなんですね。

エポスカードとは違い、傷害による死亡や後遺障害も、最高3,000万円まで保障されます。

他にも、かなり便利な手荷物無料宅配サービスなども特典で付いてくるため、便利に活用できるのが特徴的です!

90日以上海外旅行行く際はクレジットカードの裏技がおすすめ

今回は、90日以上の海外旅行に行く際におすすめのクレジットカードの裏技についてご紹介しました。

この裏技を上手に活用すれば、長い期間しっかりと保障してもらえます。

ただし、保障内容は利用するクレジットカードによって万全であるとはいえないケースもあります。

- 保障額が少ない

- 利用付帯の適用条件が狭い

このような不安材料が残っている際には、カードを増やしたり、カード会社に確認したりしてから、日本を出国してくださいね。

海外での滞在期間が長くなると、怪我や疾病といったリスクが高まります。

保険は、あくまで万が一の保障ですが、旅先では何が起きるかわかりません。

90日以上海外旅行に行く際には、是非今回ご紹介したクレジットカードの裏技を有効活用してみてください!

海外旅行に行く方で、海外旅行保険に加入していない人は多いです。

しかし、これって正直やばいです。こっちがひやひやしてしまうくらい、危ないです!

たとえば、アメリカで手術すると盲腸で300万円とかの費用になります。海外旅行保険加入していないと、これが自腹です。

ヤバいですよね。破産してしまいます。

そこで、海外旅行保険に加入しましょう。とはいっても、海外旅行保険付きのクレジットカードを発行すればオッケーです!

おすすめのカードは、エポスカードです。

うれしいことに、自動付帯なのでエポスカードを持っているだけで、海外保険が適用されます!

年会費無料で海外旅行保険に加入できるので、持っていなければ損ですよね。