長い連休があると、「家族で海外旅行に行こう!」なんて思いつくこともありますよね。

特に、ハワイやグアムは家族旅行として人気なので、お得な航空券やホテルを探している方も多いのではないでしょうか。

しかし、家族で海外旅行に行く際に必ず必要となってくるのが、「海外旅行保険」です。

小さな子供を連れていると、環境の変化で熱を出してしまうこともあるし、大人だって旅行疲れで具合が悪くなることもあります。

そんな、いざという不測の事態に大活躍してくれるのが、海外旅行保険なんですね。

そこで今回は、家族旅行での海外旅行保険について詳しくまとめました。高額な有料の海外旅行保険ではなく、クレジットカードを使ったお得な海外旅行保険についてわかりやすくお伝えしていくので、ぜひ参考にしてください!

家族を含めると海外旅行保険は高い

海外旅行自体も、家族全員でいくと値段が上がってしまいますよね。これと同じように、海外旅行保険も家族全員だと保険料がかなり高くなってしまうんです。

では、具体的にどのくらい保険料が高くなってしまうのか以下で解説しますね。

家族3人で90日間ハワイに行く際の有料海外旅行保険

| ご契約タイプ | FDタイプ

(保険料を抑えたい方) |

FEタイプ

(保険料と補償の |

FFタイプ

(補償を充実させたい方) |

|||

| 保 険 金 額 |

傷害死亡・後遺障害 |

お一人当たりの保険金額 | 500万円 | 1,000万円 | 1,000万円 | |

|---|---|---|---|---|---|---|

|

治療費用 |

1,000万円 | 1,500万円 | 2,000万円 | |||

|

疾病死亡 |

500万円 | 1,000万円 | 1,000万円 | |||

|

賠償責任 |

ご家族で共有の保険金額 | 1億円 | 1億円 | 1億円 | ||

|

携行品損害 |

30万円 | 50万円 | 70万円 | |||

|

救援者費用 |

1,000万円 | 1,500万円 | 2,000万円 | |||

|

航空機寄託手荷物遅延等費用 |

10万円 | 10万円 | 10万円 | |||

| オ プ シ ョ ン |

航空機遅延費用 (欠航・運休時の宿泊費等) |

お一人当たりの保険金額 | 2万円 | |||

| 合計保険料 | 184,870円 | 194,350円 | 199,860円 | |||

例えば、家族3人で90日間ハワイに行く際の有料海外旅行保険の価格をみると、以下のようになります。

| タイプ | 金額 |

| FDタイプ | 184,870円 |

| FEタイプ | 194,350円 |

| FFタイプ | 199,860円 |

この価格を払えば、旅行期間だって伸ばすことができるし、さらにグレードの高いホテルに泊まることだってできますよね。

使うか使わないかわからない海外旅行保険に、これだけの費用をかけるのは大きな負担になってしまいますよね・・・。

内容は表の通りになりますが、保険料が高いだけあってかなり充実しています。ハワイやグアムはアメリカとなるため、治療費用に関してはこのくらいあると安心です。

しかし、賠償責任の上限がかなり大きくなっているため、ここら辺はもう少し少ない額にして、保険料も安くしてほしいところですよね。

これだと、家庭によっては毎月支払っている生命保険料よりも、期間限定で利用する海外旅行保険料の方が、高くなってしまうかもしれません。

有料で入る海外旅行保険は、家族を含めるとかなり高額な金額になってしまいます。そのため、家族特約付きのクレカがおすすめです。

クレジットカードの家族カードや家族特約を利用しよう

保険料をできるだけかけずに、海外旅行保険に加入したいのであれば、有料の海外旅行保険よりもクレジットカードの海外旅行保険の方がお得です!

海外旅行保険が付帯されているクレジットカードには、家族特約が付いていたり、家族カードが発行できたりします。

この家族特約と家族カードの違いはわかりにくいので、以下を参考にしてみてください。

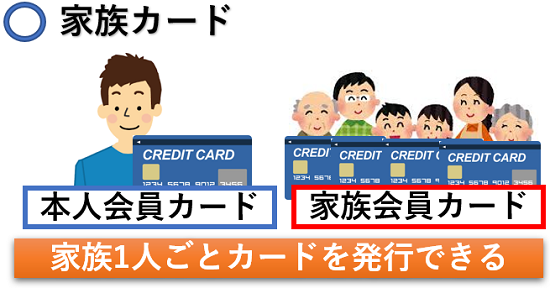

家族カードとは

海外旅行保険が付帯されているクレジットカードは、家族カードを発行することができるケースがほとんどです。

家族カードは、カードを所有している本会員と同じように海外旅行保険が付帯されているんですね。

さらに、家族カードの大きなメリットは審査が通りやすいところです。

本会員に安定した収入があれば、審査が通らないといったケースがほとんどなく、気軽に発行してもらうことができるんですね。

しかも、家族全員分発行することができるので、1人1枚所持できるのは助かります!

ただし、こちらの家族カードは18歳以上でないと発行できないので注意が必要です。

大学生でも18歳以上なら家族カードを所持することが可能ですが、18歳未満になってしまうと家族カードを持つ資格がありません。

つまり、海外旅行にいくメンバーのなかに18歳未満の子供がいる場合には、残念ながら家族カードはあまり意味がないことになってしまいます。

家族特約とは

家族カードを発行することができない、18歳未満の子供がいる家庭におすすめなのが、家族特約がついたカードです。

家族特約が付いているクレジットカードなら、本人会員カードの1枚だけで家族全員の海外旅行保険を適用させることができます。

これだと、一人一人カードを所持する必要がないので、かなり便利ですよね。

ただし、家族特約が付いているカードはそこまで多くはないため、一般的には家族特約なしのカードの方が多いです。

特に、年会費が永年無料になっているクレジットカードは家族特約がついていないケースが多いのでご注意ください。

18歳未満は家族カードを作れないので家族特約を使おう

上記でもご説明しましたが、18歳未満の場合には家族カードを作ることができません。

クレジットカードで海外旅行保険を適用させるためには、家族特約をつけるしかないんです。

しかし、家族特約がついているカードは、子供だけの旅行でも活用することができる大きなメリットがあります。

本会員が旅行に同行していなくても、家族特約付きカードを持っていれば、いざという際に保険が適用されるんですよ。

さらに、保険の適用条件が自動付帯なのであれば、特に適用されるための条件がないため、そのままスムーズに保険を活用することができるんです。これは、ぜひ覚えておきたい情報ですね。

ただし、家族特約付きのカードにはデメリットもあります。

家族特約が付いているほとんどのクレジットカードは、ゴールドカードなどが多いため、年会費が発生してしまうんです。

いくら家族全員の保険をカバーすることができたとしても、高い年会費が発生してしまうことを考えると、有料保険と変わらなくなってしまいますよね。

そこで、年会費無料の家族特約付きカードに関しては、後ほどご紹介していきます。

18歳以上は家族カードがおすすめ

族で海外旅行に行くメンバーが18歳以上なのであれば、迷うことなく家族カードを発行するのがおすすめです。

家族カードには、以下の2つのメリットがあるんですよ。

- 保険を利用する際の手続きが楽

- 子供だけで海外旅行に行っても利用できる

それでは、こちらについて解説しますね。

保険を利用する際の手続きが楽

上記では、家族特約付きカードがあれば子供だけの旅行であっても保険が適用されるとお話ししました。

しかし、家族特約付きカードの場合、いざ海外で保険を利用しようと考えたとき、病院ではお金を立て替えなくてはいけなくなってしまうんですね。

本会員であれば、キャッシュレス受診があるのでお金を建て替える必要がありません。

しかし、家族特約付きカードで子供のみが海外旅行保険を適用させる場合には、キャッシュレス受診がNGになってしまうケースが多いんです。

※すべてのクレジットカードがキャッシュレス受診できるわけではありません。

反対に、家族カードであれば子供だけでの旅行でもキャッシュレス受診ができます。

これだと病院の窓口でお金を支払う必要がないため、利用する際の手続きが非常に楽なんですね。

このような手間や負担を考えても、18歳以上であれば家族カードの方が断然おすすめです。

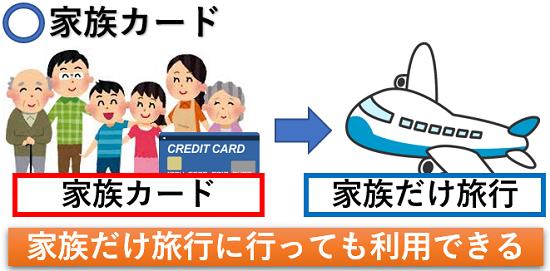

子供だけで海外旅行に行っても利用できる

こちらに関しては家族特約付きカードと同じなのですが、家族カードも子供だけで海外に行って保険を適用させることが可能です。

18歳以上になれば、友達と卒業旅行で海外に行くことだってあるし、短期の留学を考える人も出てきますよね。

家族カードであれば、上記でお話ししたように手続きもスムーズなのでかなり便利です。

海外旅行保険付帯のカードで家族特約を選ぶコツ

海外旅行保険付帯のクレジットカードは、調べてみるとたくさん出てきます。

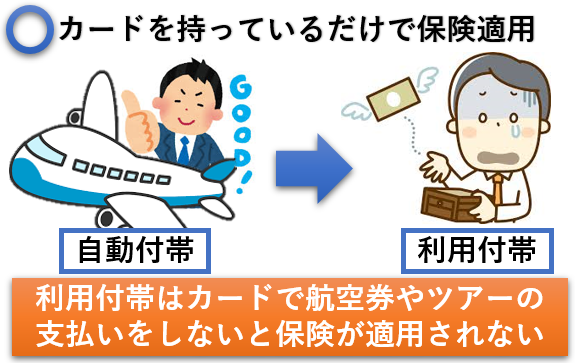

しかし、海外旅行保険を適用させるための条件が自動付帯の場合と、利用付帯の場合があるんです。

この2つには大きな違いがあるため、あらかじめしっかりと確認しておくことが大切なんですよ。

自動付帯と利用付帯があるので確認する

まず自動付帯とは、カードを持っているだけで保険を適用させることができます。

特に海外旅行保険を適用させるための条件がないため、いざという時にすぐに利用することができるんですね。

一方、利用付帯で海外旅行保険が適用される場合には、持っているだけでは保険を利用することができません。

- 航空代金の支払い

- ツアー代金の支払い

このように、利用付帯のクレジットカードで、現地までの飛行機代を支払うか、旅行のツアー代金を支払うかしていないと、いざという時に保険が使えないんです。

さらに恐いのは、自分が利用付帯のクレジットカードだと理解して契約していたとしても、うっかりと忘れてしまうことがあるところです。

これだとせっかく家族特約がついたクレジットカードを作っても、意味がなくなってしまいますよね。

自動付帯のカードにするか、利用付帯のカードにするかのどちらかで迷ったら、できるだけ自動付帯を選んだ方が良いでしょう。

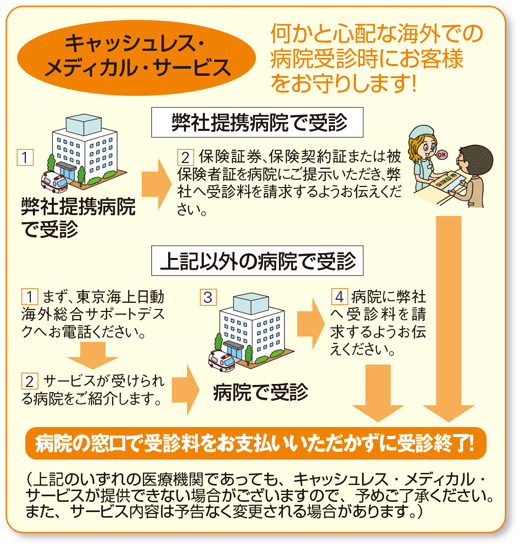

キャッシュレス受診ができるのかどうか

キャッシュレス受診は、先ほども少しお話ししましたが、病院の窓口で建て替える必要がありません。

体調が悪くなったり、怪我をしてしまったりした際には、保険会社に直接連絡をし、提携病院先を教えてもらいます。

その提携病院先を受診すれば、病院から保険会社に直接請求が行くため、会計の際には自己負担額が0円になるんです。

しかし、キャッシュレス受診ができないカードの場合、先にお金を建て替える必要があります。

旅行先が、医療費が高額なアメリカだったり、医療費が安いアジアでも手術をしてしまったりすると、建て替える金額も大きくなってしまいます。

心から安心して病院を受診するためには、お金を一切支払わなくて良いキャッシュレス受診が可能となるカードを選んでくださいね!

家族特約の適用範囲を確認する

家族特約付きのカードは、一見家族全員の保険が適用されるように感じてしまいますよね。しかし、保険が適用される範囲はカードによって大きく異なります。

例えば、家族特約付きのカードには以下のような適用対象例があるんです。

【家族特約付きの適用対象例】

- 本会員 + 19歳未満の子供のみ

- 本会員 + 配偶者 + 両親

また、さらに細かい適用条件が記載されていて、「本会員 + 19歳未満の子供のみ」と記載されている場合でも、「生計を共にしている同居もしくは別居の未婚の子供」といったケースが多いですね。

そして「本会員 + 配偶者 + 両親」といった場合も、同居の親族が条件になっている場合があります。

つまり、家族特約付きカードの適用範囲は、しっかりと調べておかなくてはいけないですね。

ちなみに、「本会員 + 19歳未満の子供のみ」が保険の適用範囲になっている場合には、配偶者や本会員の両親は、家族カードを発行することができます。

年会費無料の家族特約付きカードおすすめ

「家族特約はつけたいけど、年会費は払いたくない!」こんなあなたの希望を叶えてくれるのが、今からご紹介する4つのカードになります。

- UCSカード

- プラスハッピーUCカード

- 三井住友VISAゴールドカード

- 三井住友VISAプライムゴールドカード

UCSカード

こちらのUCSカードは年会費が無料です。しかし、海外旅行保険は1000円と有料になるので、その点だけご注意くださいね。

万が一の怪我や疾病による治療費の補償額の上限は、本会員と家族特約ともに100万円です。

「本会員 + 家族特約の治療費」以外の補償内容は以下となっています。

| 補償内容 | 金額 |

| 傷害死亡 | 上限1,000万円 |

| 賠償責任 | 上限2,000万円 |

| 携行品損害 | 上限20万円 |

| 救済者費用 | 上限100万円 |

海外旅行保険適用の条件は自動付帯となっていますが、残念ながらキャッシュレス受診はできません。

同じく家族カードは、年会費無料の保険料1000円で発行することができます。

プラスハッピーUCカード

こちらのカードは年会費が無料です。特に、保険料としてお金が発生してしまうこともありません。

怪我や疾病による治療費用の上限額は、本会員は150万円ですが、家族特約は100万円です。

その他の本会員の補償内容は以下となります。

| 補償内容 | 金額 |

| 傷害死亡 | 上限2,000万円 |

| 賠償責任 | 上限2,000万円 |

| 携行品損害 | 上限20万円 |

| 救済者費用 | 上限100万円 |

家族特約の場合には、傷害死亡と賠償責任が上限1000万円です。

海外旅行保険を適用する条件は自動付帯となり、本会員はキャッシュレス受診も可能ですが、家族特約はキャッシュレス受診不可です。

三井住友VISAゴールドカード

30歳以上から発行できる、三井住友VISAゴールドカードの年会費は、初年度無料になります。

ただし、2年目からは年会費が4000円発生してしまいますが、家族特約が充実しているゴールドカードの中ではかなり年会費が安いといえるでしょう。

また、家族カードは1枚無料で作ることができますが、2枚目以降は1000円発生します。

こちらはゴールドカードだけあり、海外旅行保険の補償内容はかなり充実しているのが特徴的です。

怪我や疾病による治療費用の上限額は、本会員の場合は300万円で、家族特約は200万円です。

その他の補償内容は、以下となっています。

| 本会員 | |

| 傷害死亡 | 上限5,000万円 |

| 賠償責任 | 上限5,000万円 |

| 携行品損害 | 上限50万円 |

| 救済者費用 | 上限500万円 |

| 家族特約 | |

| 傷害死亡 | 上限1,000万円 |

| 賠償責任 | 上限2,000万円 |

| 携行品損害 | 上限50万円 |

| 救済者費用 | 上限200万円 |

本会員と家族特約では補償内容に多少の違いがあります。また、本会員の場合にはキャッシュレス受診が可能ですが、家族特約は不可になります。

20代はこちら!三井住友VISAプライムゴールドカード

こちらのカードは20代専用となっているため、年会費も1500円と格安です。

さらに初年度は無料になりますし、家族カードも2枚目以降は1000円発生しますが、1枚は無料で発行することができます。

肝心の補償内容ですが、怪我や疾病による治療費用は本会員で上限300万、家族特約で200万円です。

その他の補償内容は、以下となります。

| 本会員 | |

| 傷害死亡 | 上限5,000万円 |

| 賠償責任 | 上限5,000万円 |

| 携行品損害 | 上限50万円 |

| 救済者費用 | 上限500万円 |

| 家族特約 | |

| 傷害死亡 | 上限1,000万円 |

| 賠償責任 | 上限2,000万円 |

| 携行品損害 | 上限50万円 |

| 救済者費用 | 上限200万円 |

こちらに関しても本会員はキャッシュレス受診が可能ですが、家族特約は不可になっています。

年会費無料の家族特約だと保険の内容があまりよくない

年会費無料でも家族特約をつけることができますが、上記でご紹介した補償内容を見ていただいてもわかるように、保険内容が大きく充実しているとはいえませんよね。

しっかりとした補償をつけるためには、以下の2つのポイントが重要となります。

家族のためを考えたら年会費を払うようにしよう

小さな子供を連れて不安なく海外で過ごすためには、年会費を支払ってでも補償内容を充実させたほうが良いです。

家族特約が付いているクレジットカードによって年会費はさまざまですが、有料保険と比較すればたとえ年会費を支払っても、かなりお得になります。

できるだけ年会費を抑えたい気持ちはわかりますが、家族のことを考えたら年会費を払っても手厚くした方が安心です。

家族カード1枚では足りない場合複数で上乗せしよう

18歳以上の家族の場合には、家族特約付きのクレジットカードではなく、家族カードを発行することで海外旅行保険を適用させることができます。

しかし、保険の補償内容に目を通すと、やはりクレジットカード1枚ではいざというときの保証が不足してしまうんですね。

補償を充実させるためにも、クレジットカードを2枚持つことで、保険料を合算させることができます。

例えば、一般的に使用する頻度の高い治療費用の上限額が1枚だと200万円の場合、2枚持つことで合算すると400万円になります。

このように、複数枚所持することにより、海外旅行保険の補償額を増やすことも可能です!

年会費はかかるが家族特約がおすすめカード

上記でご紹介した年会費が無料のカードとは違い、年会費は発生してしまいますが、海外旅行保険の内容が充実している3つのクレジットカードをご紹介しますね。

セゾン ゴールド・アメリカン・エキスプレス・カード

海外旅行保険の内容が充実している家族特約付きのカードといえば、1番最初に思い浮かべるのが、こちらの「セゾンゴールド・アメリカン・エキスプレスカード」です。

こちらは、さまざまなクレジットカード比較サイトで紹介されているため、ご存知の方も多いのではないでしょうか。

なぜ、ここまで人気を集めているのかというと、とにかく海外旅行保険の補償内容が充実しているんですね。

では、補償内容を簡単に説明していきます。

セゾンゴールド・アメリカン・エキスプレスカードは、本会員と家族特約の補償内容がほとんど変わりません。

唯一変わるのは、以下を見ていただいてもわかるように傷害死亡の上限額だけです。

| 補償内容 | 金額 |

| 傷害死亡 | 上限5,000万円(家族特約:上限1,000万円) |

| 傷害治療費 | 上限300万円 |

| 疾病治療費 | 上限300万円 |

| 賠償責任 | 上限3,000万円 |

| 携行品損害 | 上限30万円 |

| 救済者費用 | 上限200万円 |

海外旅行保険の内容が充実しているのはもちろんなのですが、さらに注目したいのは配偶者や両親といった家族特約の適用条件が広いところです。

また、キャッシュレス受診に関しても本会員だけでなく、家族特約も可能となります。

気になる年会費は10,000円(税別)となりますが、初年度は無料ですし、家族カードは同じく初年度無料の1枚1,000円(税別)で発行することができます。

18歳未満のお子さんを連れて海外旅行に行くのであれば、絶対に作っておきたい1枚ですね。

ミライノカードゴールド

ミライノカードゴールドは、やはり年会費が発生する家族カードのなかでは、かなり注目されている1枚です!

年会費は1年目から発生してしまいますが、ゴールドカードなのに3,000円(税別)となります。

家族カードの発行はできないのがデメリットになりますが、肝心の海外旅行の補償内容は以下のようにかなり充実しているんですよ。

| 補償内容 | 金額 |

| 傷害死亡 | 上限5,000万円(家族特約:上限1,000万円) |

| 傷害治療費 | 上限500万円(家族特約:上限250万円) |

| 疾病治療費 | 上限300万円(家族特約:上限250万円) |

| 賠償責任 | 上限5,000万円(家族特約: 上限2,500万円) |

| 携行品損害 | 上限50万円(家族特約: 上限25万円) |

| 救済者費用 | 上限300万円(家族特約:上限150万円) |

本会員と家族特約では補償内容の上限額に違いがありますが、それでも他のカードと比較すると充実しているといえる内容ですね。

こちらのカードに関しても、キャッシュレス診療が本会員・家族特約ともに可能です。

家族カードを発行することができないカードになるので、家族特約の対象範囲も生計を共にしている同居の子供や、別居の未婚の子供だけでなく、配偶者や両親も含まれます。

三井住友VISAゴールドカード

こちらのクレジットカードに関しては、上記で細かい内容をご紹介しているので省きますが、30歳以上であれば年会費4,000円で加入できるお得なゴールドカードです。

補償内容が充実しているカードを探すと、どうしても年会費が10,000円以上かかってしまうため、4,000円で抑えられるのは大きなメリットになります。

しかも、初年度は年会費無料になるため、お金を支払うことなく1年間有効活用できるのも嬉しいですね。

また、三井住友VISAゴールドカードは、次の方におすすめのクレジットカードとなっています。

- 年会費は抑えたいけど、海外旅行保険はできるだけ充実させたい

- 年会費の安いゴールドカードが欲しい

「家族特約が充実した欲しいけど、年会費はそんなに払いたくない・・・」と言う方は、三井住友VISAゴールドカードがおすすめです!

まとめ

今回は、家族で海外旅行にいく方向けの、家族特約の付いたクレジットカードや、家族カードについてご紹介しました。

海外旅行前は気持ちがウキウキしているので、いざというときの備えが忘れがちなになってしまいます。

しかし、私たちが思っている以上に海外旅行は疲れますし、環境の変化で体調を崩してしまうことも少なくありません。

さらに小さなお子様を連れている場合には、ちょっとした変化で具合が悪くなってしまうこともあります。

ただ、そんなとき海外で治療を受けようと思っても、思うように治療費を受けることはできないでしょう。

なぜなら、海外は日本とは違い、治療費用が非常に高額だからです。

家族で安心して海外旅行を楽しみたい方は、是非この機会に家族特約付きのクレジットカードを検討してみてくださいね!

海外旅行に行く方で、海外旅行保険に加入していない人は多いです。

しかし、これって正直やばいです。こっちがひやひやしてしまうくらい、危ないです!

たとえば、アメリカで手術すると盲腸で300万円とかの費用になります。海外旅行保険加入していないと、これが自腹です。

ヤバいですよね。破産してしまいます。

そこで、海外旅行保険に加入しましょう。とはいっても、海外旅行保険付きのクレジットカードを発行すればオッケーです!

おすすめのカードは、エポスカードです。

うれしいことに、自動付帯なのでエポスカードを持っているだけで、海外保険が適用されます!

年会費無料で海外旅行保険に加入できるので、持っていなければ損ですよね。