マイルを有効に貯めたい人たちから、高い人気を集めているJALカード。海外旅行保険も付帯しているため、旅行をきっかけに発行する方も少なくありません。

しかし、JALカードにはいくつかの種類があります。

カードの種類によって年会費や、海外旅行保険の補償内容には大きな違いがあるんですね。

そこで今回は、JALカードの特徴や各カードの補償内容に注目しました。

さらに、国際ブランドによって変わる海外旅行保険の補償内容についてもわかりやすくお伝えしていくので、ぜひ参考にしてみてくださいね!

JALカードの特徴

| 年会費 | 2,160円 |

| キャッシュレス受診 | 可 |

| 保険適用条件 | 自動付帯 |

| 国際ブランド |

JALカードは、国内の大手航空会社である日本航空から発行されているクレジットカードです。

羽田空港や成田空港などでよく紹介されているため、一度は見かけたことがある方も多いのではないでしょうか。

大きな特徴は、JALのフライトでマイルがお得に貯まる点と、日常的な買い物でもマイルを貯めやすいところです。

さらに、JALカードはマイルを貯めるだけではなく、海外旅行保険も付帯しているのが便利なポイントなんですよ。

| JAL普通カード(VISA)の海外旅行 保険補償内容 | |

| 補償内容 | 補償金額 |

| 傷害死亡・後遺障害 | 1,000万円 |

| 傷害治療費 | なし |

| 疾病治療費 | なし |

| 賠償責任 | なし |

| 携行品損害 | なし |

| 救済者費用 | 100万円 |

それでは、この2点について以下でわかりやすく解説していきますね!

JALマイルが貯まる

通常の買い物の場合、JALカードを使えば200円につき1マイル貯まる計算となります。

しかし、通常年会費に3,240円プラスして「ショッピングマイル・プレミアム」に加入すると、マイルが2倍になるんですね。

つまり、このオプションに加入するだけで、200円で1マイルではなく、100円で1マイル貯まる計算になるんです。

これなら、日用品の買い物や公共料金の支払いに利用しているだけでも、1年間でかなりのマイルを貯めることができます。

さらに、全国に52,000店舗以上あるJALカード特約店で買い物をすると、なんとマイルが2倍貯まるんですね。

このシステムを上手に利用すれば、100円で2マイル貯めることができます。

貯まったマイルは、さまざまな特典と交換することが可能ですが、特にお得なのが「特典航空券」です!

国内旅行なら、羽田空港から那覇空港まで往復15,000マイルですし、海外旅行なら日本からハワイまでの往復が40,000マイル(エコノミークラス)なんですよ。

通常購入すると高額になってしまう航空代金も、特典航空券を使えば無料になるのだから、かなりお得ですね!

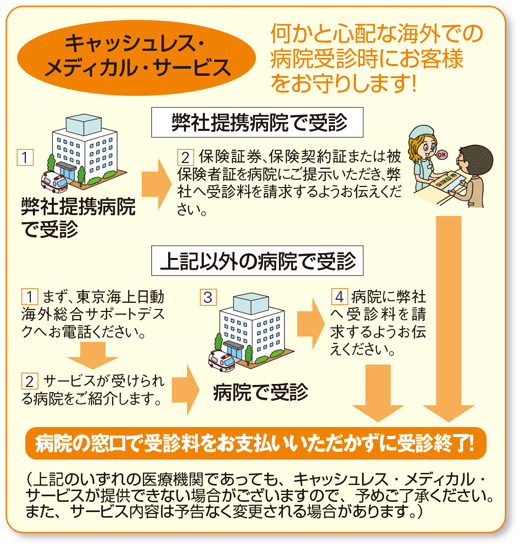

キャッシュレス受診ができる

JALカードの海外旅行保険は、キャッシュレス受診となります。

以前までの海外旅行保険は、病院の窓口で治療費を支払い、帰国してから保険会社に請求するというものでした。

支払った金額は、上限額まで後から戻ってきますが、治療費が高額だった場合、一度立て替えるのは困難です。

また、保険会社に請求してお金が戻ってくるまでには時間がかかってしまうことも少なくありません。

しかし最近では、お金を自身で立て替える必要のない「キャッシュレス受診」が主流となっています。

このシステムは、「キャッシュレス・メディカル・サービス」と呼ばれるもので、病院の窓口で支払いすることなく、受診を終了できるのが特徴的なんですよ。

発生した治療費は、そのまま病院から直接保険会社へと請求されます。これなら大金を用意する必要もありませんし、帰国してから面倒な手続きも不要です。

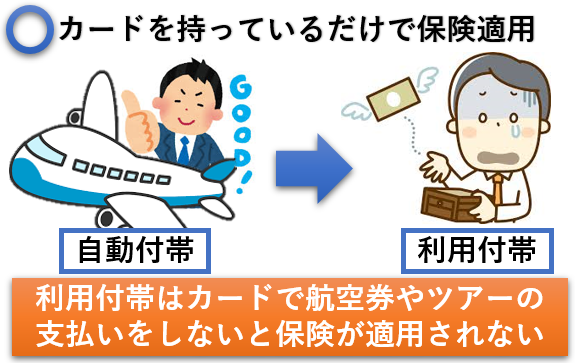

海外旅行は自動付帯

JALカードの海外旅行保険を適用させる条件は、「自動付帯」です。

自動付帯とは、カードを所持しているだけで海外旅行保険を適用できるシステムになります。

出国したら、自動的に海外旅行保険が有効となるため、保険を適用させるために特別なことをする必要がありません。

ちなみに、適用条件が「利用付帯」となっているカードも多いのですが、これだと航空券やツアーの支払いをしないと保険が適用されません。

後にトラブルを発生させないためにも、海外旅行保険の適用条件は、できるだけ自動付帯を選びたいですね!

VISA・マスター以外はショッピング保険が付いている

JALカードには、以下の国際ブランドがあります。

・VISA

・MasterCard

・JCB

・アメリカン・エキスプレス

・ダイナース

ただし、普通カードで選べる国際ブランドはVISA・MasterCard・JCB・アメックスです。

この3つの国際ブランドは自分自身で選択することができるのですが、VISAとMasterCard以外なら、ショッピング保険が付いてくるんですよ。

そもそもショッピング保険とは、カードで購入した商品が破損や盗難といった損害を受けた際に補償してもらえるものです。

海外旅行中は、盗難などのリスクが高くなります。

万が一のことを考えて、ショッピング保険が付帯されていると便利ですね。

| JALカードショッピング保険内容 | |

| カード名 | 金額 |

| JAL普通カード(JCB | 上限100万円 |

| JAL CLUB-Aカード(JCB) | 上限100万円 |

| JAL普通カード(アメックス | 上限200万円 |

※JALカードに付帯しているショッピング保険の上限額は、1年間単位です。

家族会員でも海外旅行傷害保険が付帯

通常のJALカードの場合、家族特約がありません。

これだと、本会員にのみ海外旅行保険が適用される形となるため、家族が病院にかかっても保険が適用できなくなってしまいます。

しかし、JALカードは家族カードを発行することができます。

家族カードの年会費は1,000円となり、18歳以上なら発行することが可能です。

海外旅行保険の補償内容も、本会員と同じになるため、家族カードを発行しておけば家族で海外旅行保険を適用させることができますね!

アメックスのJALカードには家族特約があるので便利

JALカードの国際ブランドをアメリカン・エキスプレスにすれば、なんと家族特約がついてきます!

上記でご紹介したように、家族カードは18歳以上でなければ発行することができません。

つまり、18歳以下の子供がいるご家庭の場合、家族カードを発行することができないため、子供に海外旅行保険を適用できなくなってしまうんです。

しかし、アメリカン・エキスプレスを国際ブランドとして選択することによって、最高1,000万円まで子供にも海外旅行保険を適用させることができます。

JAL以外でも海外旅行保険は使える

JALカードは日本航空から発行されているクレジットカードになるため、他の航空会社に搭乗してしまうと保険が使えないのでは?

このように思われてしまうことも少なくありません。

しかし実際には、JAL以外の航空会社に搭乗しても、問題なく海外旅行保険を適用させることができます。

もちろん日本航空に搭乗することによってマイルが有効に貯まりますが、海外旅行保険は日本航空以外でも適用されることを覚えておいてくださいね!

そのほかのJALカードとの比較

JALカードには、普通カード以外に「JAL CLUB-Aカード」や「JALカード アメックス」があります。

年会費や、海外旅行保険の補償内容が変わってくるため、こちらに関しても具体的にご紹介していきますね。

JAL CULB-Aカード

| 年会費 | 10,800円 |

| 保険適用条件 | 自動付帯 |

| キャッシュレス受診 | 可 |

| 国際ブランド |

JAL CLUB-Aカードは、JAL普通カードとは違い、年会費が10,800円発生します。

家族カードを発行する際にも、3,780円発生してしまうため、維持するのにお金がかかるイメージがありますね。

しかし、海外旅行保険の補償内容をみていただければ、こちらのJALカードの方がかなり優秀であることがわかってもらえるはずです!

| JAL CLUB-Aカードの海外旅行保険補償内容 | |

| 補償内容 | 補償金額 |

| 傷害死亡・後遺障害 | 5,000万円 |

| 傷害治療費 | 150万円 |

| 疾病治療費 | 150万円 |

| 賠償責任 | 2,000万円 |

| 携行品損害 | 年100万円(1旅行につき50万円) |

| 救済者費用 |

100万円 |

上記でご紹介した普通カードと比較すると、かなり海外旅行保険の補償内容が充実していますよね。

特に治療費の項目を確認していただきたいのですが、普通カードの場合は上限額が0円でした。

これに対し、JAL CLUB-Aカードは、上限額150万円です。

利用する可能性が1番高い治療費用の項目は重要となるため、海外旅行保険のことを考えるなら、普通カードよりもJAL CLUB-Aカードの方がおすすめですね。

JALカードアメックス

| 年会費 | 6,480円 |

| 保険適用条件 | 自動付帯 |

| キャッシュレス受診 | 可 |

| 国際ブランド |  |

JAL普通カードの国際ブランドは、VISA・MasterCard・JCBしか選べません。

しかし、別カードとして「JAL普通カード アメックス」が存在するんです。

こちらのカードは、JAL普通カードと海外旅行保険の内容が変わります。

| JALカード アメックスの海外旅行保険補償内容 | |

| 補償内容 | 補償金額 |

| 傷害死亡・後遺障害 | 1,000万円 |

| 傷害治療費 | 100万円 |

| 疾病治療費 | 100万円 |

| 賠償責任 | 2,000万円 |

| 携行品損害 | 100万円 |

| 救済者費用 | 100万円 |

傷害死亡・後遺障害の上限額は、原則として1,000万円です。

しかし、ツアー代金や航空代金といった旅費をカードで支払うと、保障額の上限が3,000万円まで引き上げられます。

JAL CLUB-Aカードと補償内容を比較すると物足りなく感じますが、JAL普通カードよりは手厚くなっているのが特徴的ですね。

JALカードの海外旅行傷害保険の使い方について

JALカードに付帯している海外旅行損害保険を利用するためには、以下の3つの書類が必要です。

- 保険金請求書

- JALカードのコピー

- 日本出入国および本人の名前が確認できる書類

まず、保険金請求書ですが、こちらは以下の2つのいずれかから取り寄せます。

- 東京海上日動火災保険

- JALUX保険サービス

原則として事故が発生した日から30日以内と定められていますが、海外旅行期間が長期に渡る場合には、融通してもらうこともできます。

そして、保険を申請するためにJALカードのコピーと、日本出入国及び本人の名前が確認できる書類が必ず必要です。

最近では自動化ゲートが導入されているため、パスポートにスタンプを押さないケースも増えています。

しかし、保険の申請のことを考えるとスタンプはあった方が便利なので、できるだけ押してもらうようにしましょう。

損害保険額は国際ブランドによって変わるので注意

JAL普通カードは、国際ブランドによって損害保険の補償内容が変わってきます。

例えば、「傷害死亡・後遺障害」の項目をみると、VISA・MasterCard・JCBといった3つの国際ブランドは最高補償額が1,000万円となっていますよね。

しかし、アメックスに関しては自動付帯なら1,000万円。旅費をカードで支払った利用付帯なら3,000万円が最高補償額になります。

続いて「傷害・疾病治療費」の最高上限額は、VISA・MasterCard・JCBの場合0円となりますが、アメックスなら100万円です。

「賠償責任」に関しても、VISA・MasterCard・JCBが補償がないのに対し、アメックスなら最高補償額が2,000万円ですね。

所持品を破損した際などに発生する「携行品損害」も、3つの国際ブランドは補償がないのに対し、アメックスなら1旅行につき50万円まで補償されます。

国際ブランドでこれだけ補償額に差があるのは、じっくりと調べてみないとわかりませんよね。

ちなみに、国際ブランドによって差がない項目は「救済者費用」となります。こちらは、すべての国際ブランドで共通して、最高補償額が100万円です。

傷害死亡保険

| 国際ブランド | 最高補償額 |

|---|---|

| VISA・マスターカード・JCB | 1,000万円 |

| アメックス | 3,000万円 (自動付帯:1,000万円) (利用付帯:2,000万円) |

傷害後遺障害保険

| 国際ブランド | 最高補償額 |

|---|---|

| VISA・マスターカード・JCB | 1,000万円 |

| アメックス | 3,000万円 (自動付帯:1,000万円) (利用付帯:2,000万円) |

傷害治療保険

| 国際ブランド | 最高補償額 |

|---|---|

| VISA・マスターカード・JCB | なし |

| アメックス | 100万円 |

疾病治療保険

| 国際ブランド | 最高補償額 |

|---|---|

| VISA・マスターカード・JCB | なし |

| アメックス | 100万円 |

賠償責任費用

| 国際ブランド | 最高補償額 |

|---|---|

| VISA・マスターカード・JCB | なし |

| アメックス | 2,000万円 |

携行品損害

| 国際ブランド | 最高補償額 |

|---|---|

| VISA・マスターカード・JCB | なし |

| アメックス | 1旅行につき50万円程度 |

救援者費用

| 国際ブランド | 最高補償額 |

|---|---|

| VISA・マスターカード・JCB | 100万円 |

| アメックス | 100万円 |

JALカードだけでは保険金額は足りない

マイルも貯まるし、海外旅行保険も付いてくる便利なクレジットカードがJALカードです。

しかし、海外旅行保険のみを考えると、JALカードだけでいざというときの補償を全てカバーするのは、難しいことがわかります。

なぜなら、日本と違って海外は医療費がとても高額だからなんですね。

旅行先によって医療費は変わってくる

世界的に医療費が高額な国として知られているのが、アメリカになります。

家族連れでロサンゼルスに行く方は多くありませんが、ハワイに行くケースは非常に多いですよね。

日本から6時間程度で到着するハワイは、日本人の海外旅行先としても、常にランキング上位です。

そんなハワイで万が一病気になった場合、以下のような治療費が発生してしまうんです。

こちらのケースは、肺炎がきっかけで敗血症になり、18日間入院しました。帰国の際には医師が同行していますが、かかった金額はトータルで約2,200万円です。

仮に、治療費100万円 + 救済者費用100万円の補償があったとしても、残りの2,000万円は自腹で払わなくてはいけません。

よほどのお金持ちでない限り、こんな高額な治療費を簡単に支払うことはできませんよね。

また、たとえアメリカじゃなかったとしても、日本以外の国で治療を受ければ、それなりの医療費が発生します。

このようなことを踏まえて考えると、やはりJALカード1枚では補償が大きく不足してしまうんです。

ほかのカードを所有して保険額を上乗せする

JALカード1枚で補償が不足してしまうといった心配は、ほかの海外旅行保険が付帯されているクレジットカードを2枚以上持つことで解消されます。

例えば、「エポスカード」と「楽天カード」を2枚所持し、海外旅行保険を合算した補償額の例が以下となります。

| エポスカード + 楽天カードを併用した海外旅行保険の補償額 | |

| 補償内容 | 補償金額 |

| 傷害治療費 | 400万円(エポス200万 + 楽天200万) |

| 疾病治療費 | 470万円(エポス270万 + 楽天200万) |

| 賠償責任 | 4,000万円(エポス2,000万 + 楽天2,000万) |

| 携行品損害 | 40万円(エポス20万 + 楽天20万) |

| 救済者費用 | 300万円(エポス100万 + 楽天200万) |

ちなみに、上記では「傷害死亡・後遺障害」の項目を表記していません。

こちらに関しては、合算ではなく多い方が優先される仕組みとなっているため、楽天カードの上限額2,000万円が適用されます。(エポスカードは上限額が500万円のため)

これをみていただくと、2枚のカードを合算するだけでも、かなり補償が手厚くなっていることを理解していただけると思います!

旅行保険で上乗せはエポスカードがおすすめ

| 年会費 | 無料 |

| 保険の適用条件 | 自動付帯 |

| キャッシュレス受診 | 可 |

| 国際ブランド |  |

上記でもご紹介したエポスカードですが、こちらは百貨店「マルイ」のグループ会社から発行されているものです。

マルイで優待割引を受けられる特典もあるのですが、人気を集めている理由は、海外旅行保険が年会費無料なのに手厚いからなんですよ。

| エポスカードの海外旅行保険補償内容 | |

| 補償内容 | 補償金額 |

| 傷害死亡・後遺障害 | 500万円 |

| 傷害治療費 | 200万円 |

| 疾病治療費 | 270万円 |

| 賠償責任 | 2,000万円 |

| 携行品損害 | 20万円 |

| 救済者費用 | 100万円 |

保険の適用条件も自動付帯となっていて便利ですし、重要な項目の1つであるキャッシュレス受診も可能です。

これらをトータル的に考えると、上乗せするカードで迷った際には、エポスカードをぜひ検討してみてください!

JALゴールドカードにグレードアップする

| JCB | VISA・MasterCar | アメックス | |

| 年会費 | 17,280円 | 17,280円 | 20,520円 |

| キャッシュレス受診 | 本会員:可 家族特約:不可 |

本会員:可 家族特約:不可 |

本会員:可 家族特約:不可 |

| 保険の適応条件 | 自動付帯 | 自動付帯 | 自動付帯 |

「海外旅行保険の補償を手厚くしたいが、2枚持つのは面倒・・」

こんな方には、JALゴールドカードにグレードアップするのもおすすめです。

JALゴールドカードは、上記でご紹介したJALカードの中でも海外旅行保険が非常に充実しています。

| JAL CLUB-Aゴールドカードの海外旅行保険補償内容 |

|||

| 補償内容 | 補償金額 | ||

| JCB | VISA・MasterCard | アメックス | |

| 傷害死亡・後遺障害 | 本会員:5,000万円 利用付帯1億円 家族特約: 1,000万円 |

本会員:5,000万円 家族特約: 1,000万円 |

本会員:5,000万円 家族特約: 1,000万円 |

| 傷害治療費 | 本会員:300万円 家族特約: 200万円 |

本会員:150万円 家族特約:150万円 |

本会員:200万円 家族特約: 200万円 |

| 疾病治療費 | 本会員:300万円 家族特約:200万円 |

本会員:150万円 家族特約:150万円 |

本会員:200万円 家族特約:200万円 |

| 賠償責任 | 本会員:1億円 家族特約: 2,000万円 |

本会員:2,000万円 家族特約: 2000万円 |

本会員:3,000万円 家族特約: 3,000万円 |

| 携行品損害(1旅行につき) | 本会員:50万円 家族特約: 50万円 |

本会員:50万円 家族特約:50万円 |

本会員:50万円 家族特約:50万円 |

| 救済者費用 | 本会員:400万円 家族特約:200万円 |

本会員:150万円 家族特約150万円 |

本会員:200万円 家族特約: 200万円 |

国際ブランドによって補償の上限額が変わってくるのが特徴的ですが、どれを選んでも普通カードと比較してかなり手厚い補償がついてきますよね。

また、家族特約に関しても自動付帯でついてくるため、家族全員の補償をカバーしたいと考えている方におすすめです。

ただし、こちらの家族特約についても国際ブランドによって条件や補償額、年会費が変わってきます。

しっかりと確認してから、国際ブランドを選ぶようにしましょう。

まとめ

今回は、マイルを有効に貯められるJALカードの特徴についてわかりやすくご紹介しました。

JALカードは、マイルを貯めるのにとてもおすすめのカードですが、海外旅行保険については物足りなさも感じるカードです。

マイルを有効に貯めながら、海外旅行保険も手厚くしたいのであれば、やはりカードを2枚以上所持するか、ゴールドカードを発行するかが良いですね。

海外旅行を検討されている方は、是非この機会に参考にしてみてください!

海外旅行に行く方で、海外旅行保険に加入していない人は多いです。

しかし、これって正直やばいです。こっちがひやひやしてしまうくらい、危ないです!

たとえば、アメリカで手術すると盲腸で300万円とかの費用になります。海外旅行保険加入していないと、これが自腹です。

ヤバいですよね。破産してしまいます。

そこで、海外旅行保険に加入しましょう。とはいっても、海外旅行保険付きのクレジットカードを発行すればオッケーです!

おすすめのカードは、エポスカードです。

うれしいことに、自動付帯なのでエポスカードを持っているだけで、海外保険が適用されます!

年会費無料で海外旅行保険に加入できるので、持っていなければ損ですよね。