海外旅行に行く際に、心強い味方となってくれるのが、クレジットカードの海外旅行保険です。

海外旅行保険が付帯したクレジットカードを持っていれば、いざ体調を崩してしまった時にも、安心して病院にかかることができますよね!

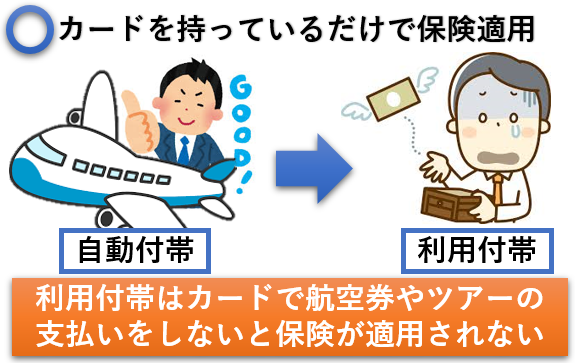

しかし、海外旅行保険を付帯したクレジットカードには、以下の2種類があります。

- 自動付帯

- 利用付帯

自動付帯のクレジットカードであれば、カードを所持しているだけで保険を活用することが可能です。

しかし、利用付帯のクレジットカードになってしまうと、保険を活用するために条件がついてしまうんですね。

そこで今回は、自動付帯の海外旅行保険カードについてわかりやすくまとめました。

- 自動付帯の海外旅行保険カードおすすめランキング

- 自動付帯の保険内容の比較ポイント

- 国別の医療費目安

- 1枚の海外旅行保険のカードでは足してしまう際の解消法

- 海外旅行保険のクレジットカードを選ぶポイント

大きくわけて、この上記5つのポイントを詳しく解説しているので、海外旅行を検討されている方はぜひ役立ててみてください!

海外旅行保険は自動付帯がおすすめ!

冒頭でもご紹介したように、海外旅行保険を付帯したカードは「自動付帯」と「利用付帯」の2種類にわかれます。

利用付帯であっても、カード会社が定めている条件をクリアしていれば、問題なく海外旅行保険を適用することは可能です。

しかし、航空券の支払いやツアーの支払いを利用付帯が適用されるカードで支払わなければいけないため、少し使い勝手が悪いんですね。

さらに、最近では自動付帯の海外旅行保険カードが主流となっていて、なんと保険付きクレジットカードのほとんどが自動付帯を占めています。

全体の約8割が自動付帯

保険付きクレジットカードの海外旅行保険適用条件を確認してみたところ、以下のようになっていました。

- 自動付帯クレジットカード82%

- 利用付帯クレジットカード18%

この数字を見ると一目瞭然ですが、利用付帯クレジットカードは一部で、自動付帯のクレジットカードが8割以上を占めているんです。

年会費無料のカードは利用付帯が多いイメージもありますが、実際にはほとんどのカードが自動付帯となりつつあるんですよ。

これを見ていただくとわかるように、海外旅行保険付きカードは、圧倒的に自動付帯の方が人気です。

ただし、旅行期間が3ヶ月以上と長くなる場合には、利用付帯のクレジットカードを併用した方がお得な場合もあります。

自動付帯の中からあなたに合ったカードを選ぶ

上記でご紹介した数字を見ていただくとわかりますが、自動付帯の海外旅行保険付きクレジットカードはたくさんあります。

その中から、あなたに合ったカードを選ぶポイントは以下の2点になります。

- 年会費

- 海外保険の補償内容

まず年会費ですが、自動付帯の海外旅行保険付きクレジットカードでも、無料のものがあります。

また、年会費が発生してしまったとしても3,000〜5,000円以内のものもあるため、どこまで出せるのかがチェックポイントです。

そして海外保険の補償内容ですが、こちらもカードによってさまざまです。

年会費無料のカードの場合には、補償額の上限が200万円に設定されていることが多く、これ以上望むのであれば年会費が発生する可能性が高くなります。

また、年会費無料の自動付帯カードを複数持つことにより、保険の補償内容を手厚くすることも可能です。

しかしこの場合には、保険請求する際の手間と時間が発生してしまうため、自分の中の優先順位を決めてからカードを選ぶとわかりやすいですね!

自動付帯の海外旅行保険カードのおすすめランキング

自動付帯の海外旅行保険カードは、年会費無料のものから年会費が発生するものまで数多くあります。

その中でも特におすすめしたいのが、以下の3つのカードになります。

エポスカード

|

|

| 年会費(税込) | 永年無料 |

| ETCカード | 年会費無料 |

| 海外旅行傷害保険 | 自動付帯 |

| 発行日数 | 最短で当日発行可 |

| 海外旅行保険 | 最高270万円 |

| 海外キャッシング | 〇 |

| ポイント還元率 | 0.5~3.0% |

| 国際ブランド |  |

エポスカードは、百貨店のマルイで発行することができる非常に便利な永年年会費無料のカードです。

年会費だけでなく、入会金も無料になります。

優待施設は10,000店舗以上となり、

- 魚民

- 笑笑

- イオンシネマ

- シダックス

- 大江戸温泉

- アース(美容室)

上記のようなあらゆる施設で優待を受けることが可能です。

海外旅行保険に関しては、傷害による治療費用は200万円。疾病による治療費用は、270万円が補償額の上限です。

楽天カード

|

|

| 年会費(税込) | 永年無料 |

| ご利用可能額 | 最高100万円 |

| 海外旅行保険 | 最高2,000万円 |

| カード盗難保険 | あり |

| 国際ブランド |

楽天ポイントがお得に貯まる楽天カードは、主婦からも高い人気を集めているクレジットカードですよね。

通常の楽天カードは年会費が無料となり、ゴールドカードとプレミアムカードの年会費は以下のようになります。

- 楽天ゴールドカード/年会費2,160円

- 楽天プレミアムカード/年会費10,800円

通常の楽天カードと、楽天ゴールドカードに関しては海外旅行保険が利用付帯になります。

しかし、年会費が10,800円発生する楽天プレミアムカードに関しては、自動付帯です。

補償内容にも違いがあり、傷害や疾病に関する治療費用の上限額は、楽天プレミアムカードだけ100万円上乗せになります。

楽天カード

傷害・疾病治療費/最高補償額200万円

楽天ゴールドカード

傷害・疾病治療費/最高補償額200万円

楽天プレミアムカード

傷害・疾病治療費/最高補償額300万円

海外旅行保険に関しては、通常の楽天カードと楽天ゴールドカードで違いがないため、海外旅行保険の補償額を手厚くしたい方は楽天プレミアムカード一択になりますね。

セゾンブルーアメックス

|

|

| 年会費(税込) | 無料(25歳以下) |

| ETCカード | 年会費無料 |

| 海外旅行傷害保険 | 自動付帯 |

| 発行日数 | 最短即日〜7営業日 |

| 海外旅行保険 | 最高3,000万円 |

| 海外キャッシング | 〇 |

| ポイント還元率 | 0.5〜1.0% |

| 国際ブランド |  |

25歳まで年会費が無料なのに、海外旅行保険の補償費用が手厚くなっているのが、セゾンブルーアメックスの最大の特徴です。

傷害や疾病による治療費用の上限額は、上記でご紹介した楽天プレミアムカードと同じ300万円になります。

26歳の誕生日を過ぎてしまうと、年会費が3,000円発生してしまいますが、それでも圧倒的にお得感がありますよね。

また、セゾンブルーアメックスに関しては、帰国時の手荷物無料宅配サービスがついてくるため、海外旅行の際にはかなり便利なカードです。

海外旅行保険の自動付帯の保険内容の比較ポイント

海外旅行保険の自動付帯の保険内容は、カードによって大きく変わってきます。

しかし、初めて海外旅行保険の自動付帯付きクレジットカードを作る際には、チェックしておきたいポイントがよくわかりませんよね。

そこで、保険内容の比較ポイントを以下の5つにまとめてみました。

それでは詳しく解説していきますね!

海外旅行保険の条件をチェック

上記で何度もご説明したように、海外旅行保険の条件は、「自動付帯」と「利用付帯」の2種類があります。

自動付帯であればカードを所持しているだけで保険が適用されますが、利用付帯の場合には該当する項目の支払いに利用しなければ、保険が適用されません。

自動付帯と利用付帯の違いをしっかりと理解してカードを作っておけば、いざという時にも安心して海外旅行保険を適用させることができますね。

利用付帯は適用条件をチェック

海外旅行保険が利用付帯の場合には、適用条件をしっかりとチェックしておかなければいけません。

利用付帯の条件はカードによってさまざまです。

例えば、Aカードは利用付帯の適用条件が旅行のツアー費用や航空券費用と限定されているのに対し、Bカードは現地の公共交通機関の支払いでも適用可能といった違いがあります。

もう少し簡単にわかりやすく説明すると、

- Aカード→出国前のカード支払いのみ有効

- Bカード→出国後のカード支払いでも有効

このように、海外に行く前に該当する項目の支払いに利用しなければいけない場合と、海外に行ってから該当する項目の支払いに利用すればOKな場合があるんですね。

便利なのは、当然Bカードのように幅広く利用付帯が適用されるものになるので、適用条件はあらかじめしっかりと確認しておく必要があります。

治療費用を確認しよう

海外旅行保険には、以下の項目があります。

- 傷害死亡や後遺障害の補償

- 傷害や疾病による治療費用

- 賠償責任補償

- 携行品損害補償

- 救済者費用

この項目の設定額はカードによって大きく変わってきますが、1番重要となるのは傷害や疾病による治療費用です。

海外旅行保険は、いざというときの備えになりますが、予期せぬ事故に巻き込まれてしまったり、思いがけない疾病が発生したりした際に必要となるものです。

肝心の治療費用がしっかりと補償されていないカードになってしまうと、備えとしての機能をきちんと果たすことができなくなるんですね。

さらに、日本とは違って海外は治療費用が高額なんですよ。

ちょっとした診察や薬代であっても、高額請求されてしまう可能性もあるため、できるだけ補償額が手厚いものを選ぶと安心です。

家族・子供がいる場合は家族の保険内容も確認

海外旅行に1人で行く際には、家族や子供の保険内容を気にする必要はありません。

しかし、配偶者や子供と一緒に旅行する場合には、家族も保険が適用されるカードを選ぶ必要が出てきます。

配偶者や18歳以上の家族がいる場合には、それぞれの家族カードを発行することにより、家族全員が保険の補償を受けられます。

しかし、18歳未満の子供がいる場合には、家族カードを発行することができないため、家族特約付きカードを作らなければいけません。

家族特約付きカードがあれば、その1枚で家族全員の海外旅行保険を適用することができるんです。

1枚のカードで家族全員が補償されるなら、ものすごく心強いですよね。

しかし、家族特約付きカードはゴールドカードなどに多いため、それなりの年会費が発生してしまうケースがほとんどです。

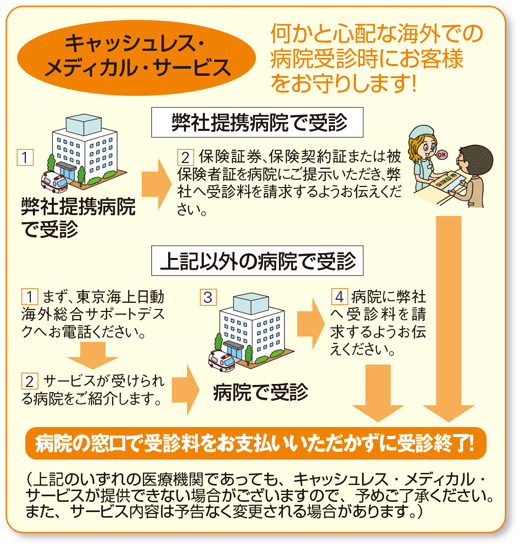

支払い方法はキャッシュレス受診がおすすめ

海外では、医療費が高額になってしまうため、一度自分自身で立て替えて帰国してから保険会社に請求するものよりも、建て替えが一切不要なキャッシュレス受診がおすすめです。

キャッシュレス受診であれば、以下の簡単な手続きでスムーズに受診を完了することができます。

キャッシュレス受診の手順

- カード会社に電話してキャッシュレス受診可能な提携病院を探してもらう

- 紹介された提携病院を受診する

- 手続きに必要な書類を提示して保険会社に直接請求するように伝える

- お金を払わずに受診終了

カード会社に電話する際には国際電話となってしまいますが、通話代が高額になってしまうためすぐに折り返してくれます。

自己判断で受診するのは避け、病院に行く前に必ずカード会社に提携病院を紹介してもらうのが、キャッシュレス受診のポイントです!

旅行先で必要になる医療金額を把握しよう!

海外での医療費用は、訪れる国によって大きく変わってきます。

目的先の医療額をあらかじめ把握しておくと、海外旅行保険付きのクレジットカードも選びやすくなりますね。

特に注目したいのは、東南アジアとアメリカの必要最低限の医療額の違いです。

同じ旅行でも東南アジアとアメリカでは医療費が異なる

東南アジアなら、必要最低限の医療額が他国ほど高額ではないため、上記でご紹介したおすすめの海外旅行保険付きクレジットカードから選ぶのであれば、エポスカードも検討範囲内ですね。

しかし、目的地がアメリカなのであれば、世界的に見ても医療費が高額な国となっているため、それなりの補償がついた海外旅行保険付きカードを選ぶ必要が出てきます。

海外は医療費が高額であることを多くの方がご存知ですが、国によって医療費に大きな差があることまではあまり浸透していません。

海外旅行保険でカバーできなかった治療費用は自己負担となってしまうので、目的地別の医療費の違いを理解しておく必要があります。

アジア300万円~

アジアは、医療費の最低必要額が300〜500万円程度です。世界的にみれば安い方かも知れませんね。

日本の医療費は健康保険を使って3割負担となっている場合が多いため、ここまで高額には感じません。

しかし10割負担で考えた場合には、日本と同等もしくはやや高い程度だと覚えておくと良いでしょう。

オーストラリア400万円~

オーストラリアは、予期せぬ怪我や疾病が発生した際に、400万円程度は考えておいたほうが良さそうです。

日本と比較すると治療費用は1.5倍程度増額となってしまうため、明らかに日本よりも医療費が高くなります。

また、オーストラリアから日本へ搬送する際や、家族が駆けつける際にも費用が高額になってしまう可能性が出てくるので、救済者費用もしっかりと確認してください。

ヨーロッパなら400万円~

ヨーロッパの代表的な国は、以下となります。

- イタリア

- フランス

- イギリス

- ドイツ

- スペイン

これらを目的としている場合には、400〜600万円は必要最低限の医療費として補償が欲しいところです。

日本と比較すると2倍近い医療費が発生してしまうため、ちょっとした怪我や疾病であっても高額医療費を請求されてしまう可能性が出てきます。

年会費無料の海外旅行保険が自動付帯で付いてくるカードの場合は、上限が200万円に設定されている場合がほとんどです。

これだと海外旅行保険だけでカバーしきれなくなる可能性が大なので、補償の手厚いカードを一枚用意するか、複数のカードを用意したほうが良さそうですね。

アメリカ1,000万円~

アメリカは、医療費が世界的に見てもかなり高い国として知られています。

保険がないと支払うことができないような、高額医療費を請求されてしまうことも少なくありません。

盲腸の手術ですら、およそ300万円ほど発生してしまうことを考えると、日本の医療費用の5倍程度はかかると考えておいたほうが良さそうです。

さらに、こちらに関しても日本へ医療搬送した場合には高額な費用を請求されてしまいます。

治療費用と救済者費用の両方が手厚い保険を選ぶ必要が出てきそうです。

足りない場合は海外旅行保険のカードを複数枚持とう!

| リクルートカード | エポスカード | 合算の補償 | |

| 保険期間 | 90日 | 90日 | 180日 |

| 条件 | 利用付帯 | 自動付帯 | |

| 傷害死亡/後遺障害 | 2,000万 | 500万 | 2,000万 |

| 傷害治療費用 | 100万 | 200万 | 300万 |

| 疾病治療費用 | 100万 | 270万 | 370万 |

| 賠償責任 | 2,000万 | 2,000万 | 4,000万 |

| 携行品損害 | 20万 | 20万 | 40万 |

| 救援者費用 | 100万 | 100万 | 200万 |

海外旅行保険が付帯されているクレジットカードは、海外旅行保険を別で契約するよりもはるかにお得です。

しかし、上記でご紹介した目的地別の必要最低限の医療費を見ていただいてもわかるように、1枚のカードで全てを補うのは無理があります。

そこでおすすめしたいのが、海外旅行保険付きカードを複数枚所持することです。

東南アジアやオーストラリア、ヨーロッパであれば、治療費用の上限額が200万円程度の年会費が大きく発生しないカードを2〜3枚程度持っていると安心ですね。

しかしアメリカの場合には、5枚程度は海外旅行保険付きカードを作る必要が出てきます。

同じクレジットカードでも、VISAやJCBといった国際ブランドをわけることにより複数枚所持できる場合もあるため、別の国際ブランドで2枚以上作るのも1つの方法です。

また、利用付帯と自動付帯のクレジットカードの両方を作っておき、補償の上限額を合算させて高くするのも良いですね。

さらに、アメリカのように高額医療費が発生してしまう国が目的地の場合には、海外旅行保険付きクレジットカードと同時に、海外旅行保険に別で加入するのもおすすめです。

海外旅行保険のクレジットカードを選ぶポイント

海外旅行保険付きのクレジットカードを作る際に、もし迷ってしまったら以下の3つのポイントを参考にしてみてください。

年会費の安さを重視するか保険の内容を取るのか

海外旅行保険の補償内容は、年会費によって変わってくるケースがほとんどです。

年会費が無料だったり、安かったりするカードは、補償内容が必要最低限に設定されていることも少なくありません。

反対に年会費が高いカードの場合、海外旅行保険の補償内容が手厚くなっている可能性が高まります。

どちらを優先するのかはあなた次第になりますが、上記でもご紹介した海外旅行先の目的地の医療費を目安にしながら、優先順位を考えると選びやすくなりますね。

海外旅行保険のためだけに使うわけではない

いくら海外旅行保険付きのクレジットカードだといっても、海外旅行保険のためだけにカードを使うわけではありません。

カードに付帯している海外旅行保険以外の優待や、還元率に目を通しておくことも大切ですね。

使い勝手の良いカードであれば、日常使いとしても便利です。

カードを使うのであれば年会費を払うカードのほうがおすすめ

日常的にクレジットカード支払いが多い方の場合、年会費だけにこだわるのではなく、年会費をカバーするほどの魅力がある年会費が発生してしまうカードの方がおすすめです。

例えば、上記でご紹介したセゾンブルーアメックスの場合、ポイントに有効期限がない永久不滅ポイントになっています。

目的を達成させるまでポイントを好きなだけ貯められるため、かなり使いやすいんですね。

また、年会費が10,000円発生してしまう楽天プレミアムカードに関しても、プライオリティ・パスが付いてきます。

プライオリティ・パスは、世界1200カ国以上のラウンジを使用することができ、空港のレストランやショップでは割引の優待サービスもあるんですよ。

旅行好きの方であれば、年会費10,000円払ったとしてもお得感を必ず実感することができます!

年会費だけに惑わされず、クレジットカードが持つ特典をしっかりと見比べるのがおすすめですね。

自動付帯の海外旅行保険付きカードをお探しの方は、ぜひ参考にしてみてください。

海外旅行に行く方で、海外旅行保険に加入していない人は多いです。

しかし、これって正直やばいです。こっちがひやひやしてしまうくらい、危ないです!

たとえば、アメリカで手術すると盲腸で300万円とかの費用になります。海外旅行保険加入していないと、これが自腹です。

ヤバいですよね。破産してしまいます。

そこで、海外旅行保険に加入しましょう。とはいっても、海外旅行保険付きのクレジットカードを発行すればオッケーです!

おすすめのカードは、エポスカードです。

うれしいことに、自動付帯なのでエポスカードを持っているだけで、海外保険が適用されます!

年会費無料で海外旅行保険に加入できるので、持っていなければ損ですよね。