学生にとって、クレジットカードはそこまでお得感を感じるものではありませんよね。

なぜなら、毎月の利用額が少なければポイントもつかないし、現金払いの方がお金を管理しやすいからです。

最近では、LINE Payやnanacoといった数多くの電子マネーも登場しているので、クレジットカードより電子マネーに注目している学生が多いのではないでしょうか。

しかし、海外旅行に行くのであれば、絶対にクレジットカードがあった方が便利です!

そこで今回は、なぜ学生にクレジットカードがおすすめなのか、以下のポイントについてわかりやすくまとめました。

- クレジットカードは海外旅行保険が付いてくる

- 短期旅行にはカードの海外旅行保険がお得な理由

- 海外でクレジットカードが便利な6つのポイント

- 海外旅行向けのクレジットカードの選び方

- カード2枚持ちで海外旅行保険を充実させる方法

- 海外旅行に行く前に覚えておきたい裏技

知っておくと便利な情報も交えながら、詳しく解説していきますね!

学生でも発行できるクレジットカードを発行しよう

学生でも発行できるクレジットカードをご紹介します。学生だと作れないカードもあるので、注意が必要です。

ここでは、学生でも作れるクレジットカードの中でもおすすめのものをご紹介します。

エポスカード

エポスカードは、百貨店でお馴染みの丸井の子会社が発行しているクレジットカードです。

優待割引が適用されることも多いし、年会費も無料なので、幅広い世代から人気なんですね。

学生でも発行することができる普段使いにも便利なカードなのですが、特におすすめしたいポイントは、海外旅行保険が自動付帯になっているからです!

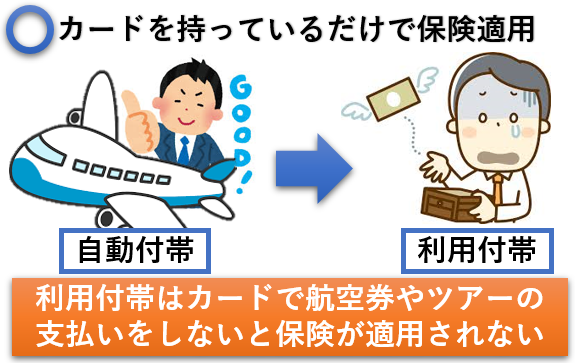

クレジットカードに付帯している海外旅行保険は、「自動付帯」と「利用付帯」の2種類があります。

利用付帯だと、海外旅行保険を適用するのに条件がついてしまいますが、自動付帯はカードを所持しているだけで海外旅行保険を適用することができる便利なシステムなんです。

永年年会費無料のクレジットカードで、自動付帯の海外旅行保険が付帯しているのは、かなりおすすめ度が高くなります。

ちなみに、エポスカードの海外旅行保険の最高額は、傷害による治療なら200万円。

疾病による治療なら270万円です。

年会費無料で、これだけ海外旅行保険が充実しているカードはなかなかありません。

海外旅行保険付帯のクレジットカードの中で、常にランキング上位にランクインしている理由がよくわかりますね!

楽天カード

エポスカードと同じく、年会費無料のクレジットカードとして学生から注目を集めているのが楽天カードです。

楽天でお買い物する頻度が高い人は、ポイントも貯まりやすいのでかなり使い勝手が良いですね。

海外旅行保険に関しては利用付帯となりますが、旅行のツアー代金や航空代金に楽天カードを使用すれば、問題なく海外旅行保険を適用させることができます。

楽天カードの海外旅行保険の内容は、傷害治療費・疾病治療費ともに、最高額が200万円です。

こちらも、年会費が無料の海外旅行保険が付帯されているクレジットカードの中では、かなり優秀ですね。

18歳以上であれば、学生でも簡単に作ることができます!

ライフカード学生用

ライフカード学生用は、年会費が無料なのに、海外旅行保険が充実していることで有名です。

上記でご紹介したエポスカードと同じく、海外旅行の適用条件が自動付帯になるため、面倒な条件をクリアしなくても良いのが大きなメリットですね。

海外旅行保険の内容は、楽天カードと同じように傷害治療費の最高額が200万円。疾病治療費の最高額が200万円になります。

また、こちらのカードは海外ショッピングで利用することにより、5%キャッシュバックが付いてくるんですよ。

自動付帯の海外旅行保険だけでも魅力的なのに、こんなにお得な特典が付いてくるなんてすごいと思いませんか?

ちなみに、キャッシュバックの最高額は1年間で50,000円となっていますが、これだけ戻ってくれば学生にとって十分ですよね!

学生でも海外旅行でクレジットカードが必要な理由

海外旅行に行く際、短期だから旅行保険やクレジットカードはいらないと思っている方は多いです。

しかし、それは大きな間違いです。現地でケガや病気をしてしまった際に数百案円単位の治療費を請求される恐れがあります。

そう言った面からも、学生であったとしてもクレジットカードを作るようにしましょう。

ここでは、学生がクレジットカードを作ったほうが良い理由をご紹介していきます。

海外旅行保険が付いてくる

上記でご紹介した3つのクレジットカードを見ていただいてもわかりますが、なんといってもおすすめしたい大きなポイントは、無料で海外旅行保険が付いてくるところなんですね。

海外旅行保険に自分で加入しようと考えると、短期の旅行であっても有料になります。

しかし、年会費無料のクレジットカードなら、お金を一切払うことなく海外旅行保険に加入することができるんです。

もちろん便利な手続きも不要だし、最近ではキャッシュレス診療できるクレジットカードがとても増えています。

0円でいざというときの備えもついてくるなんて、お得感が満載ですよね!

ただし、先ほどもお話ししましたが、海外旅行保険を付帯しているクレジットカードには、自動付帯と利用付帯があります。

自動付帯であれば、出国した日から自動的に海外旅行保険が90日間適用されるケースが多いのですが、利用付帯は以下の条件をしっかりとクリアしなくてはなりません。

- 航空券の支払いにカードを利用する

- 電車や新幹線などの交通費をカードで支払う

- ツアーの申し込みにカードを利用する

クレジットカードによって条件は異なりますが、一般的にこれらの費用を支払うと利用付帯の保険を利用できるようになります。

カード会社によっては、航空券やツアーの支払いでなければいけなかったり、海外の交通費の仕様では保険が適用外だったりします。

クレジットカードによっては現地でカードを利用することにより条件クリアとなるものもあるため、利用付帯の条件はあらかじめ調べておきたいものですね。

短期旅行ならクレジットカードのほうがお得

| ご契約タイプ | PAタイプ(保険料を抑えたい方) | PBタイプ

(保険料と補償の |

PCタイプ(補償を充実させたい方) | |

|---|---|---|---|---|

| 保 険 金 額 |

傷害死亡・後遺障害 |

1,000万円 | 2,000万円 | 3,000万円 |

|

治療費用 |

1,000万円 | 2,000万円 | 2,000万円 | |

|

疾病死亡 |

1,000万円 | 2,000万円 | 3,000万円 | |

|

賠償責任 |

1億円 | 1億円 | 1億円 | |

|

携行品損害 |

30万円 | 30万円 | 50万円 | |

|

救援者費用 |

1,000万円 | 2,000万円 | 2,000万円 | |

|

航空機寄託手荷物遅延等費用 |

10万円 | 10万円 | 10万円 | |

| 合計保険料 | 55,860円 | 60,380円 | 64,520円 | |

長期留学といった、海外旅行の滞在期間が長くなってしまった際には、有料の海外旅行保険の方が安心度が高いです。

しかし、3ヶ月以内の短期の海外旅行で保険に加入したいのであれば、断然クレジットカードの方がお得なんですね。

その理由は、表を見ていただくとわかるように、有料の海外旅行保険料が高いからなんですよ。

保険内容は充実しているものの、保険料の支払いが高額になってしまうため、かなり負担が大きいんです。

保険を利用しなかったらお金が戻ってくるわけではないので、短い期間でなおかつ医療費がそこまで高額ではない東南アジア付近であれば、もったいないかもしれません。

海外での身分証明になる

海外で、クレジットカードは身分証代わりになることをご存知でしょうか。

例えば、現地でレンタカーを借りようと考えたとき、必ず身分証明書としてクレジットカードが必要になるんですね。

たとえ、レンタカー代金を現金で支払ったとしても、身分証明書となるクレジットカードがないと貸し出してもらうことができません。

ツアーではない場合ホテルでデポジットとして必要になる

ツアーで申し込んでいる場合にはあまり関係ありませんが、個人で海外旅行に行く際に、クレジットカードはデポジットとして必要になります。

デポジットとは、海外のホテルでは主流となっている保証金のことです。

フロントでチェックインした際に、万が一に備えて(宿泊費用を支払わずに逃げる等)保証金を支払う必要があるんですね。

クレジットカードがないと、現金払いになってしまいます。

現地での支払いに使える

現地で飲食したり、買い物したりするためにはお金が必要になりますよね。

しかし、日本円で支払うことができないため、現金払いの場合には現地の通貨を用意する必要があります。

ほとんどの人は現地の通過にするために、空港の両替所を利用しますが、こちらはレートが悪いんです。

金額が大きくなると損してしまうこともあるので、現地での支払いはクレジットカードの方が便利だし、お得になるケースが多いんですよ。

最近では、電子マネーやクレジットカードを利用する人が増えているため、現金払いが不可なお店もあるほどです。

キャッシング枠があれば現地ATMでお金を下せる

海外旅行に行く際には、チップが必要な場合もあります。

このようなことを踏まえても、必要最低限は外貨両替する必要が出てきますよね。さすがに、海外滞在中に現金0円で過ごすのは無理があります。

ほとんどの人は外貨両替を国内で済ませてしまいますが、上記でお話ししたように空港を活用したり、現地の両替所を活用したりすることもあります。

しかし、この外貨両替に関してもクレジットカードの海外キャッシングを活用すれば、どこよりもお得に両替することができちゃうんですよ!

ただし、クレジットカードで海外キャッシングする際には、キャッシング枠がなくてはいけません。

学生の場合はキャッシング枠がもらえないことも多いため、可能であればつけておくと便利です。

盗難にあった場合でも保証が利く

海外での盗難被害は、残念ながら日常茶飯事です。

治安の良い日本に住んでいると、椅子にバックを置いたり、カバンの口が大きく開いた状態で持ち歩いていたりすることも少なくありません。

しかし海外で同じように過ごしてしまうと、高い確率で盗難被害に遭う可能性があるんですね。

現金がたくさん入ったカバンを盗難されてしまったら、観光どころではなくなってしまいます。

このような万が一の被害にも備えるためにも、クレジットカードはかなり便利なんです。

クレジットカードであれば、すぐに止めることで被害をなくすことができます。

さらに、海外旅行保険のなかには「携行品損害」といった項目があるんですよ。携行品損害は、海外旅行中に盗難にあった際に被害を最高額まで保証してくれます。

これなら、少し高級なカバンが盗まれてしまっても保証されるし、カメラや時計ごと盗まれてしまっても、再購入することができますね!

デビットカードよりもクレジットカードのほうが対応が良い

クレジットカードと同じように、盗難被害に遭ってしまっても、電話をして止めることができるのがデビットカードです。

デビットカードは利用額がわかりやすいし、クレジットカードのように借金にはなりません。

非常に使いやすいカードとして人気がありますが、万が一海外で盗難被害にあった際には、対応があまり良くないんですね。

例えばクレジットカードの場合、万が一利用されてしまった後でも、不正利用であることが判明すれば、口座からお金が引き落とされてしまう心配がありません。

しかしデビットカードの場合、不正利用であることが判明されればお金は戻ってきますが、口座にお金が戻るまでに時間がかかってしまうことも少なくありません。

対応の良さを一番に考えるのであれば、やはりクレジットカードの方がおすすめですね!

学生がクレジットカードを選ぶ際のポイント

学生がクレジットカードを選ぶポイントをご紹介します。せっかく作るならいいカードを作りたいですよね。

- 年会費が無料かどうか:25歳以下は無料のものがおすすめ

- 海外旅行保険の内容が必要なものが充実しているか

- キャッシュレス受診があるものがおすすめ

- 国際ブランドはVISAかマスターを選ぶ

- 保険内容は合算・上乗せできるので2枚持つがおすすめ

これらのポイントを意識してクレジットカードを選ぶようにしましょう。それでは、順番にご紹介していきます。

年会費が無料かどうか:25歳以下は無料のものがおすすめ

学生がクレジットカードを作る際には、年会費が無料かどうかをしっかりと確認する必要があります。

年会費は毎年発生してしまうため、少ない金額だとしても学生にとっては大きな痛手です。

また、社会人になってからも年会費を支払うのは痛い出費になってしまうので、どうせなら、永年年会費無料か25歳以下まで無料のものを選ぶようにしましょう。

ちなみに、冒頭でご紹介した「エポスカード」「楽天カード」「ライフカード学生用」は年会費がかかりません。

他にも、25歳以下まで無料になっているおすすめのクレジットカードが、「セゾンブルーアメックス」です。

こちらのカードに関しても、18歳以上であれば学生であっても作ることができます。

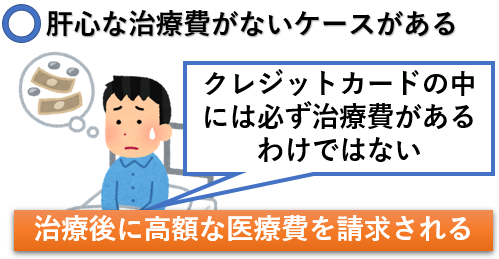

海外旅行保険の内容が必要なものが充実しているか

海外旅行保険付帯しているクレジットカードを選ぶポイントは、必要な保険がどのくらい充実しているかです。

例えば、海外旅行保険付きクレジットカードを紹介しているサイトのなかには、海外旅行保険の最大金額だけを記載しているものがあります。

この最大金額とは、傷害で死亡した際や、事故により重度の後遺障害が発生した際に補償される、最大の金額だったりするんですね。

しかし、海外旅行で一番必要なのは、怪我や疾病による「治療費用」になります。

どんなに保険の最大金額が充実していたとしても、傷害や疾病による治療費用の最大額が少なければ、使い勝手が悪いカードになってしまうんです。

これだと、海外での治療費は高額なので、不足した分を自分自身で支払わなくてはいけません。

注目したいのは、必要な内容がいかに充実しているかなので、治療費の上限をしっかりと確認するようにしましょう。

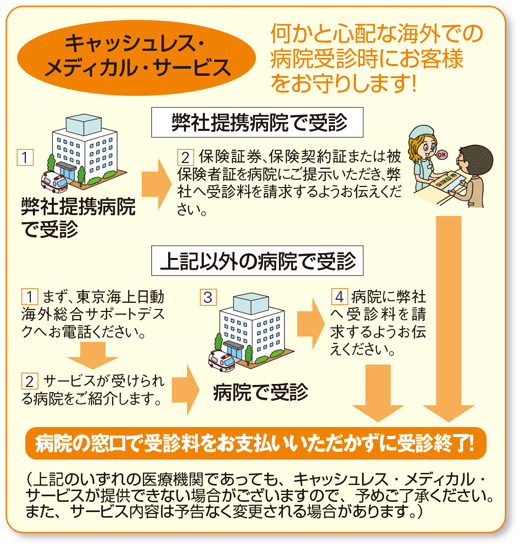

キャッシュレス受診があるものがおすすめ

海外旅行保険付きクレジットカードは、キャッシュレス受診が可能になっているものを選ぶようにしてください。

以前までの海外旅行保険は、帰国後に保険会社に請求して、後から治療費用が戻ってくるシステムが主流でした。

しかしこれだと、現地の病院で現金やクレジットカードを使って支払わなくてはいけません。

学生は限度額がそこまで高くはありませんし、現金をたくさん持ち歩いている可能性も低いですよね。

キャッシュレス受診可能なカードであれば、「キャッシュレス・メディカル・サービス」を利用できます。

このサービスを活用すれば、窓口でお金を支払う必要はありません。

病院が直接、保険会社に請求してくれるシステムとなっているため、会計で建て替える必要がないのは便利かつ安心です。

国際ブランドはVISAかマスターを選ぶ

クレジットカードを発行する際には、自分自身で国際ブランドを選ぶことができます。

日本ではJCBが非常に便利なので、その感覚でJCBを選ぶ人も少なくありません。

しかし、海外ではJCBやアメックスが利用不可なことも多く、VISAもしくはMasterCardを持っていると便利なんですね。

2枚発行するのであれば両方持っているとさらに便利ですが、どちらか一方を選ぶのであれば、断然VISAかMasterCardがおすすめです。

ちなみに、海外キャッシングに関してもVISAは、ほとんどのATMで利用することができます。

MasterCardに関しては、他の国際ブランドと比較しても為替のレートが良いです。

VISAとMasterCardは、どんな使い方をしても海外では便利なので、ぜひ参考にしてみてくださいね!

保険内容は合算・上乗せできるので2枚持つがおすすめ

クレジットカード1枚で補償される海外旅行保険の上限額は、いざというときには足りません。

比較的近場のアジアであっても、治療費用の目安は300万円〜となりますし、これがアメリカになればさらに1000万〜となってしまうからです。

万が一、現地で手術が必要になった際には、これ以上に費用がかかってしまうことも少なくないんですね。

そんないざという事態に備えるのであれば、カードを2枚は作っておくのがおすすめです。

自動付帯のクレジットカードが2枚あれば、無条件でいざというときには、保険内容を合算することができます。

また、自動付帯+利用付帯で活用する際には、利用付帯のカードで事前に航空代金やツアー代金を支払っておけば、両方合算して使うことができます。

2つの最高額を合わせれば、保険内容がかなり充実してきますよね。

学生であっても2枚作る事は可能なので、ぜひ挑戦してみてください。

クレジットカードの審査に落ちてしまった場合の対処法

学生は働いていないため、クレジットカードの審査が通りにくいです。そこで、万が一クレジットカードの審査に落ちてしまった場合の対処法をご紹介します。

支払いを延滞などしていなければ、きっと作れるのであきらめずにここでご紹介する対処法を参考にしてください。

一度落ちてしまった会社は6カ月期間を開ける

クレジットカードを作る際には、審査が必要です。

社会人であっても、学生であっても、発行する際に必ず審査が必要となるため、人によっては通らないこともあるんですね。

一度審査が落ちてしまったカード会社に、再度申し込もうと思っても、残念ながらすぐに承認される可能性は極めて低いです。

このようなことからも、一度落ちてしまった会社は、少なくても6カ月間空けるようにしましょう。

6カ月期間が空いた後であれば、審査が通る可能性が出てきます。

ほかのクレジットカード会社を申し込もう

万が一クレジットカードの審査に落ちてしまっても、落ち込むことはありません。

同じ会社は、上記でご紹介したように期間を空けなければいけませんが、他の会社であればすぐにでも申し込むことができます。

念のため、他の会社で2〜3枚くらい申し込んでみるのも良いですね。

同一期間に複数枚を申し込んでいたとしても、特に審査に支障が出るようなことはありません。

また、どこを申し込んでも審査が通らないといった場合には、親が利用しているクレジットカードで「家族カード」を発行してもらうといった方法もあります。

すぐに諦めずに、こういった方法も活用してみてくださいね。

そのほかに学生が知っておいた方がいい知識やポイント

海外に行く際、ぜひ知っておいた方がいいことがあるので、ご紹介いたします。

海外でも電話できる050プラス

海外で家族や友人に電話したくなったとき、「国際電話は高いからムリ・・」なんて諦めていませんか?

確かに国際電話は、通話料が高いです!

帰国してから明細書を見て、びっくりしてしまうことも少なくありません。

しかし、海外でも日本と変わらない通話料で話すことができるIP電話アプリがあるんですよ。

そのアプリが、「050 plus」になります。

パケット通信料は発生してしまうため、Wi-Fiエリアで利用するのがポイントとなりますが、日本と同じ使い方で簡単に電話をかけることができちゃうんです。

設定方法もかなり簡単で、手順は以下となります。

- 050 plusのアプリをスマートフォンにダウンロードする

- 初期設定する

- 050 plusに転送されるように設定する

ちなみに設定にかかる時間は5分程度です。

050 plusを利用して海外から電話をかけると、相手先には050から始まる電話番号で着信が入ります。

急に、050から始まる番号で着信があったらびっくりして拒否される可能性もあるので、身近な人には事前に伝えておいた方が良いですね!

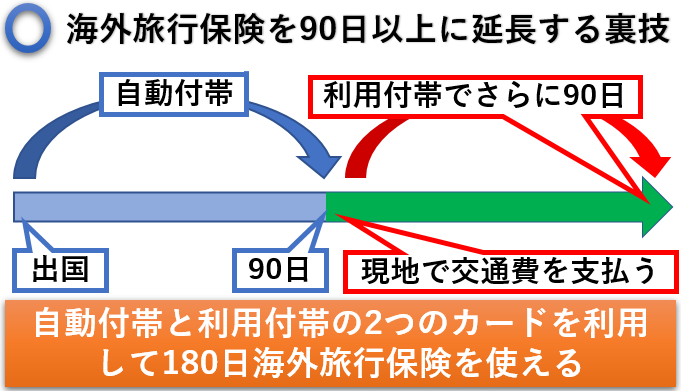

3カ月以上の留学ならクレジットカードの裏技がおすすめ

短期の海外旅行であれば、自動付帯の海外旅行保険付きクレジットカードがとても便利です。

先ほどご説明したように、2枚以上持つことで保険内容も手厚くすることができますよね。

ただし、3ヶ月以上の留学なら、通常の使い方では海外旅行保険が切れてしまう可能性があります。

そこで大活躍してくれるのが、3ヶ月以上の留学におすすめのクレジットカードを使った裏技なんです。

この裏技を使えば、留学期間中に海外旅行保険の保証期間が切れることなく、安心して過ごすことができるんですよ。

まず裏技に必要となるのは、「自動付帯の海外旅行保険付きカード」と、「利用付帯の海外旅行保険付きカード」になります。

1つ気をつけてもらいたいのが、利用付帯の海外旅行保険付きカードは、現地での利用で保険が適用できるものを選ばなくてはいけません。

一般的に利用付帯で保険が適用されるクレジットカードは、航空代金やツアー代金の支払いをカードで事前におこなわなくてはいけません

しかしこれだと、出国日から保険が適用されてしまうため、裏技にはならないんですね。

一方、現地での交通機関の支払いなどで利用付帯が適用されるクレジットカードであれば、使った日から海外旅行保険を利用することができます。

つまり、自動付帯の海外旅行保険の期間が90日間であるとすれば、その期限が切れる直前に利用付帯のクレジットカードを使うことで、さらに期間を延長させることができるんですよ!

同じ条件の利用付帯のクレジットカードを複数持っていれば、同じ方法で期間を大幅に延長させることも可能です。

有料の海外旅行保険を使うといった方法もありますが、これだと保険料が高くなってしまいます。

「保険料を抑えたいけど、海外旅行保険には加入したい。」

こんな方には、かなりおすすめの裏技となっているため、ぜひ実践してみてくださいね!

海外旅行に行く方で、海外旅行保険に加入していない人は多いです。

しかし、これって正直やばいです。こっちがひやひやしてしまうくらい、危ないです!

たとえば、アメリカで手術すると盲腸で300万円とかの費用になります。海外旅行保険加入していないと、これが自腹です。

ヤバいですよね。破産してしまいます。

そこで、海外旅行保険に加入しましょう。とはいっても、海外旅行保険付きのクレジットカードを発行すればオッケーです!

おすすめのカードは、エポスカードです。

うれしいことに、自動付帯なのでエポスカードを持っているだけで、海外保険が適用されます!

年会費無料で海外旅行保険に加入できるので、持っていなければ損ですよね。