海外に行く旅行の計画を立てたときに、忘れてはいけないのが海外旅行保険ですよね!

海外で万が一、怪我や病気に遭遇してしまったら、治療費を全額自費で支払わなくてはいけません。

日本とは違い、治療費が高額な国も多いため、万が一の事態に備えて保険にはちゃんと加入しておきたいものですよね。

最近では、クレジットカードに付帯してある海外旅行保険が大きな人気を集めています。

しかし、実際に海外でクレジットカードに付帯してある海外旅行保険を利用しても、1枚の補償額では不足してしまうことも多いんです。

そこで今回は、以下についてわかりやすくまとめました。

- クレジットカード1枚では補償が足りない理由

- 海外で必要な国別の治療費用

- 実際にあった海外旅行保険の実例

- クレジットカードの海外旅行保険の落とし穴

- 海外旅行保険の保険項目内容

- 覚えておきたい医療保険の項目優先順位

- 有料保険ではなくカードがおすすめな理由

- おすすめの年会費無料カード

海外旅行保険はカード1枚だと足りない理由について詳しくお伝えしますね!

海外旅行保険はクレジットカード1枚では十分ではない

多くのクレジットカードには、海外旅行保険が付いています。

しかし、カードによって海外旅行保険適用の条件や、保険の補償額には大きな違いがあるんですね。

例えば、年会費無料のクレジットカードに付帯されている海外旅行保険の多くは、上限額の設定が200万円です。

| エポスカード | 楽天カード | 合算の補償 | |

| 保険期間 | 90日 | 90日 | 90日 |

| 条件 | 自動付帯 | 自動付帯 | |

| 傷害死亡/後遺障害 | 500万 | 2,000万円 | 2,000万 |

| 傷害治療費用 | 200万 | 200万 | 300万 |

| 疾病治療費用 | 270万 | 200万 | 400万 |

| 賠償責任 | 2,000万 | 2,000万 | 4,000万 |

| 携行品損害 | 20万 | 20万 | 40万 |

| 救援者費用 | 100万 | 200万 | 300万 |

十分な保障額であると思ってしまいがちですが、日本のように健康保険が使えるわけではないため、全額実費で考えると200万円はかなり少ない額になってしまうんですよ。

1枚のカードを信用しすぎてしまうと、いざ海外で保険を使ったときに自腹を切ることになる可能性が高くなります。

そこで覚えておきたいのが、海外旅行保険が付帯されているカードを2枚持つことにより、保険料を合算することができる点です。

1枚では保障額が不足してしまいますが、2枚持っていれば合算して利用することができるため、治療費の補償などを増やすことができるんです。

最低でも2枚、できれば3枚持っていくようにする

今の時代、クレジットカードを複数持っている方は多いですよね。

海外旅行の間はクレジットカードを所持していなければ利用することができないため、海外に行く際には最低でも2枚以上持っていると便利です。

また、備えあれば憂いなしなので、できれば3枚持っていくようにすると安心ですね。

治療費用の補償上限額が200万円に設定されているカードを3枚持っていれば、合算して600万円まで補償されます。

クレジットカードを利用する際は必ず2枚以上持っていこう

全ての人がクレジットカードに付帯してある海外旅行保険を利用するとは限りません。

ツアーで海外旅行を申し込んだ場合、有料の海外旅行保険に加入することもありますよね。このような際には、クレジットカードは必ずしも必須ではありません。

ですが、個人で旅行に行く際には、個人的に海外旅行保険に加入する人は少ないですよね。

有料の海外旅行保険に加入していない場合は、必ずクレジットカードを2枚以上持っていくようにしてください。

実際に海外で必要な国別の費用

海外で万が一病院にかかった場合、治療費用にどのくらいかかるのか想像してみたことはありますか?

海外で病院を利用した経験がある方以外は、実際にどのくらいの治療費用がかかるのか、全くわからないと思います。

そこで、国別の費用についてリサーチしてみると、以下のようなことが判明しました。

同じ旅行でも東南アジアとアメリカでは医療費が異なる

旅費や物価が安いと、人気を集めているのが東南アジアです。

東南アジアの代表的な国は以下となります。

- シンガポール

- ベトナム

- マレーシア

- インドネシア

- フィリピン

- タイ

タイのプーケット島やフィリピンのセブ島は、日本人からもかなり人気の高いビーチリゾートエリアです。

また、インドネシアのバリ島は、芸能人も多く訪れますよね。

ベトナムは女子旅で人気が高いですし、シンガポールはUSJもあるため、家族旅行として人気です。

そんな日本人から好まれる東南アジアの治療費は、日本のおよそ1.5〜2倍程度です。

日本よりは治療費用がやや高めですが、世界的に見ると治療費用がそこまで高いとはいえません。

一方、アメリカは医療費が世界一高額である国だと、ご存知でしょうか。

日本や東南アジアと比較してしまうと、びっくりするくらい医療費が高いんです。

アメリカ旅行で怪我をしたり、病気になったりして病院に行くと、請求額を見て目が飛び出るほど驚いてしまうかもしれません。

アジア300万円~必要枚数2枚の目安

アジアの気になる最低医療費用の目安は、300万円です。

ちょっとした病気や怪我の初診料は15,000円程度ですが、ここに治療費用や万が一入院費用等が入ってきてしまうと、あっという間に金額が上がってしまいます。

盲腸で手術しただけでも90万近い医療費になってしまった例があるため、海外旅行保険の治療費用補償額が300万円になるようにする必要があります。

1枚のクレジットカードでは、ゴールドカード等ではない限り200万円以下の補償になっていることも多いため、2枚あると安心です。

オーストラリア400万円~必要枚数3枚の目安

オーストラリアと東南アジアの治療費用に、そこまで大きな違いはありません。

オーストラリアと東南アジアの治療費用に、そこまで大きな違いはありません。

しかし、なぜオーストラリアは、必要最低限の医療費用の目安が400万円になっているのかというと、万が一医療搬送が必要になった際にそこにお金がかかってしまうんですね。

また、日本ではお金がかからない救急車も、オーストラリアは有料です。

距離によって請求される額は変わりますが、こんなことにもお金が発生してしまうんですね。

2枚のクレジットカードで、治療費の上限額をギリギリ400万円にするよりも、海外旅行保険が付帯されている3枚程度のクレジットカードを持っていた方が安心です。

ヨーロッパなら400万円~必要枚数3枚の目安

オーストラリアとヨーロッパは、同じく3枚程度のクレジットカードを用意しておくと安心です。

例えば、イタリア旅行で病院にかかった際に発生する初診料の目安は、およそ20,000円です。

入院することになれば、入院保証費が必要になる病院もあります。

また、医療搬送にお金がかかってしまうこともありますし、家族が駆けつける際にも高額の旅費が必要です。

治療費用はもちろんですが、救済者費用を手厚くするためにも3枚はカードを所持していたいですね。

アメリカ1,000万円~必要枚数4~5枚の目安

アメリカは治療費が非常に高額となるため、日本の治療費用と比較しても5倍以上です。

盲腸で入院した際にも、日本では10割負担で60万円くらいなのに対し、アメリカはなんと300万円かかってしまうんですよ。

オーストラリアと同じように救急車も有料になりますし、外来初診料も他国と比較すると高めです。

とにかく医療費が高額なので、アメリカでは自費で治療費を支払う人はほとんどいません。

保険がなければ、対応できないほどの金額を請求される可能性が高いからです。

アメリカ旅行に行く際に、海外旅行保険付きのクレジットカードで医療費を支払いたいのであれば、最低でも4枚以上は必要ですね。

旅行期間がやや長めになるのであれば、5枚以上はあると安心でしょう。

実際に合った海外旅行保険の実例

大まかに説明されてもピンとこない方もいると思うので、実際にあった海外旅行保険の実例をいくつかご紹介していきます。

ヨーロッパのケガや病気の事例

まず最初に、ヨーロッパの怪我や病気の事例を3つ取り上げてみたいと思います。

脳疾患で6日間入院、医師同行で帰国約4,500万円

この方は、旅行中に運悪く脳疾患を発症し、ヨーロッパで6日間入院しました。

その後、医師が同行する飛行機で日本に帰国していますが、この際に必要となった費用はおよそ4,500万円です。

6日間の入院と日本に帰国するだけなのに、なぜここまで費用が高額になってしまうのか、信じられない気持ちになりますよね。

しかし、ヨーロッパから日本に医療搬送するためには、かなり高額な費用が発生します。

このような事例を踏まえると、治療費用だけではなく救済者費用にもしっかりと着目したいですね。

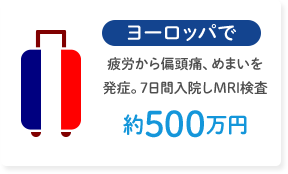

疲労から偏頭痛、めまいを発症。7日間入院しMRI検査約500万円

こちらの方はヨーロッパ旅行中に疲労から偏頭痛を発症し、その後めまいといった症状も現れました。

現地で病院を受診したところ、入院が必要となり、7日間入院してMRI検査も受けています。

結果的に発生した費用は、およそ500万円です。

1週間の入院と検査費用だけでもここまで高額になってしまうことを考えると、やはり海外旅行保険はできるだけ手厚くしておいた方がよさそうです。

転倒しくるぶし骨折。ビジネスクラスで帰国約110万円

こちらの方は、ヨーロッパ滞在中に転倒してしまい、くるぶしを骨折しました。

命の心配はない、比較的軽い怪我ではありますが、それでもビジネスクラスで帰国した費用と合わせると、110万円ほどかかってしまったんですね。

日本なら数千円で済む怪我による出費も、海外滞在中だと同じようにはいきません。

アメリカでの海外旅行保険の事例

続いて、アメリカで実際に発生してしまった海外旅行保険の実例をご紹介します。

排煙から敗血症になり18日間入院、医師同行で帰国約2,200万円

この方は、ハワイに滞在している期間中に肺炎から敗血症になりました。

敗血症は命を脅かす重大な疾病となるため、18日間入院したそうです。

その後、医療搬送にて医師同行で日本へ帰国しましたが、発生した費用はおよそ2,200万円です。

この費用は、海外旅行保険がなければ支払うことができない金額になります。

楽しいはずのハワイ旅行で、こんな想像もしなかったような事態が引き起こされてしまうこともあるんですね。

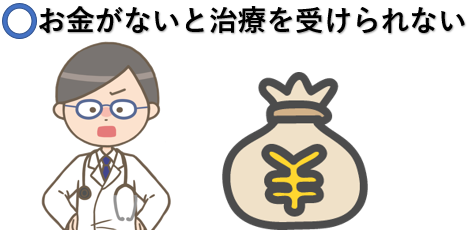

海外はお金がないと治療を受けられない

海外では、命に関わるような重大な怪我や病気に遭遇したとしても、お金がなければ治療を受けることができません。

実際に、お金がなくて治療を受けられず、命を落としてしまう例もあるんです。

海外旅行保険は万が一の備えですが、自分の身を守るためにもしっかりと加入しておきたいですね。

クレジットカードの海外旅行保険の落とし穴

海外旅行保険付きのクレジットカードには落とし穴もあることをご存知ですか?

この落とし穴に気がつかないままの状態で旅行に行ってしまうと、いざという時に海外旅行保険が全く役に立たないこともあるんです。

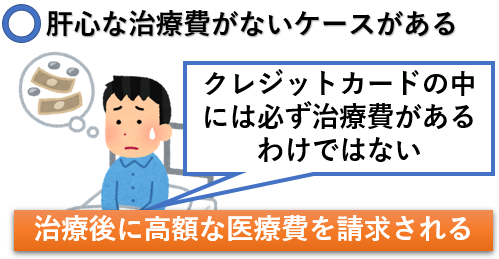

治療費用限度額がない場合がある

その気になる落とし穴の正体は、治療費用の項目になります。海外旅行保険にはいくつかの項目があり、カードによって設定金額は変わります。

傷害死亡や後遺障害の際にしっかりとした補償があるカードでも、1番使う可能性の高い傷害や疾病による治療費用の設定額が0円のことがあるんです。

海外旅行保険に加入する方のほとんどは、いざというときの治療費に備えます。

しかし、治療費用の設定額が0円になってしまうと、病院にかかった際の費用は全額自腹で支払わなくてはいけません。

これでは、せっかくの海外旅行保険の意味がなくなってしまいますよね。治療後に高額な医療費を請求されてしまうと、払うことができなくなってしまいます。

最大保険料に気を取られないようにする

海外旅行保険付きのクレジットカードは、細かい項目で記載していないことも多く、最大保険料として記載されていることがあります。

しかし、最大保険料はすべての項目の中から1番高いものを記載しているだけで、治療費用だとは限らないんです。

最大保険料に気をとらわれることなく、細かい内容までしっかりとチェックしておきたいものですね。

海外旅行保険の保険項目の内容

海外旅行保険の保険項目をみると、以下のように表記されています。

- 傷害死亡・後遺障害

- 傷害・疾病治療費用

- 賠償責任

- 携行品損害

- 救済者費用

死亡や治療費用に関しては何となく想像がつきますが、その他の項目がいったい何を指しているのかよくわからないですよね。

そんな一つ一つの項目について、以下で詳しく解説していきます。

損害死亡・後遺障害

海外旅行中に事故等に巻き込まれた際に、万が一死亡してしまったら、傷害死亡の扱いとなります。

また、事故によって怪我を負った際に、治療しても治る見込みがないと判断された際には、後遺障害に該当するんですね。

すると、傷害死亡・後遺障害の項目から必要な費用が上限まで補償されます。

損害・疾病治療費用

傷害・疾病治療費用は、怪我や病気にかかった際の治療費を指します。

外来の受診はもちろんですが、万が一入院が必要になった際にも、こちらから治療費用が補償されるんですね。

海外旅行保険の保険金請求は、ほぼこれが該当します。

賠償責任

賠償責任とは、万が一ホテルなどの宿泊施設で施設設備等を破損した際に、発生する費用を補償するものです。

故意ではない偶然の事故により、他人に怪我を負わせてしまった際にも、こちらの項目から費用を捻出することができます。

つまり、賠償責任とは自分ではなく他人のものや他人を傷つけてしまった際に発生する項目ですね。

携行品損害

携行品損害は、旅行期間中に盗難や破損した際に利用することができます。

他にも、宿泊施設が火事にあったり、現地で購入したお土産品を誤って落としてしまったりして壊れた場合にも、保証されますね。

空港でスーツケースが破損してしまうことも多いため、携行品損害は意外と請求する事態に陥る可能性が高いかもしれません。

盗難に関しては、スリが多い地域でよく発生します。

救援者費用

海外に滞在中に怪我や病気によって入院した際に、日本から家族を呼ぶための費用を補償してくれるのが、救済者費用です。

また、救済者費用は医療搬送の費用としても使われます。

医師が同行する医療搬送は、想像しているよりも高額になってしまう可能性が高いです。

医療保険の保険項目の優先順位は?

上記でご紹介した医療保険の保険項目は、優先順位があります。

この優先順位を覚えておくと、海外旅行保険でどこをチェックすれば良いのかわかりやすくなりますね。

以下では、1位から5位までの優先順位を解説していくので、ぜひ役立ててみてください。

1位:ケガや病気

海外旅行保険を適用する際には、怪我や病気の治療費が保障される「傷害・疾病治療費用」の項目がほとんどを占めます。

先ほどもご紹介しましたが、海外の治療費は高額になってしまう可能性が高いため、治療費用に関してはできるだけ手厚くしておいた方が良いでしょう。

2位:盗難・破損

世界的に見ても、日本は治安の良い国です。日常生活の中で盗難の被害に遭遇する可能性は、そこまで高くありません。

しかし海外では、日常的に盗難被害があります。

特に日本人は無防備なことが多いため、スリやひったくりにあうケースも、少なくないんですね。

また、空港で荷物を預けた際に、スーツケースが破損してしまうようなこともあります。

このような盗難・破損は、海外旅行で日常的にあることなので、携行品損害の項目に関してもしっかりとチェックしておきたいですね。

3位:死亡

海外旅行中は、思わぬ事故に遭遇することもあります。

運悪く命を落としてしまったときに、残された家族はとても困ってしまいますよね。

そこで、残された家族の為にも必要となってくるのが、「傷害死亡・後遺障害」の項目です。

どの程度の補償額を望むのかは、家族構成や環境によって大きく変わります。

事前に、家族で話し合っておくのも良いかもしれません。

4位:損害賠償

よくあるのが、ホテルの設備品をうっかり壊してしまうことです。

アンティーク調のおしゃれな部屋などは、高額な家具や設備品が飾られてあることも少なくありません。

故意ではないにしても、他人のものを壊してしまったら弁償しなくてはいけませんよね。

そんな時に活躍してくれるのが、「賠償責任」の項目になります。

また、賠償責任は他人に怪我を負わせてしまった際にも治療費用を補償してくれるため、十分な備えがあると心強いですね。

5位:救援者費用

救済者費用は、医療搬送が必要になった際や、日本から家族を呼ぶために必要な項目です。

優先順位はそこまで高くありませんが、医療搬送は高額になってしまうことも多いため、無視はできない項目になりますね。

航空機遅延/欠航/ロストバゲージ保険は使うことがほとんどない

上記でご紹介した項目以外に、海外旅行保険には、飛行機の遅延・天候不良などによる欠航。

さらに、預けた荷物が出てこない際のロストバゲージ保険があります。

なかには、この項目を重視する方もいるのですが、はっきりいってほとんど使う事はありません。

なぜ、あまり使う機会がないのかというと、万が一飛行機が遅延したとしても、適用されるための条件がかなり厳しいからなんです。

保険会社によっては、遅延時間が4時間以上と設定している場合もあります。

通常の遅延で4時間以上は考えにくいため、これだとかなり使いづらいですよね。

ただし、天候により欠航する可能性が高い地域に旅行される場合には、検討する余地が出てくると思います。

短期旅行で緊急歯科治療保険は不要

海外旅行の期間中に、歯が突然痛くなってしまった場合は、「緊急歯科治療保険」があると、歯科治療による費用が補償されます。

このような事態に備えて、オプションで緊急歯科治療保険をつける人もいますが、こちらは短期の旅行では不要です。

だいたいのケースでは、鎮痛剤によって痛みを抑えることができます。

短い期間の旅行なら、日本に帰国してから歯科医院で治療を受けることにより改善するケースがほとんどです。

また、虫歯が急に悪化して命に関わるような事態に陥る可能性も低いため、長期間の旅行でのみ検討した方が良い項目であるといえるでしょう。

有料保険でもいいが値段が高い

海外旅行保険は、クレジットカードに付帯してあるものだけではありません。

有料で保険に加入することもできますが、かなり値段が高くなってしまいます。

保険料とのバランスで考えた際に、クレジットカードの海外旅行保険を活用するほうがはるかにおすすめなんですね。

では、有料保険よりも海外旅行保険付きのクレジットカードがおすすめな理由を4つご紹介していきます!

クレジットカードを持っている方が圧倒的のお得

| ご契約タイプ | PAタイプ(保険料を抑えたい方) | PBタイプ

(保険料と補償の |

PCタイプ(補償を充実させたい方) | |

|---|---|---|---|---|

| 保 険 金 額 |

傷害死亡・後遺障害 |

1,000万円 | 2,000万円 | 3,000万円 |

|

治療費用 |

1,000万円 | 2,000万円 | 2,000万円 | |

|

疾病死亡 |

1,000万円 | 2,000万円 | 3,000万円 | |

|

賠償責任 |

1億円 | 1億円 | 1億円 | |

|

携行品損害 |

30万円 | 30万円 | 50万円 | |

|

救援者費用 |

1,000万円 | 2,000万円 | 2,000万円 | |

|

航空機寄託手荷物遅延等費用 |

10万円 | 10万円 | 10万円 | |

| 合計保険料 | 55,860円 | 60,380円 | 64,520円 | |

有料の海外旅行保険には、大きく分けて以下の3つのタイプがあります。

- 保険料を抑えたいPAタイプ

- 保険料と補償のバランスが良いPBタイプ

- 保障が充実したPCタイプ

それぞれの保証額と、保険料の目安は表をご覧いただくとわかりますが、かなり保険費用が高いですよね。

例えば、東南アジアに旅行しようと考えている場合、これだけの保険費用があれば宿泊数を増やすこともできます。

保険はいざという時に便利なものですが、無理して保険料を支払うものでもありません。

海外旅行保険が付帯されているクレジットカードを複数枚所持することにより、ここまで手厚い補償でなくても、カバーできる可能性は十分あります。

保険にわざわざ加入しなくていい

有料保険は、海外旅行保険付きのクレジットカードとは違い、旅行のたびにわざわざ加入しなければいけません。

この手間や時間を考えてしまうと、所持しているだけで保険が適用される自動付帯のクレジットカードを持っていると便利です。

カード年会費1年で旅行に行けば何回も使える

有料保険は、その都度契約しなければいけませんが、カードに付帯してある海外旅行保険であれば手続きが不要なため、年会費1年分で何回も適用させることができます。

1年に数回海外旅行にいかれる方であれば、こちらのほうがずっとお得になりますし、かなり使い勝手が良いですね。

家族付帯の保険がある場合家族も保険が利用できる

海外旅行は、家族で行く機会も多いですよね。

家族付帯の保険がある場合、小さな子供に対しても保険を適用することができるため、保険料を大きく節約することができます。

ただし、家族付帯の保険があるクレジットカードは年会費が発生してしまうものがほとんどなので、その点はご注意ください。

年会費無料を2枚組み合わせるならエポスと楽天

年会費無料で発行できるクレジットカードはたくさんあります。

しかし、年会費無料のカードは海外旅行保険が充実していないものも多いんです。

そこでおすすめしたいのが、以下の2枚のクレジットカードになります。

- エポスカード

- 楽天カード

エポスカードは、1番利用する頻度の高い治療費用の上限が、傷害なら200万円。

疾病なら270万円です。

この上限額は、年会費無料のカードの中ではかなり高い方になります。

さらに、保険の適用条件が自動付帯となっているため、持っているだけで保険が適用されるのは嬉しいですよね。

そして楽天カードですが、こちらも便利に活用することができるクレジットカードとして親しまれています。

通常の楽天カードは利用付帯となりますが、航空券やツアーの支払いに活用すれば、傷害や疾病の治療費用が最高200万円まで補償されるんです。

楽天ポイントも貯まりやすいお得なカードとなっているので、普段遣いにも使い勝手が良いですね。

この2つのカードを組み合わせれば、傷害なら400万円まで治療費が補償してもらえます。

疾病による治療費用であれば、合算して470万円が上限額です。

東南アジアへの旅行なら、この2枚があれば安心ですね。

海外旅行保険の充実した補償はもちろんですが、日常的にも優待や還元率に優れたカードとなっているので、ぜひこの機会に申し込んでみてください!

年会費無料で自動付帯のエポスカード

|

|

| 年会費(税込) | 永年無料 |

| ETCカード | 年会費永年無料(VISAのみ) |

| 海外旅行傷害保険 | 自動付帯 |

| 発行日数 | 最短で当日発行可 |

| 海外旅行保険 | 最高270万円 |

| 海外キャッシング | 〇 |

| ポイント還元率 | 0.5%(1契約のご利用金額200円(税込)につき1ポイント) |

| 国際ブランド |  |

利用付帯だが便利な楽天カード

|

|

| 年会費(税込) | 永年無料 |

| ご利用可能額 | 最高100万円 |

| 海外旅行保険 | 最高2,000万円 |

| カード盗難保険 | あり |

| 国際ブランド |

海外旅行に行く方で、海外旅行保険に加入していない人は多いです。

しかし、これって正直やばいです。こっちがひやひやしてしまうくらい、危ないです!

たとえば、アメリカで手術すると盲腸で300万円とかの費用になります。海外旅行保険加入していないと、これが自腹です。

ヤバいですよね。破産してしまいます。

そこで、海外旅行保険に加入しましょう。とはいっても、海外旅行保険付きのクレジットカードを発行すればオッケーです!

おすすめのカードは、エポスカードです。

うれしいことに、自動付帯なのでエポスカードを持っているだけで、海外保険が適用されます!

年会費無料で海外旅行保険に加入できるので、持っていなければ損ですよね。