海外旅行でまず必要となるのが現地のお金です。

しかし、現地のお金を得ようとしたとき「両替所はレートが低い・・・」「海外ATMは手数料が高い・・・」など、悩んだ経験をした方も多いのではないでしょうか。

そこでおすすめなのが、セディナカードです。セディナカードは、海外でもお得にキャッシングできるカードです。

セディナカードなら、現地の換金所で両替したり、ほかのクレカで海外キャッシングしたりするよりもダントツでお得に現地通貨を手に入れることができます。

逆に海外でキャッシングする際は、セディナカードではないと損をします。海外でお金を引き出したい方は、セディナカードを作るようにしましょう。

この記事では、海外でお得にキャッシングできる「セディナカード」の魅力について解説していきます。

キャッシングの方法や注意点まで紹介しているので最後まで読むようにしましょう。

|

|

| 年会費(税込) | 本会員、家族会員 無料 |

| 海外旅行保険 | なし |

| 国内旅行保険 | なし |

| ショッピング保険 | 50万円(購入日から180日) |

| カード盗難保険 | あり |

| カード紛失、盗難保険 | あり |

| 国際ブランド |

本人もちろん家族まで年会費無料

セディナカードの魅力の1つともいえるのが年会費です。セディナカードは、海外キャッシングが行えるクレカの中でも年会費無料で作ることができます。

海外キャッシングができるクレジットカードの場合、年会費がかかってしまうものは少なくはありません。

例えば、日本のブランドとしても有名なJCBカードや三井住友VISAカードの場合、毎年1,250円(税別)の年会費がかかってしまいます。

しかし、セディナカードでなら永年年会費無料で作ることができるので、ほかのクレジットカードと比べてもお得です。

また、セディナカードあれば、家族カードまで年会費無料で作れるといったメリットもあります。

家族で海外旅行に行く場合でも、家族カードを持っていれば一枚のカードを使い回す必要もありませんし、万が一無くしてしまった場合でも2枚あれば安心です。

わずか数千円の年会費の差ですが、長い目で見るとやはり年会費無料のセディナカードはお得だということがわかります!

海外でも安心の国際ブランド

セディナカードは、次の3種類のカードから好きなブランドを選ぶことができます。

- VISA

- mastercard

- JCB

これらのブランドは、すべて海外でも使用できる国際ブランドとなっています。

ブランドによっては海外で使用できないものもありますが、セディナカードで選べるブランドはどれも海外で使用できるので安心です。

また、その中でもおすすめなブランドが「VISA」「mastercard」です。

「VISA」や「mastercard」といったブランドは、海外でも大抵の場所で使うことができるため、「使えない」といった不自由がほとんどありません。

それに対しJCBブランドは、国際ブランドの中でも海外で使用できない場所が多いといったデメリットがあります。

セディナカードで選べるブランドは、全て海外で使用できる国際ブランドとなっているため、どのブランドでも海外で安心して使うことができます。

ただ、ブランドによっては使用できる地域が少ないということも覚えておきましょう。

海外でのキャッシング手数料が安い

海外でキャッシングを行った場合、大きくわけて3つの手数料がかかっているのはご存知でしたか?

- 為替手数料:VISA、mastercard、JCBが独自に決めている上乗せ手数料

- 海外ATM手数料:ATMのオーナーに入るものやクレジットカード会社が取る手数料

- 利息:キャッシングした際にかかる利息

為替手数料とは、為替レート(円からドルなど異なる通貨に交換される際にかかる交換比率のこと。)を元にブランドごとで決めている上乗せ手数料のこと。

通常、海外ATMでキャッシングするだけで、為替レートのほかに上記の手数料がかかってしまっています。

なぜ、セディナカードは海外でのキャッシング手数料が安いというと、手数料の2番目にあたる海外ATM手数料が一切かからないといった特徴があるからです。

クレカでの海外キャッシングの場合、どのクレカでも海外ATM手数料(ATMのオーナーに入る手数料)がかからないのが基本です。

ただ、「クレジットカード会社が取る海外ATM手数料」はクレカの会社ごとに決まっており、どのクレジットカードでキャッシングした場合でも同じとは限りません。

会社によっては、海外キャッシングを行った際に手数料を取るところもあり、その分手数料が高くなってしまうケースがあります。

しかし、セディナカードではこの手数料がかからず、ほかのクレカよりもお得に海外キャッシングすることができます。

「クレジットカード会社が取る海外ATM手数料」は、一般的に100~200円程度です。

キャッシング回数が増えるほどこの手数料も増えてしまうため、海外ATM手数料が一切かからないセディナカードは、海外キャッシングできるお得なカードと言えるでしょう。

また、繰り上げ返済ができるというのも、セディナカードが海外でのキャッシング手数料が安いと言われている理由の一つです。

繰り上げ返済については、下の項で詳しく解説しています。ある方法で繰り上げ返済をすることで「利息」の部分を大きく節約できるのでしっかりと確認してくださいね。

海外ATMでのキャッシング方法

ここでは、実際にタイでセディナカードを利用し、海外ATMでキャッシングを行ったときの実例を紹介していきます。

海外ATMでのキャッシングでは、注意しなければ損をしてしまう場合があるのでしっかりと確認しておきましょう。

まずはATMを見つけキャッシングを開始する

初めに行うのは、当然ながらATMを見つけることです。タイにはATMが多くどこにでもあるため、見つけるのにはあまり苦労しませんでしたね。

ただ、国によってはあまり設置がない国もあったり、ATMを見つけても利用できなかったりする場合もあるので注意しましょう。

キャッシングを開始する前のATMには上記の画面が表示されているので、セディナカードを挿入しキャッシングの開始です。

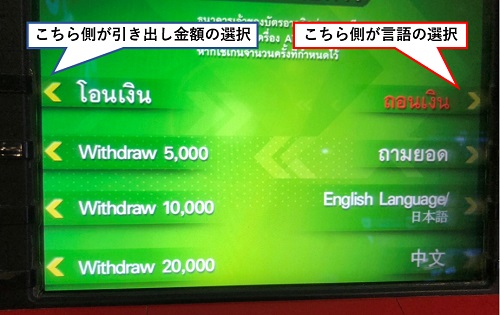

引き出し金額と言語の選択

※今回は10,000THBを選択しています。

次に、言語の選択とキャッシングする金額の選択を行います。右側が言語の選択、左側がキャッシング金額の選択です。

画面の両サイドにボタンがあり、そちらで変更することが可能となっています。

タイの場合は、上記の画像のように「英語/日本語」があるので安心してキャッシングができましたね。

ただ、キャッシング金額は「5,000THB」「10,000THB」「20,000THB」の中からしか選択することができませんでした。

ATMの種類や地域によっては操作方法、表示画面、金額の選択方法が異なる場合があります。

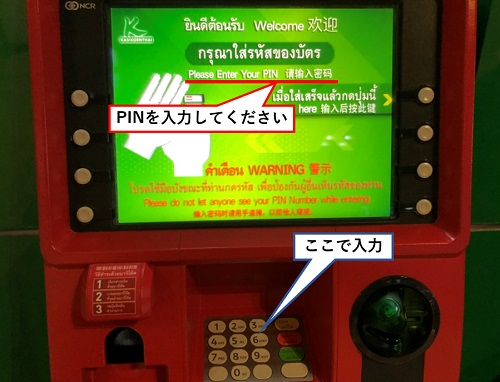

PINコード(暗証番号)の入力

キャッシング金額と言語の選択が決まったら、次はPINコード(暗証番号)の入力を行います。上記の画像のように、中央部分に入力ボタンがあるので間違えずに入力しましょう!

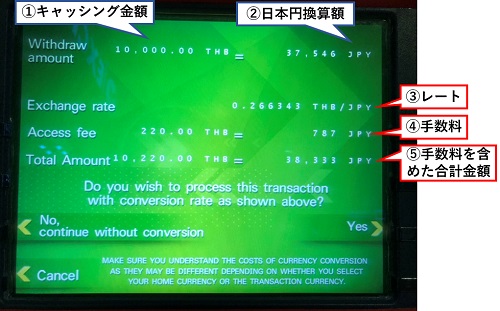

キャッシングの確定

【キャッシング内容】

- キャッシング額:10,000THB(タイバーツ)

- 日本円換算額:37,546JPY(円)

- レート:0.266343THB/JPY

- 手数料:220.00THB(タイバーツ) 787JPY(円)

- 合計金額:10,220.00THB(タイバーツ) 38,333JPY(円)

次にキャッシング内容の確認と確定を行う画面が表示されますが、ここが、海外ATMでキャッシングを行う上で最も注意しなければいけないポイントです。

注意しないと海外キャッシングで大きな損をしてしまう可能性があるので気を付けるようにしましょう!

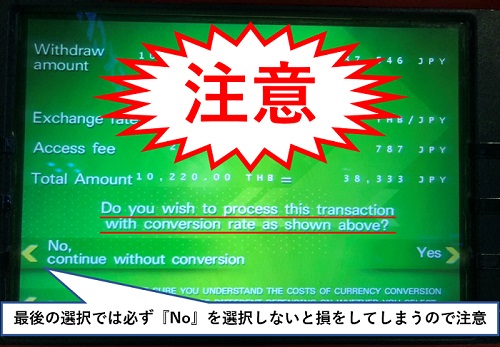

以下は、確定画面での注意事項になります。

上記の画像を見てもらうとわかるように、最後に次のような英文が表記されていますよね?

この表記の意味は、

”Do you wish to process this transaction with conversion rate as show above?”

『上記のように、取引をこのコンバージョン率で処理しますか?』

といった意味を表しています。

ここが海外ATMでのキャッシングで騙されてしまうポイントです。絶対にこの表記には騙されないようにしてください!

表記の下に「No」「Yes」の選択があります。国内であればキャッシングの取引を確定する場合、通常「Yes(はい)」を選択するのが通常です。

ただ、海外ATMでのキャッシングでは「No」を選択しなければ大きな損をします!

確定画面で表示されているキャッシングのレートは、「日本円に両替してからのレート」になっています。簡単にいうと「レートが悪く、損をしている」ということです。

レートが悪ければ同じ10,000THBをキャッシングした場合でも、日本円に換算した際大きな金額を損してしまいます。

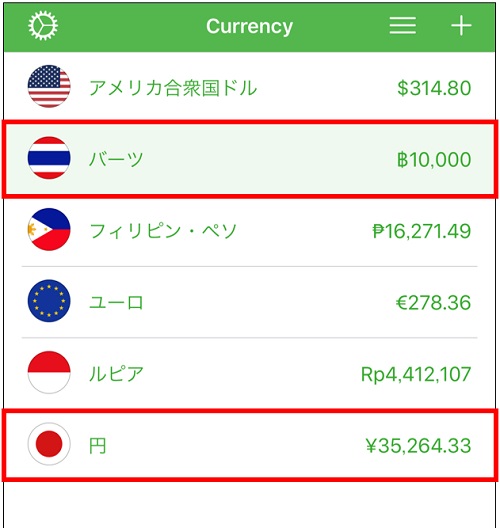

このときの実際のレートやいくら損をしてしまうのかを見てみましょう!

上記の画像は、タイのATMでキャッシングを行った日の通常レートです。(※スマートフォンアプリ 『Currency』調べ)このときの実際の換金額は10,000THBに対して「35,264.33円」となっています。

つまり通常であれば…

「10,000THB ÷ 35,264 = 0.28357」がレートとなり、10,000THBを換金した場合、手数料を含めても「35,264円 + 787円 = 36,051円」となります。

しかし、ATMの表記はどうでしょうか。レートが「0.266343THB/JPY」手数料を含めた合計金額が「38,333円」となっていますよね?

ATMで表示されている合計金額「38,333円」と通常レートで換金した場合の合計金額「36,051円」を見てわかるように、「約2,282円」も損してしまっていることがわかるはずです。

また、ここで表示されている手数料には、ATM管理会社への手数料も含まれているため通常の手数料と比べても割高となっています。

最後の画面で「Yes」を選択してしまえば、ATMで表記された低いレート、高額な手数料で確定してしまいます。

「No」を選択することで、通常レートでのキャッシングが可能になるので十分に注意してくださいね。

海外ATMでのキャッシングでは、思わぬところに罠が隠されています。日本では当たり前であっても、海外では当たり前ではないケースがあるので気を付けましょう!

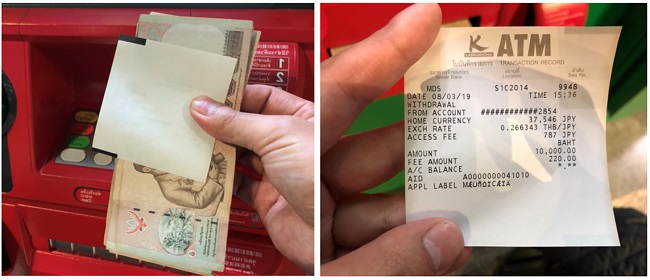

下記の画像は、実際にキャッシングした際の明細になります。

また、海外ATMでのキャッシングは最後まで気を抜いてはいけません!

海外のATMには盗難防止の機能がついており、カードを抜かずそのままにしておくと、何も告知のないままATMがキャッシュカードを吸い込んでしまいます。

金額の確認を行う前に、現金と同時にカードも抜くように心掛けてください。

カードを取り出すには、ATM会社に連絡しなければいけなくなってしまいます。直ぐに取り出せるとは限らないので、必ず先に抜くようにしましょう。

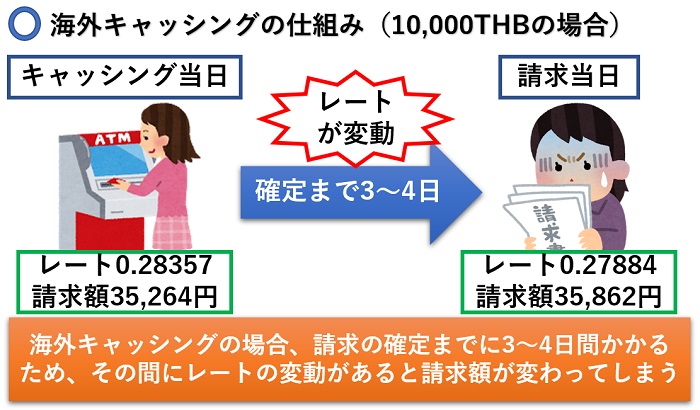

海外ATMで表示されるレートが低い理由

先ほどの解説の中でもあったように、海外ATMでは低いレートの金額が表示されていました。なぜこのような表示が出るのか気になった方のために、その理由を少し解説していきますね。

海外ATMでキャッシングを行った場合、レートが確定するまでには3~4日間の日数がかかります。

つまり、海外でキャッシングを行った当日のレートで請求金額が来るというわけではないということです。

レートは日々変動しているため、実際にキャッシングした当日よりも高い請求金額が来てしまう場合もあります。

そこで、海外のATMが提示しているのが「レートの変動があってもこの金額を補償しますよ」というものです。

一見「レートの変動に影響しないならお得なのでは?」と思うかもしれませんが、ここが海外ATMの罠です。

海外ATMで提示される金額は、レートが低く、ATM管理会社への手数料も含まれています。

通常よりも圧倒的に高い金額となっているおり、この金額で確定してしまうと大きな損を招いてしまうので注意が必要です。

レートが変動し低くなったとしても、海外ATMが表示するレートまで下がることは滅多にありません。(※戦争や紛争があった場合、レートが大きく変動してしまう可能性があります。)

海外でもペイジーによって繰り上げ返済ができる

セディナカードでならペイジーがあるため、海外にいても安心して繰り上げ返済を行うことができます。

ペイジーとは、税金や公共料金、各種料金などの支払いを銀行やコンビニに行く必要なく、インターネット上で支払いができるサービスです。

海外旅行中でも、パソコンやスマートフォンから返済が行えるため、安心して支払いを行うことができます。

また、ペイジーなら24時間365日いつでも使えるので、万が一お支払いを忘れてしまった場合でも安心ですね。

ただし、インターネット環境が整っていない場所では使用できないといったデメリットがあります。海外によっては、ネット環境が整っていない場所もあるので注意しましょう!

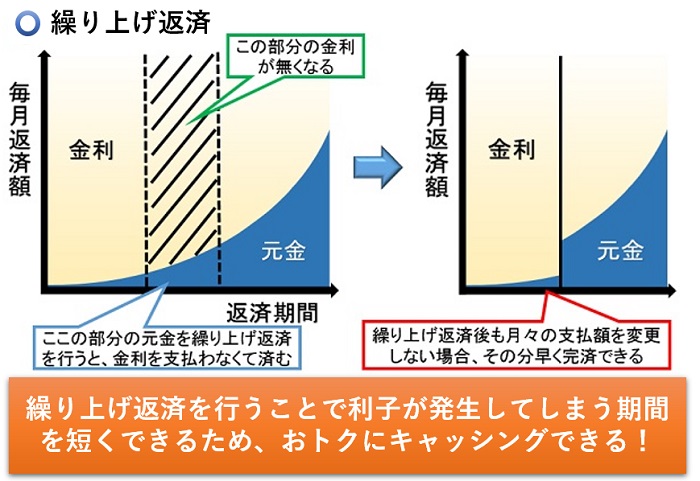

繰り上げ返済の仕組み

「繰り上げ返済ができる」といっても繰り上げ返済が何なのかわからない方も多いですよね。まず、繰り上げ返済の仕組みについて解説していきます。

繰り上げ返済とは、簡単に説明すると実際のお支払い日が来る前に元金の一部や全額を返済できるというものです。

上記の画像を元に、元金の一部を繰り上げ返済した場合の例を見てみましょう。

例えば、10万円キャッシングした場合、通常であれば10万円に対する利息がかかってしまいます。

しかし、5万円を繰り上げ返済によって返済すると5万円分の利息はかからなくなるため、残り5万円の利息だけで済むということです。

【繰り上げ返済しない場合の利息】※実質年率18%で計算

100,000円(元金) × 0.18%(年率) × 30日(借入期間) ÷ 365日 = 約1,480円(利息)

【5万円繰り上げ返済した場合の利息】

50,000円(元金) × 0.18%(年率) × 30日(借入期間) ÷ 365日 = 約740円(利息)

※実際の金額とは異なる場合があります。

このように、繰り上げ返済によって元金の一部を返済することで、キャッシングにかかる利息を安くすることができます。

また、繰り上げ返済では全額返金もできるので、圧倒的に利息を安くできますよ。

キャッシングにかかる利息を安くできたり、「お金が準備できた」「支払い日を待ちたくない」といった方でも好きなタイミングで返済できたりするのも繰り上げ返済のメリットといえるでしょう。

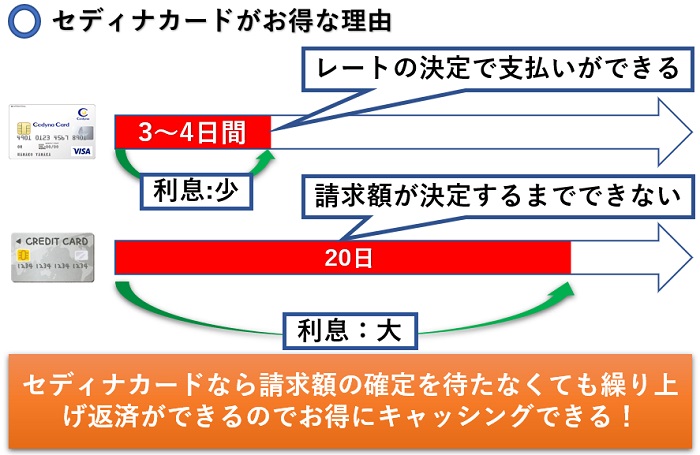

ペイジーが利用できるクレカの中でもセディナがお得!

セディナカートがお得な理由は、繰り上げ返済による利息の安さにあります。

繰り上げ返済とは先ほどお伝えしたように、支払い日が来る前に元金の一部や全額を返済できるものです。

海外ATMでキャッシングを行った場合、通常3~4日でレートが決定しその後請求額が確定します。請求額の確定はクレカによって異なりますが、およそ20日間が基本です。

多くクレカは、請求額の確定までの20日間は繰り上げ返済ができなくなっています。

ただ、利息というものはキャッシングの翌日からかかっており、借入期間が長ければ長いほど利息は高くなってしまうのは当然です。

繰り上げ返済が20日間できないということは、その分利息も高くなってしまうのです。

しかし、セディナカードなら3~4日後のレートの確定と同時に繰り上げ返済ができるため、最低でも3~4日分の利息だけで済みます。

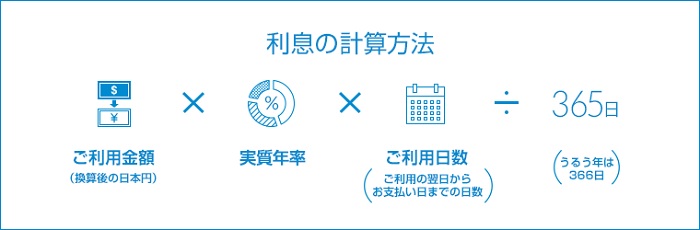

ここで、10万円キャッシングした場合の20日間の利息と3日間の利息では、どれほど金額に差がでてしまうのか計算してみましょう。

セディナカード公式ホームページから引用

例:10万円のキャッシングを行った場合 ※実質年率18%で計算

【20日間でかかる利息】

100,000円 × 0.18% × 20日 ÷ 365日 = 約986円

【4日間でかかる利息】

100,000円 × 0.18% × 3日 ÷ 365日 = 約148円

※実際キャッシングした場合と異なることがあります。

10万円キャッシングしただけなのに借入期間が長くなるだけで「約838円」も高くなってしまっていることがわかりますよね。

また、利息はキャッシング金額が多ければ多いほど高くなってしまいます。

20万円キャッシングした場合では利息だけでも「約1,677円」もの差がでてしまうのです。

これだけ利息の差がでてしまうのであれば、早い期間で繰り上げ返済ができるセディナカードがどれほどお得であることがわかるのではないでしょうか。

ペイジーがあれば、海外にいる場合でも簡単に返済することができます。海外でキャッシングを行うなら、ぜひセディナカードで行うようにしましょう!

セディナカードの繰り上げ返済の方法

セディナカード会員専用Webサービスにアクセス

まずは、セディナカード会員専用Webサービスにアクセスしましょう。

アクセス後「ログイン」「ご登録(無料)」があるので、すでに登録されている方は、「ログイン」ボタンをクリックし次に進んでください。

ログイン:ユーザーID・パスワードの入力

次に、セディナビのログインページになります。

ここでは、登録している「ユーザーID」「パスワード」を入力した後、「ログイン」ボタンをクリックして次に進みましょう。

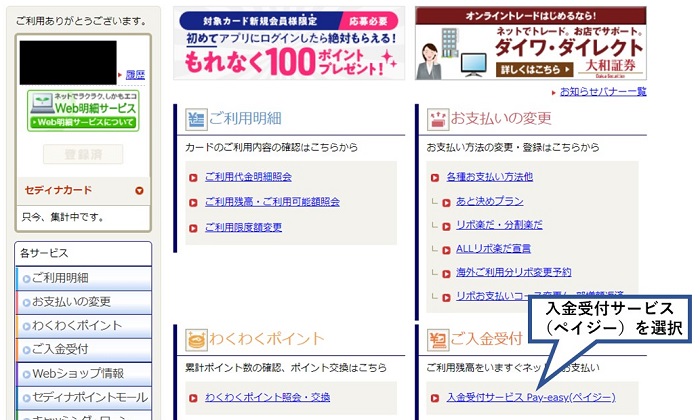

各サービス内容の選択

ログイン後、各サービスの選択画面が表示されます。ここでは、あなたにあったさまざまサービスを選択することができます。

今回は、繰り上げ返済(ペイジー)なので「入金受付サービスPay-easy(ペイジー)」を選択し、次に進みましょう。

左側にある、「各サービス:ご入金受付」からでもペイジーの入金受付サービスのページにいくことができます。

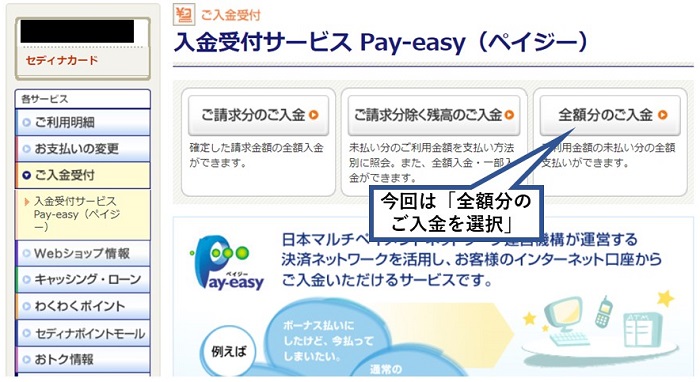

入金方法の選択

このページでは、入金方法の選択を行います。目的にあった入金方法を選択し次に進むようにしましょう。

今回は、未払い分の全額を返済するため「全額分のご入金」を選択しています。

- ご請求分のご入金

- ご請求分を除く残高のご入金

- 全額分のご入金

確定した金額の全額入金ができる。

未払い分のご利用金額を支払い方法別に照会。また、全額入金・一部入金ができる。

ご利用金額の未払い分の全額支払いができる。

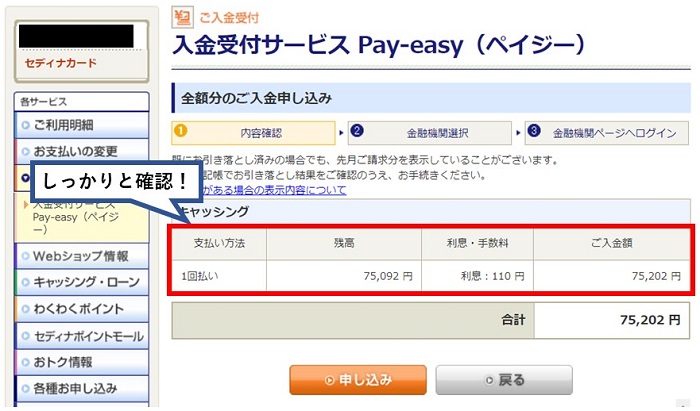

お支払い内容確認

※今回のお支払いでの「利息・手数料(利息110円)」は3日分のものです。

次に入金内容の確認画面になります。「支払い方法」「残高」「利息・手数料」「ご入金金額」をしっかりと確認するようにしてください。

確認終了後、間違いがなければ「申し込み」ボタンをクリックして次に進みましょう。

再度やり直す場合は、「戻る」ボタンを押し最初からやり直すようにしてください。

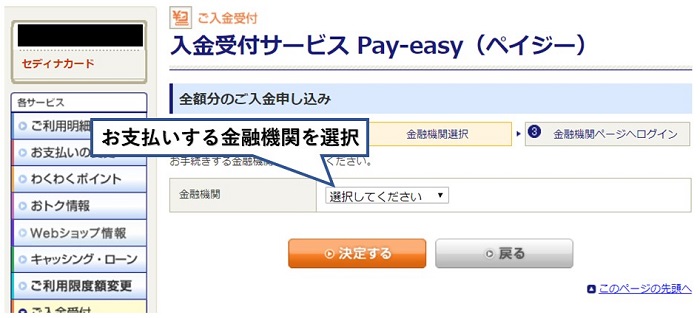

お支払いする金融機関の選択

ここでは、お支払いする金融機関の選択を行います。金融機関を選択したのち決定をクリックし次へ進みましょう。

ここで選択した金融機関から返済額が引き落としされます。そのため、しっかりと残高がある金融機関を選択するようにしてください。

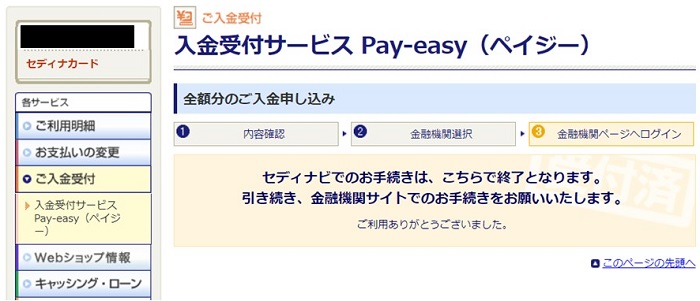

お支払い終了

これで、繰り上げ返済「Pay-easy(ペイジー)」でのお支払いは完了です。

ペイジーがあれば海外にいる場合でも繰り上げ返済ができるので、やはりセディナカードはお得と言えますね。

海外でセディナカードを利用する際の注意点

ここまで、セディナカードのメリットやお使い方法について解説してきました。ただ、海外でセディナカードを利用するなら、次のことに注意する必要があります。

- 海外旅行保険が付帯していない

- 海外で利用するには事前に会員登録が必要

- ペイジーが利用できる銀行口座を作っておく

- 海外のATMは基本的にすべて英語

- 旅行先によって繰上げ返済できない場合がある

- ATMを利用した際は最後まで気を抜かないようにする

- 海外ATMによってはセディナカードが使えない場合がある

海外でセディナカードを快適に使うためにも、上記のポイントは注意するようにしてください。

海外旅行保険が付帯していない

セディナカードの注意点としてお伝えしておきたいことは、年会費無料のセディナカードには海外旅行保険が付帯していないということです。

海外に行く場合は、万が一のことを考えると海外旅行保険は必須です。

海外旅行保険なしで海外へ行った場合、事故や怪我をした際、高額な金額を実費で支払わなければいけないケースもあります。

海外に行く場合は海外旅行付帯のクレジットカードを用意するか、「損保ジャパン」や「三井住友東京海上」などが提供している海外旅行保険に加入する必要があるでしょう。

年会費無料のセディナカードには「海外旅行が付帯していない」ということを覚えておいてください。

海外で利用するには事前に会員登録が必要

海外ではじめてセディナカードのキャッシングを考えているのなら、出発する前に「セディナビ」に登録しておくようにしてください。

海外で繰り上げ返済を行うためには、セディナの公式ホームページにある「セディナビ」にログインする必要があります。(※そのほかにも、指定口座振り込みや自動引き落としといった方法もあります。)

セディナビにログインできなければ、海外キャッシングはできても繰り上げ返済を行うことはできません。

海外に出発する前に、セディナビのIDとパスワードを発行しておくことを忘れないようにしましょう。

ペイジーが利用できる銀行口座を作っておく

ペイジーによって使い繰り上げ返済を行うには、ペイジーに対応している銀行口座が必須になります。

銀行口座がなければ、ペイジーによる繰り上げ返済はできないので海外に行く前に準備しておくことが重要です。

ペイジーが使える金融機関の検索はペイジー公式ホームページ『ペイジーが使える金融機関』から検索することができます。

ただ、金融機関によっては海外で使えない場合もあるので注意しましょう。

海外で使える銀行口座なのかは、事前に金融機関に問い合わせして確認しておくようにしてください。不安な方は、いくつかの銀行口座を用意しておいても良いでしょう。

海外では、ATMを使った繰り上げ返済を行うことはできません。ネットでの繰り上げ返済や自動引き落としのみになるので、銀行口座の残高には十分に気を付けるようにしてください。

指定口座に振り込めば繰り上げ返済できる

繰り上げ返済の方法は、ペイジーを使った方法だけではありません。そのほかにも、ATMやネットバンクから指定口座へ直接振込むといった方法があります。

ただし、ATMからの口座振り込みは海外ではできないため、帰国後日本のATMからでしか行うことができません。

また、指定口座への振込の場合、一度セディナアンサーセンターへ問い合わせし振込金額、振り込み口座の確認が必要になるので注意してください。

【振込金額、指定口座の確認はこちら】

セディナアンサーセンター:(東京)03-5638-3211 (大阪)06-6339-4074 営業時間 9:30~17:00(1月1日休)

返済日を指定しておけば自動で引き落とししてくれる

返済日を指定しておけば、自動で繰り上げ返済を行うこともできます。

ただ、海外キャッシングの場合、「一括払いコース」もしくは「リボ払いコース」からしか選択することができません。

お支払い方法の確認は、セディナビか電話で行えるので海外に出発する前に、しっかりと確認、変更を行っておくようにしてください。

海外のATMは基本的にすべて英語

海外ATMでキャッシングを行う場合、ほとんどのATMが英語表記となっていまいます。

英語がわかる方なら良いですが、英語がわからない方であれば間違った選択をしてしまうこともあるはずです。

海外ATMでキャッシングを行う場合は、間違った選択をするだけで大きな損をしてしまう場合があるので注意しましょう。

もし、初めて海外旅行でキャッシングを行う方や英語がわからないという方は、再度「海外ATMでのキャッシング方法」の項を読むようにしてください。

海外でもATMによっては、日本語表記で表示されるATMもあります。ただ、日本語で表示されるATMはそれほど多くないので、ATMでのキャッシング方法は覚えておくようにしましょう。

旅行先によって繰上げ返済できない場合がある

セディナカードであっても、旅行先によっては繰り上げ返済が出来ない場合があります。それは、Wi-Fi環境が整っていない場所や電波がない場所です。

海外では、ATMを使った繰り上げ返済はできないため、ペイジー(ネット返済)を使った繰り上げ返済のみになります。

しかし、ネット環境が整っていない地域では、セディナビにログインすることもできないので繰り上げ返済を行うことはできません。

海外でも、ネット環境が整っていない地域は多くあるので、そのような場所に旅行に行く場合は繰り上げ返済ができないということを覚えておきましょう。

海外では、ATMでの振り込みによる繰り上げ返済も行うことができません。電波のない地域では、指定日による返済しか行うことができないので注意してください。

ATMを利用した際は最後まで気を抜かないようにする

海外ATMでキャッシングを行うのなら現金がでてきたからといった安心してはいきません。最後まで気を抜かないことが重要です。

キャッシング方法のところでもお伝えしたように、海外のATMには盗難防止機能が付いているものが多くあります。

キャッシュカードが排出された後、そのままにしておくとATMがキャッシュカードを勝手に吸い込むようになっています。

また、ATMが吸い込む際には警告がでないものが多く、気づいたときにはなかったなんてケースもあるのです。

そのほかにも、海外のATMには「終了」を押さないとそのまま使用できてしまうATMもあります。

終了を押さずにATMを離れてしまえば悪質に使用されてしまい、後々身の覚えがない請求が来てしまう恐れもあります。

ATMを離れるときは、しっかりと最初の画面に戻っていることを確認するようにしてください。

海外のATMは日本のATMとは違う点が多くあります。キャッシングがうまくいったからといって油断せず、最後まで気を抜かないことが重要です。

ATMによってはセディナカードが使えない場合がある

海外のATMでは地域によって、「VISA」「mastercard」「JCB」といった表記があるにも関わらずキャッシングできない場合があります。

多くのATMがある地域でなら、ほかの場所のATMを使うこともできますが、地域によってはATMがなかなかない場所もあります。

ATMがあったからといって必ずキャッシングできるとは思わない方が良いでしょう。

海外に行く場合は、キャッシングできないことも想定しておき、ある程度の現金も用意しておくことが重要です。

年会費無料でキャッシングできる最強のセディナカード

|

|

|

| 年会費(税別) | 無料 | 無料 |

| 家族会員(税別) | 無料 | 無料 |

| カード紛失・盗難保険 | 〇 | 〇 |

| ネットセキュリティサービス | 〇 | 〇 |

| 国内旅行傷害保険 | × | 利用付帯:1,000万 |

| 海外旅行傷害保険 | × | × |

| ショッピング保険 | 〇 | 〇 |

| ブランド |

ここまで、セディナカードのメリットや注意点についていろいろと解説してきました。そんなセディナカードの中でも、上記の2つのセディナカードがおすすめです。

その理由は、やはり年会費無料で作ることができるということです。

年会費無料で、これほどのお得に海外キャッシングできるクレカはセディナカード以外には他にないと言えるでしょう。

また、セディナカードで選べるブランドは全て国際ブランドとなっています。

そのため、どのブランドでも安心して海外キャッシングを行うことができるため、不自由なく使用することができます。

セディナカードであれば、海外で両替するよりもお得にキャッシングできたり、繰り上げ返済により利息を安くできたりと海外キャッシングでのメリットは豊富です。

まさに、「海外で最強のキャッシングカード」といっても過言ではありません!

もし、海外に行く予定があるのならぜひセディナカードを作り、お得にキャッシングを行うようにしましょう。

海外旅行に行く方で、海外旅行保険に加入していない人は多いです。

しかし、これって正直やばいです。こっちがひやひやしてしまうくらい、危ないです!

たとえば、アメリカで手術すると盲腸で300万円とかの費用になります。海外旅行保険加入していないと、これが自腹です。

ヤバいですよね。破産してしまいます。

そこで、海外旅行保険に加入しましょう。とはいっても、海外旅行保険付きのクレジットカードを発行すればオッケーです!

おすすめのカードは、エポスカードです。

うれしいことに、自動付帯なのでエポスカードを持っているだけで、海外保険が適用されます!

年会費無料で海外旅行保険に加入できるので、持っていなければ損ですよね。