三井住友系のクレジットカードを利用するとき、支払い方法に「マイ・ペイすリボ」を設定すると、キャッシュバックのポイントが高くなったり、年会費が安くなったりします。

特に、ANAの特典航空券を手に入れるためにクレジットカードで払っている人は、最速で目標マイルを達成するために必ず覚えておきたい支払い方法です。

このページではリボ払いの「マイ・ペイすリボ」がどのようなものか理解し、ポイントを倍にする方法を詳しく解説していきます。

「マイ・ペイすリボ」とは?

マイ・ペイすリボとは、買い物1回払いで支払った総額が自動的にリボ払いになる支払い方法です。

毎月の支払い金額を安くすることができるため、支払い総額が一定であることをメリットとして謳っています。

ただ、実際にはリボ払いの金利手数料は年率15%と非常に高いので、リボ払いの残高が増えるほど利子で支払う金額が大きくなってしまいます。

毎月の支払い金額が一定だからという理由で、この支払い方法を安易に使うのはおすすめできません。

ただし、マイルを貯めるためにこの方法を駆使すると、かなり効率よくマイルを貯めることができます。このページで使い方をマスターして、あなたも賢くいこなすようにしましょう。

ボーナスポイントでマイルがザクザク貯まる

まず、マイ・ペイすリボでの月々の支払いをすることでボーナスポイントが付与されます。通常なら毎月1,000円利用するごとに1ポイントずつ貯まっていきます。

貯まったポイントは様々な特典に交換する事ができます。

僕の場合は一番還元率が高くなる「ANAマイル」へ、すべてのポイントを移行しています。

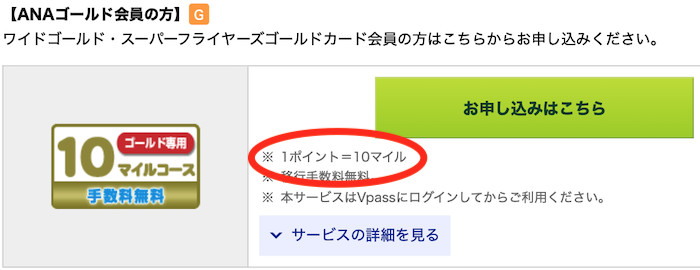

ポイントの移行レートは利用しているクレジットカードのグレードによって変わります。たとえば、ANAゴールドカードなら1ポイントを10マイルに交換することができます。

さらに、全額を通常通り支払う場合は「1,000円=1ポイント」ですが、リボ払いにすると追加で1,000円ごとに1ポイントのボーナスポイントを貯めることができます。

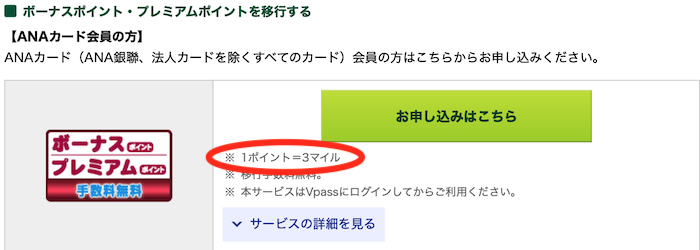

ボーナスポイントは「1ポイント=3マイル」で移行することができます。

今回は、ANAカードでためたマイルを移行する前提で考えてみましょう。

| 通常ポイント | リボ払いボーナスポイント | |

| 5マイルコース | 1ポイント=5マイル | 1ポイント=3マイル |

| 10マイルコース | 1ポイント=10マイル | |

| 15マイルコース | 1ポイント=15マイル |

仮に10マイルコースで30,000円分の決済を行う場合、通常ポイントとボーナスポイントが30ポイントずつ手に入ります。

これをマイルに移行すると、通常ポイントは300マイルに、ボーナスポイントは90マイルになるので390マイルが貯まります。

ANAカード以外でマイルを貯める場合、1ポイント=3マイルの移行レートになります。

このように、通常ポイントだけでなくボーナスマイルも貯めるとマイルが一気に貯まっていくため、マイルで手に入る特典航空券をより早く手に入れることができます。

リボ払いを1円にする具体的な方法

リボ払いを1円にする方法について、結論から説明すると100円〜999円の間でリボ残高を残せばOKです。

どうしても1円だけ手数料を発生させたいのであれば、100円のリボ残高を残せばOKです。ただし、100円のリボ残高を残すには電話で金額を変更するしかありません。

僕は面倒なのが嫌なので、電話で金額を変更することはありません。すべてインターネットからの金額変更で済ませています。

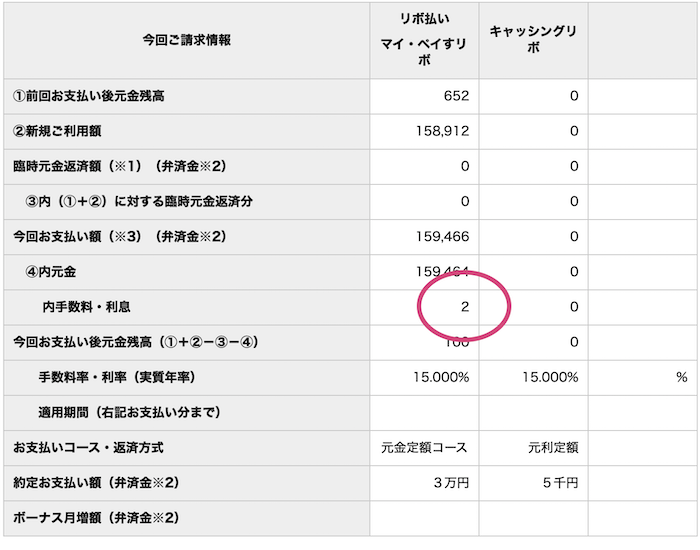

たとえば、上の画像のように652円のリボ残高を繰り越しても、8〜9円くらいしか請求されません。仮に999円をリボ残高を繰り越したとしても、請求される手数料はたったの13円です。

「いったいどんな風にリボ手数料を計算しているんだ?」と思う人もいるかも知れませんね。具体的なリボ手数料の計算は以下の通りです。

リボ手数料 = リボ残高 × 0.15(年利率15%) ÷ 12

「99円以下にすれば良いんじゃん!」と思うかもしれませんが、マイ・ペイすリボのリボ払いの利息がつくのは100円からとなっているため、100円以上を設定しています。

もし99円以下で設定すると、その月のリボ残高は0円で計算されるためボーナスポイントは付与されません。

さらに、電話からだと1円単位で金額を調整することができますが、インターネットから変更する場合は千円単位でしか変えられません。。

ただ、それでも僕は電話での変更をしません。

その理由は、電話口でかなり待たされることです。電話でコールセンターにつなごうとすると、混雑しすぎてて10分以上待たされることがザラにあります。

10分も電話口で待った挙げ句に節約できるのがたったの10円です。それなら、さっさとネットで金額を変更して他のことに時間を割いたほうがいいでしょう。

そういうわけで、僕の場合はインターネットで金額の変更をおこなっています。

マイ・ペイすリボの毎月の金額変更は1分で完了!

マイ・ペイすリボのリボ残高の変更は1分足らずで終了します。

初回は慣れずに多少時間がかかるかもしれませんが、2回目や3回目なら1分もかかりません。

まずは、Vpassのページを開いてログインします。

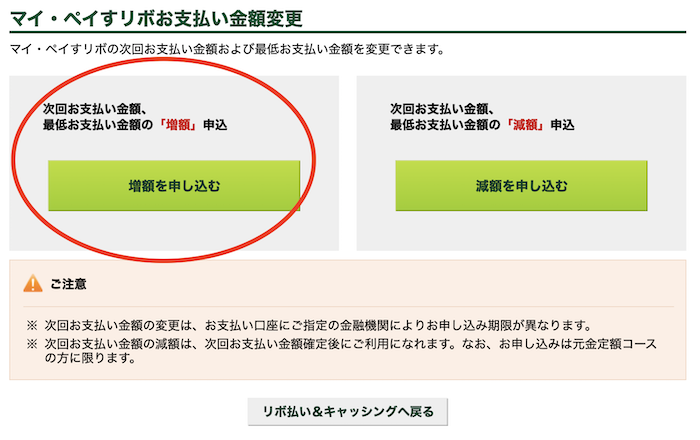

次に、「リボ払い&キャッシング」を選択してリボの金額変更画面にカーソールを移して、「リボ払いお支払い金額の変更」をクリックします。

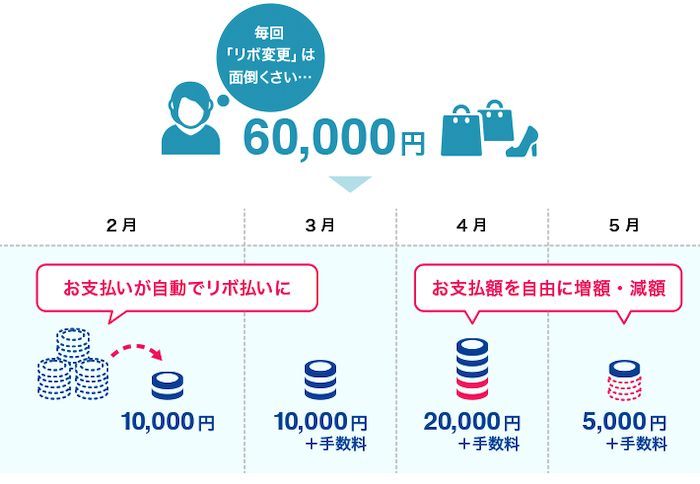

次に、「増額」か「減額」の申し込みの選択画面になります。リボ払いは「毎月決まった金額だけ支払う方式」なので、毎月残高金額を調整する必要があります。

僕の場合は、もともと3万円のリボ払いを設定しています。たいていの支払金額はそれ以上になるので、毎月「増額」して利息が発生するようにしています。

ここでのポイントは「この支払い金額を下回ることはないだろう」という金額を設定しておくことです。

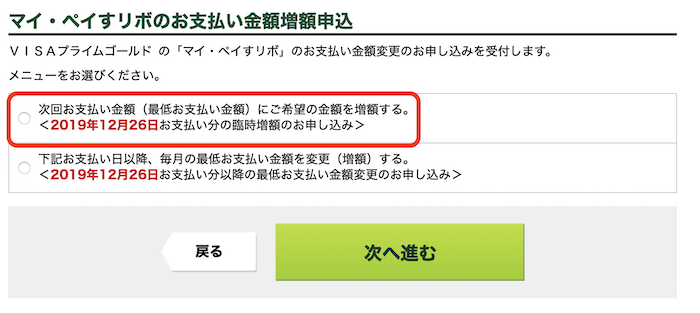

リボの支払い金額の変更は「次回だけ」「次回以降」の2つから選べますが、下記画像のように「次回だけ」を毎回選ぶようにしましょう。

もし「次回以降」を選んでしまうと、翌月になって減額なのか増額なのか混乱してわかりにくくなってしまいます。

手続きはシンプルにしたほう分かりやすいですし、毎回増額か減額か確認する手間がかからないので「次回だけ増額」を毎月するのがオススメです。

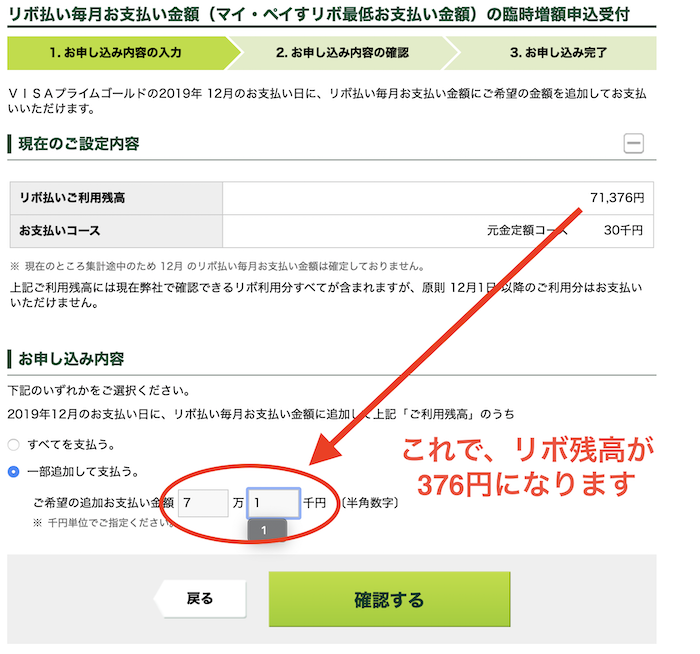

次に、申込み時点で支払うことになっているリボ払いの残高を確認します。たとえば、金額変更前は71,376円のリボ残高ある状態になっています。

このままだと71,376円がリボ払いの残高として翌月まで残ってしまうので、999円以下のの残高になるように調整します。

1,000円未満は切り捨てて支払うため、71,000円支払い完了です。

追加の支払金額は、71,000円で残りの376円を残高にすればいいだけなので簡単ですね。

参考までに、71,376円をリボ残高で繰り越す(変更し忘れる)と、翌月利息として893円請求されることになります(汗)

ちなみに、今回の支払い例では「376円」をリボ残高で繰り越していますが、この場合の利息は次のとおりです。

376 ÷ 15% ÷ 12ヶ月 =4円( 4.7円の小数点切り捨て)

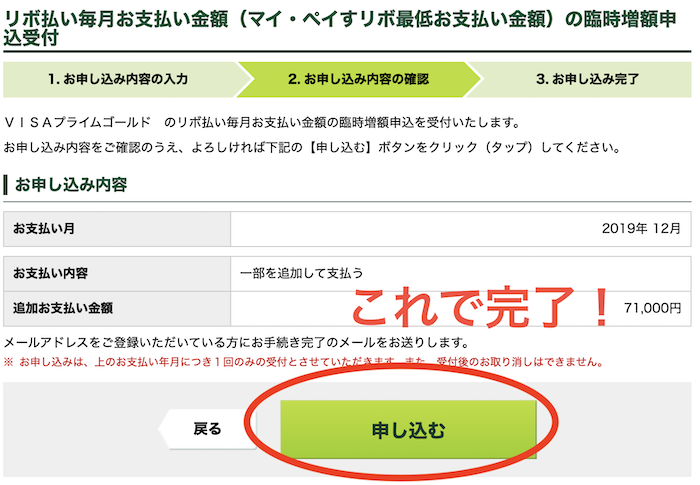

こうして、追加の金額を入力したら「確認する」のボタンを押して次の画面に移ります。

最後に「申し込む」のボタンを押せば完了です。

最初の慣れないうちは、この作業をするのに5分程度かかりましたが、今では1分足らずで作業が終わります笑

リボ払いを1円にしたい場合、毎月電話で100円のリボ残高を設定しましょう。

100円 ÷ 年利15% ÷ 12ヶ月 = 1円(1.25円の小数点切り捨て)

リボ払いをし忘れる→余分な支払い発生

リボ払いの残高変更をし忘れた場合の、支払利息の金額は僕にとってはかなり大きい金額です。

だって、たった1分の作業だけで支払う必要もないお金を払わなければいけないのだから、大損ですよ。

では、具体的に1回支払い忘れると、どれくらい損するのか解説します。

金額の変更を忘れるといくら余分に払う?

クレジットカードを発行する会社によって手数料は変わってきますが、一般的にリボの手数料率は年率15%となっています。

15% ÷ 12ヶ月 = 1.25%

月割にすると1.25%ですね。

実際に3万〜20万円までの金額変更を忘れたときに、年率15%として、翌月に追加で支払うことになる、リボ利息の金利手数料は次の表の通りです。

| 支払金額(元金) | 月々発生する金利手数料 | 支払総額 |

| 3万円 | 375円 | 30,375円 |

| 5万円 | 625円 | 50,625円 |

| 8万円 | 1,000円 | 101,000円 |

| 10万円 | 1,250円 | 101,250円 |

| 20万円 | 2,500円 | 202,500円 |

たとえば、8万円の支払いを忘れると1,000円の金利手数料を翌月に支払わなければいけなくなります。

つまり、使った金額に1,000円加算した金額を支払わなければいけなくなるのです。

お得にマイルを貯めるためにリボ払いを利用しているのに、無駄な出費が発生したのでは意味がありませんね。

そのため、月々の支払金額が確定したという連絡が届いたらすぐにリボ払いの残高を増額・減額するようにしましょう。

リボ払いで手数料発生しない→ボーナスポイントなしで損する!

「手数料を発生するのは嫌だ!1円も損したくない」という理由でリボ払いの残額を残さないとどうなるのでしょうか。

その場合は、当然ながらリボ払いで発生するはずのボーナスポイントが1ポイントも発生しません。

仮にリボ払いの利息を1回も払わなければ、毎月1円のリボ利息を支払っているとして、12円節約することができます。

1年間でたったの12円節約できるだけです。

では、あなたが年間100万円の決済をしているとして、12円のリボ利息と引き換えにどれくらい得すると思いますか?

200万円決済したときのボーナスポイントは、なんと36,000円分!?

たとえば、ANA VISAワイドゴールドカードで200万円決済した場合を考えてみます。

リボ払いに関係なく手に入る通常ポイントは1000円=1ポイントなので200万円=2,000ポイントになります。

リボ払いを利用したとき、獲得できるワールドポイントが2倍となるためボーナスポイントとして2000ポイント追加でもらえます。

全部のポイントをマイルにする場合、以下のレートでマイルに移行します。

通常ポイント:1ポイント=10マイル

ボーナスポイント:1ポイント=3マイル

獲得したボーナスポイントの2,000ポイントを3マイルで移行すると、合計6,000マイルになります。

この6000マイルをさらに、どんどん貯めていって通常ポイントと合算して85,000マイルが貯まったとします。

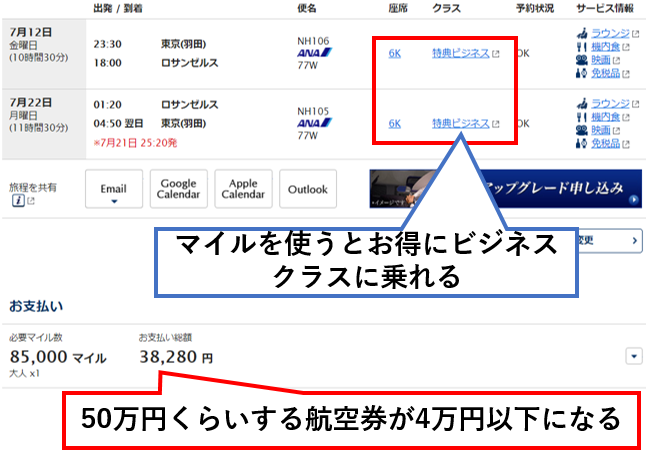

たとえば、上の画像は僕がマイルを利用してビジネスクラスに乗ったときのものです。

50万円 ÷ 85,000マイル = 約5.9円/マイル

ビジネスクラスの航空券を予約すると、1マイル約6円の価値になります。

航空券購入に必要なマイル数は路線によって変わってきますが、ビジネスクラスの特典航空券に交換するときには、おおよそ1マイル5〜7円程度で使うことができます。

つまり、200万円で発生するボーナスポイント(6,000ポイント)の価値が36,000円相当になったのです。

・リボ利息をなくして、12円の節約

・リボ利息(12円)払って、36,000円得する

どちらが良いのかは言うまでもありませんね。

カレンダーに「支払額変更日」を書けば忘れない

リボ払いの期日を忘れないようにするためには、カレンダーにあらかじめ予定を入力してしまうか、金額確定のお知らせメールが来たらすぐに変更してしまうことです。

だいたい支払い日の2週間前くらいに翌月支払う金額のお知らせがメールで届きます。

たとえば、僕の場合は月末締め、翌月26日払いの支払いで利用していますが、だいたい毎月10日か11日頃にこのような支払金額確定のメールが届きます。

このメールをチェックしたら、ご飯を食べていようが、仕事をしていようが即座にリボ払いの金額を変更します。

金額の変更を忘れてしまったときの損失がかなり大きいので、これだけは毎月忘れないように即座に変更手続きをしています。

特に、請求金額の多かった月のボーナスポイントはかなり貯まるので、この機会を見逃しては本当に損です。

マイ・ペイすリボの設定は3分足らずで完了!

マイ・ペイすリボの支払いは簡単に設定することができます。

クレジットカードの申し込み時点で設定する方法と、申し込んでから設定する方法があります。

「よくわからないからリボ払いはしない」と思ってクレジットカード作成時に申し込まなくても、次の方法で簡単に支払い方法を変えることができます。

メニューの「リボ払い&キャッシング」を選択します。

次に、『「マイ・ペイすリボ」のお申し込み』のボタンをクリックします。

この次に月々支払うリボ払いの金額を入力するだけです。

僕の場合は毎月支払う金額を増額することを前提に、毎月3万円のリボ残高を初期設定しています。

中途半端に多い金額にしておくと「増額と減額どっちだっけ?」と混乱してしまいます。

リボ払いの失敗を防ぐために、少なめの金額を設定して毎月増額するのがオススメです。

マイ・ペイすリボを使うメリット・デメリット

マイ・ペイすリボを使った支払累計総額が、既に1,000万円を軽く超えている僕が思い当たるメリット・デメリットをそれぞれ2つずつ取り上げてみます。

リボ払いのメリット1:ポイントが貯まる

マイ・ペイすリボを使う最大のメリットはボーナスポイントが付与されるので、ボイントがどんどん貯まります。

ボーナスポイントはさまざまなギフト券や金券と交換できます。

たとえば、航空会社のマイルにするのは鉄板の交換方法だといえます。実際、僕もANAのマイルボーナスポイントを1P=3マイルで交換しています。

また、マイル以外にもiTunesギフトカードや、Amazonギフト券、クレジットカード会社が提供している商品などとも交換することが可能です。

このように、リボ払いで貯めたポイントはさまざまなギフト券やマイルと交換することができます。

リボ払いのメリット2:ゴールドカードの年会費が安くなる

マイ・ペイすリボの支払いを選択することで、ゴールドカードの年会費を安くすることができます。

たとえば、ANAのゴールドカードは年会費が1万円以上するクレジットカードです。充実したサービスではあるものの、年会費が高いのがどうしてもネックになってしまうんですよね。

ところが、マイ・ペイすリボで年に1回でも支払いをすることで、年会費がお得になります。

| 通常 | マイ・ペイすリボ登録後 | |

| ANAワイドゴールド | 税抜14,000円+税 | 税抜10,500円+税 |

| ANAスーパーフライヤーズゴールド | 税抜15,000円+税 | 税抜11,500円+税 |

たとえばANAワイドゴールドでマイ・ペイすリボを1回でも利用して支払利息が発生すれば、年会費が3500円安くなります。

ANAワイドゴールドよりグレードが低い、ANAワイドカードの年会費は税抜7,250円ですが、ゴールドカードと同等の10マイルコースを利用すると、追加で税抜6,600円の手数料が毎年かかります。

マイ・ペイすリボを利用するとゴールドカードがお得に持てることもかなり大きいメリットです。

リボ払いのデメリット1:金額変更の手間がかかる

マイ・ペイすリボの良い点ばかりを解説してきましたが、デメリットもあります。

まず、1つ目のデメリットは金額変更の手間がかかってしまうことです。

極論をいえば、ポイントが発生しなくて良いのであれば金額変更の手間は必要ないでしょう。ただ、その場合はボーナスポイントを貰うことができません。

ボーナスポイントをゲットするために、毎月1分の手間を掛けられない人はマイ・ペイすリボを使った支払い方はおすすめできません。

また、支払い期日をカレンダーに書いてお金の管理ができる人でないとうっかり支払い忘れてしまうこともあるかもしれません。

過去に一度もクレジットカードの支払延滞や、家賃・水道光熱費などの支払い漏れがなければ心配ありません。

しかし、何回も公共料金や家賃の支払いを延滞させたことがある人は、リボ残高の金額変更を忘れてしまう恐れがあるため、リボ払いは避けるべきでしょう。

リボ払いのデメリット2:少額のリボ手数料がかかる

また、ボーナスポイントをゲットするためには1円以上の利息手数料を発生させる必要があります。

具体的には、毎月100円ずつのリボ残高を発生させれば1円のリボ手数料が発生することになります。

冷静に考えられる人なら、「たった1円」の支払いだけで何千円どころか何万円も得するお得な支払い方法だとわかるはずです。

ただ、(僕には理解できませんが)世の中には目先の1円も損したくない人がいるのも確かです。

そのような人は、大人しくすべての決済を現金で済ませておきましょう笑

このように、マイ・ペイすリボのメリットどデメリットを知った上でリボ払いを利用すれば怖いことは何もありません。

まとめ

マイ・ペイすリボはどのようなものなのか、また利用することでどれくらい得するのか理解しててもらえたのではないかと思います。

クレジットカードの還元率は1%と言われていますが、この1%も決済する金額が大きくなればなるほど大きな差になります。

特に、飛行機を使って旅行するのが好きな人であればマイ・ペイすリボは知っておいて損はないでしょう。

あなたも「マイ・ペイすリボ」をマスターして、お得にポイントを貯めるようにしましょう。