世界的に有名なカードの国際ブランドといえば、VISAやMasterCardを思い浮かべる方が多いですよね。

しかし、日本人にとって1番なじみがあるのは、日本から発行されている唯一の国際ブランド「JCB」です。

JCBには、他の国際ブランドにはない日本人に嬉しいメリットがたくさんあります。

そこで今回は、海外旅行でお得に使える海外旅行保険付きのJCBカードランキングや、覚えておきたい海外旅行保険のポイントについてわかりやすくお伝えしますね!

海外旅行保険付きおすすめJCBカードランキング

JCBが海外旅行でも多くの日本人に選ばれている理由は、なんといっても手厚いサポートに定評があるからなんです。

例えば、英語が苦手な方にもしっかりとフォローしてくれる「JCBプラザ」では、観光案内はもちろん、レストランの予約も代行してくれるんですね。

さらにハワイでは、ワイキキのトロリーバスに無料で乗れる特典まであります。

海外でJCBは不便だといわれることもありますが、反対にJCBならではのメリットを活用する人も増えているんです。

では早速、JCBをさらにお得に活用するために便利な、海外旅行保険付きのおすすめランキングをご紹介します!

JCBゴールドカード

| 年会費 | 10,000円+消費税 |

| 海外旅行保険の適用条件 | 自動付帯 |

日本人が海外でも便利に使えるゴールドカードとして親しまれているのが、こちらのJCBゴールドカードになります。

年会費は10,000円+消費税となりますが、ウェブから申し込むことにより、初年度は無料になるサービスを行っているのが特徴的です。

これなら、まずは1年間じっくりと試してみることができますよね!

そんなJCBゴールドカードのメリットをみると、以下の嬉しい5つのポイントがありました。

1つ目のポイント

空港ラウンジサービスが無料で使えるところです。

フライトまでの時間を、空港ラウンジで優雅に過ごすことができるのは、かなり嬉しいメリットですよね。

2つ目のポイント

OkiDokiポイントが付与されるところです。

このOkiDokiポイントとは、JCB独自のサービスになります。

月の利用合計1,000円につき1ポイントが付与されるため、通常のカードよりも効率よくポイントを貯めていくことができるんですね。

3つ目のポイント

チャージ不要の電子マネーであるクイックペイが利用できるところです。

電子マネーは便利ですが、チャージするのが少々面倒だと感じたことはありませんか。

クイックペイなら、わざわざチャージする必要がなく、後払いで利用することができます。

4つ目のポイント

海外旅行保険がかなり充実しているところ!これは、JCBゴールドカード最大のメリットともいえます。

比較的ゴールドカードは、海外旅行保険の補償額が高めとなっています。

そんなゴールドカードの中でも、JCBゴールドカードは補償額がとても手厚いんですよ。

例えば、海外旅行で1番使う可能性の高い怪我や疾病による治療費用の上限額ですが、こちらは300万円です。

さらに、他の補償内容も以下をみていただくとわかるように、とても充実しています。

| JCBゴールドカード 海外旅行保険の補償額 | |

| 補償内容 | 補償金額 |

| 傷害死亡・後遺障害 | 5,000万円/1億円 |

| 傷害治療費 | 300万円 |

| 疾病治療費 | 300万円 |

| 携行品損害 | 50万円 |

| 賠償責任 | 5,000万円/1億円 |

| 救済者費用 | 400万円 |

さらに、「傷害死亡・後遺障害」と「賠償責任」は、交通費等をカード払いした場合、上限が1億円と大きくなります。

5つ目のポイント

海外旅行保険に家族特約がついているところです。JCBゴールドカードの家族特約は、配偶者や同居の親は対象外です。

19歳未満の子供のみ家族特約の対象となりますが、こちらに関してもかなり保障額が手厚いんですよ。

| 家族特約の補償額 | |

| 補償内容 | 補償金額 |

| 傷害死亡・後遺障害 | 1,000万円 |

| 傷害治療費 | 200万円 |

| 疾病治療費 | 200万円 |

| 携行品損害 | 50万円 |

| 賠償責任 | 2,000万円 |

| 救済者費用 | 200万円 |

通常のカードなら、家族特約の補償額が本会員の1/2程度になってしまうことも少なくありません。

しかし、JCBゴールドカードは治療費の上限額も200万円だし、傷害死亡・後遺障害や賠償責任も充実しているのが特徴的です。

ただし、本会員はキャッシュレス受診が利用できるのに対し、家族特約はキャッシュレス受診が不可となります。この点だけご注意くださいね。

年会費無料JCB EIT(エイト)カード

| 年会費 | 無料 |

| 海外旅行保険の適応条件 | 自動付帯 |

JCBならではのメリットをしっかりと実感できるのが、こちらのJCB EIT(エイト)カードです。

まず1番注目したいのは、やはり年会費が無料のところですよね。

年会費が発生しないカードなのに、不正利用等に対する対応もしっかりしていますし、海外旅行保険が「自動付帯」で付いてきます。

一般的な年会費無料のカードは「利用付帯」のことが多いため、自動付帯で海外旅行保険が適用されるのは、とても便利なんですよ!

そんなJCB EIT(エイト)カードの気になる海外旅行保険の補償額は以下となります。

| JCB EIT(エイト)カード 海外旅行保険の補償額 | |

| 補償内容 | 補償金額 |

| 傷害死亡・後遺障害 | 2,000万円 |

| 傷害治療費 | 100万円 |

| 疾病治療費 | 100万円 |

| 賠償責任 | 2,000万円 |

| 携行品損害 | 20万円 |

| 救済者費用 | 100万円 |

年会費が無料のカードなので、上記でご紹介したようなゴールドカードほどの補償はありません。

しかし、これだけの補償が無料でついてくることを考えると、かなりお得感があります。

また、キャッシュレス受診が可能な点や、カードで購入した商品の破損や盗難を補償してくれるショッピング保険もついてくるところは、とても大きなメリットになりますね。

ちなみに、家族特約はありません。空港ラウンジの利用も不可となります。

18歳以上なら家族カードを発行することができるため、配偶者に関しては家族カードで海外旅行保険をカバーしてください。

JCB一般カード

| 年会費 | 1,350円 |

| 海外旅行保険の適応条件 | 利用付帯 |

海外旅行でも、幅広く活用することができるのが、こちらのJCB一般カードです。

高校生を除く18歳以上から申し込みができるJCBカードになっていて、年会費は1,350円となります。

ウェブからの申し込みで、初年度の年会費が無料となり、さらに以下の2つの条件を満たすことにより年会費無料が持続するシステムです。

・ウェブ明細登録

・年間50万円以上のカード利用

日ごろから車を運転される方も、JCBのETCカードなら年会費が無料で作れます!

そんなJCB一般カードの気になる海外旅行保険の補償内容ですが、以下となります。

| JCB一般カード 海外旅行保険の補償額 | |

| 補償内容 | 補償金額 |

| 傷害死亡・後遺障害 | 3,000万円 |

| 傷害治療費 | 100万円 |

| 疾病治療費 | 100万円 |

| 賠償責任 | 2,000万円 |

| 携行品損害 | 20万円 |

| 救済者費用 | 100万円 |

JCB一般カードは、海外旅行保険の適用条件が利用付帯です。

自動付帯のように、出国した日から自動的に海外旅行保険が有効になるわけではなく、以下の条件を満たさなければいけないんですね。

・ウェブ明細登録

・交通費の支払い

交通費の支払いは、必ずしも出国前に行わなくてはいけないわけではありません。

出国後の海外旅行中であっても、公共交通機関の支払いに利用することにより、海外旅行保険を適用させることができます。

つまり、保険を適用させたい日に使用すれば、その時から90日間海外旅行保険が適用される仕組みです。

これなら、3ヶ月以上の長期海外旅行でも、他のカードと併用することにより、長い期間保険を適用させることが可能ですね!

実際に、海外旅行保険を長期適用させるための裏技として、こちらのJCB一般カードを利用する人がとても増えています。

JCBカードは海外では使えないところもあるので注意

海外旅行でも便利に活用できるJCBカードですが、国によっては使えないお店が多いんですね。

例えば、日本人から人気のあるハワイ、韓国、台湾といったお店では、JCBが使えるお店がほとんどです。

しかし、ヨーロッパなどになると、JCBを使えないお店が一気に増えてしまう可能性が高まります。

JCBの加盟店は年々増加しているため、以前と比較するとかなり便利になりました。

しかし、それでもいまだに使えないお店があることを考えると、世界シェアNo.1のVISAやMasterCardの方が便利な場合も多いことを覚えておいてくださいね。

海外旅行保険は1枚では足りない

クレジットカードに付帯している海外旅行保険は、保険料が発生しません。これを考えると、有料で加入する海外旅行保険よりも、かなりお得ですよね。

しかし、実際に有料保険とカードに付帯している海外旅行保険の補償内容を比較すると、上限額が大きく変わってくるんですよ。

これを考えると、少しでも補償を手厚くするためには、クレジットカード1枚では足りません!

このデメリットを解決するためには、クレジットカードを複数枚所持する必要があるんですね。

2枚以上所有して上乗せしよう

例えば、年会費無料のカードを2枚以上所有すれば、お金を一切かけることなく海外旅行保険の補償額を大きくすることができます。

残念ながら、傷害死亡や後遺障害に関しては合算することができませんが、治療費用は合算して使うことができるんですね。

つまり、1枚のカードの治療費用の上限額が200万円だとしたら、2枚所有することで倍近い補償額を得ることが可能なんです。

これなら、わざわざ保険料の高い有料保険に加入しなくても、海外旅行保険の補償額を手厚くすることができます。

2枚目はVISAかマスターカードにしよう

1枚目のクレジットカードをJCBで発行した場合、二枚目の国際ブランドはVISAかMasterCardで申し込むのがおすすめです。

理由としては、同じ銘柄のクレジットカードでも、国際ブランドを変えることで2枚持ちできる可能性があります。

さらに、クレジットカードの銘柄を変えた場合でも、国際ブランドを変えることによって、海外旅行で便利に使えるようになるんですね。

先ほどご紹介したように、JCBは使いづらい国も少なくありません。

JCBで対応できなかった時、VISAやMasterCardがあれば、問題なくお店で利用することができます。

JCBカードのクレジットカードを比較する注意点

JCBカードのクレジットカードを比較するポイントは、以下の3つです。

- 自動付帯かどうか

- キャッシュレス受診があるかどうか

- 家族がいる方が特約をチェック

それでは一つ一つ解説していきますね!

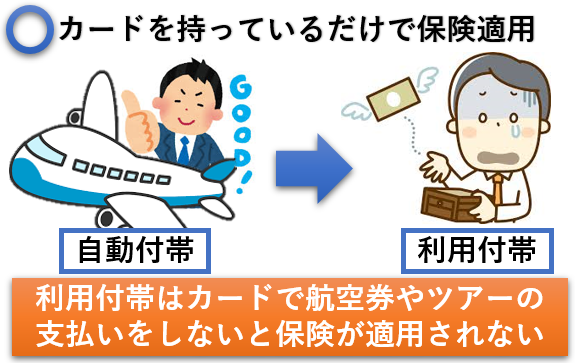

自動付帯かどうか

上記でJCBのおすすめクレジットカードを3枚ご紹介しましたよね。

そちらをみていただいてもわかるように、海外旅行保険の適用条件には、以下の二通りあります。

- 利用付帯

- 自動付帯

まず利用付帯の場合ですが、こちらは自動的に海外旅行保険が適用されるわけではありません。

ツアー代金の支払いや、航空代金の支払いにカードを利用しないと、海外旅行保険が適用されないんですね。

ほとんどのカードは出国前に利用することが条件となっているため、かなり不便なんですよ。

そこでおすすめなのは、やはり自動付帯になります。

海外旅行の適用条件が自動付帯なら、特に何か特別なことをしなくても、自動的に海外旅行保険が有効になるんです。

ツアー代金の支払いや、航空代金の支払いに使う必要もないため、面倒な手間が一切発生しません。

ただし、3ヶ月以上の長期旅行を検討されている方は、上記でご紹介したJCB一般カードの利用付帯のような裏技が使えると便利な場合もあります。

3ヶ月以内なら自動付帯が便利。

3ヶ月以上なら、自動付帯+裏技が可能な利用付帯の2枚持ちが便利。

このように考えておくと、わかりやすいかもしれませんね!

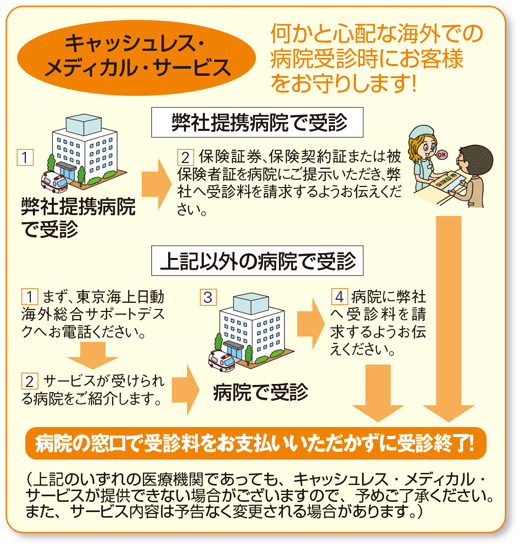

キャッシュレス受診があるかどうか

キャッシュレス受診とは、キャッシュレス・メディカル・サービスのことを指します。

みていただくとわかるように、怪我や病気により病院を受診した場合に、会計窓口でお金を直接支払う必要がありません。

病院から直接保険会社に請求される仕組みとなっているため、一切お金を立て替えなくて良いのが特徴的です。

しかし、キャッシュレス受診が不可の場合には、自分自身で一度お金を立て替え、帰国後に保険会社に請求しなくてはいけません。

海外の医療費は高額となっているので建て替えるのも大変ですし、帰国してから保険会社に請求するのも面倒です。

これを考えると、キャッシュレス受診はとても便利なシステムですよね。クレジットカードを発行する際には、必ずチェックしておきたい項目です。

家族がいる方は特約をチェック

単身で海外旅行にいかれる方の場合は、わざわざ家族特約をつける必要はありません。

しかし、ファミリーで海外旅行にいかれる場合には、家族特約がついていないと、配偶者や子供が無保険になってしまう可能性があるんです。

有料保険を活用するという手もありますが、先ほどもご紹介したように保険料が発生します。

お金をかけずに、家族の補償をつけるためには、家族特約のついたカードを発行するのが最善策になってくるんですね。

ちなみに、年会費無料のクレジットカードの多くは、家族特約が付いていません。

家族特約が付いてくる可能性が高いのは、ゴールドカードになります。

また、家族特約が付いているカードの中には、適用条件が狭いものもあるので、そちらも注意するようにしてください。

理想的なのは、配偶者、両親、子供に至るまで全てカバーできる家族特約です。

ただし、家族の年齢が19歳以上なのであれば、家族カードを発行する手もあります。

家族カードなら、高い年会費をかけずに発行できる可能性が高いため、小さな子供がいないご家庭はこちらも検討してみてください。

キャッシングをするならJCBはおすすめしない

海外旅行に行く際には、少なからず旅行先の外貨が必要となりますよね。

日本円と旅行先の外貨を両替する一般的な方法として挙げられるのが、銀行や空港の両替所です。

しかし、これだとレートが悪くなってしまう可能性があるため、損してしまう人も少なくありません。

そこで、お得に両替する方法として多くの方から利用されているのが、クレジットカードを使ったキャッシングです。

これなら、ATMから簡単にお金を引き出すことができますし、両替所よりも外貨取扱手数料が安くなるんですね。

ただし、国際ブランドによって外貨取扱手数料は変わってきます。

少しでも外貨取扱手数料をお得にしたいのであれば、国際ブランドはMasterCardがおすすめなんですよ。

VISAやJCBと比較しても、MasterCardは為替レートが良いため、海外旅行に1枚持っているとかなり便利ですね。

海外でお得に外貨両替を考えている方は、ぜひJCBではなくMasterCardを検討してみてください!

海外旅行に行く方で、海外旅行保険に加入していない人は多いです。

しかし、これって正直やばいです。こっちがひやひやしてしまうくらい、危ないです!

たとえば、アメリカで手術すると盲腸で300万円とかの費用になります。海外旅行保険加入していないと、これが自腹です。

ヤバいですよね。破産してしまいます。

そこで、海外旅行保険に加入しましょう。とはいっても、海外旅行保険付きのクレジットカードを発行すればオッケーです!

おすすめのカードは、エポスカードです。

うれしいことに、自動付帯なのでエポスカードを持っているだけで、海外保険が適用されます!

年会費無料で海外旅行保険に加入できるので、持っていなければ損ですよね。