海外旅行中に、盗難やひったくりといった犯罪に遭遇してしまうことは、決して珍しくありません。

このような際に便利なのが、クレジットカードに付帯している海外旅行保険です。

海外旅行保険の項目の1つ「携行品損害」では、所持品を盗まれたり破損してしまったりした場合に、補償が受けられるんですね。

しかし! クレジットカードに付帯している携行品損害保険は、必ずしも新品の費用が全額補償されるわけではありません。

さらに、携行品損害保険で補償してもらう際には、条件に当てはまっているかしっかりと確認しなくてはいけないんですよ。

このページでは、海外旅行中の予期せぬトラブルに巻き込まれた際、携行品損害保険がどのようなケースで活用できるのか、「実体験」を交えてわかりやすく解説しています。

知っておくと得する情報ばかりなので、ぜひ役立ててみてください!

携行品損害保険で保証を受ける条件

海外旅行保険の「携行品損害」では、以下のいずれか3つの条件を満たしている場合、破損や盗難に対しての補償が受けられます!

条件1:日本から持っていったもの

海外旅行になると、「備えあれば憂いなし」で、あらゆる物を持っていきたくなりますよね!

携行品損害保険では、日本から持ってきた所持品に対し、盗難や破損に対する補償を受けられるようになっています。

ただし、「現金」「小切手」「有価証券」は携行品損害保険の対象外です。

わかりやすく説明すると、お財布を盗難されたとしても、携行品損害保険で中身の現金は補償されません。

もし保険対象になる物があるとすれば、「お財布本体」だけが補償の対象です。ただし、後で詳しく解説しますが買ったときの領収書や保証書があることが前提です。

また、クレジットカードに関しても、補償の対象外になります。

海外へ持ち込んだ所持品のなかで、一般的に携行品損害保険で補償されるもので多いのは、以下のようなものです。

- スマートフォン

- バック

- カメラ

- 時計

- 洋服

コンタクトレンズなどは補償されない可能性が極めて高いため、マンスリーのタイプを使っている人はご注意ください!

条件2:旅行中に購入して、自分で所有する身の回りのもの

携行品損害保険は、日本から持ち込んだものだけではなく、現地にて旅行中に購入したものでも、盗難や破損した際に補償されます。

ただし、自分で所有する身の回りのものに限定されるため、なかには補償が対象外になってしまうケースもあります。

どのようなものが身の回りのものに当てはまるのかというと、「三井住友海上」の公式サイトでは、以下のような記載がありました。

身の回り品は一例として次のものが該当します。

- カメラ

- 宝石

- 衣類

- 定期券を除く乗車券等

- パスポート等

必ずしも、すべてが対象になるわけではないといった記載もあったので、不明な点は直接保険会社に問い合わせてみるようにしましょう。

条件3:旅行開始前に、旅行のために他人から無償で借りたもの

海外旅行に行く際には、友人からカメラを借りたり、バックを借りたりすることってありますよね。

こちらは所有者が自分ではありませんが、このような際にも盗難や破損に遭遇した場合、無償で借りたものに関しては、携行品損害保険で保障されます!

携行品損害保険で支払われるのは修理費用

携行品損害保険は、基本的に修理費用を補償してもらえる保険です。

つまり、盗難や破損する前の状態に戻せるのが特徴的なんですね。

新品の費用が全額補償されるわけではない点に注意

携行品損害保険を利用したことがない人の中には、「中古が新品になって戻ってくるなんてラッキー!」なんて思われるかもしれません。

しかし実際には、新品の費用が全額補償されるわけではないんです。

盗難や破損前の、所持していた時点の価値でしか評価してもらえないので、買い換える際には自分で現金をプラスしなければいけないことも出てくるんです。

なお、こちらに関しては後ほど詳しく解説しますね!

免責額(3,000円)がある

クレジットカードに付帯している携行品損害保険は、一般的に免責額3,000円が発生します。

例えば、スマホを破損してしまい、保険会社から携行品損害保険を使って補償してもらうとしますよね。

すると、修理金額にかかわらず3,000円の自腹を切らなければいけないんですよ。

補償してもらえる金額が大きければ、3,000円を支払ってでも、携行品損害保険を利用したほうがお得です。

しかし、修理費や時価額が3,000円未満の場合には、携行品損害保険を使わず、自分で支払ってしまった方が良いでしょう。

たとえば、紛失したものが上の写真のような折りたたみ傘(購入価格2,200円)の場合は、自己負担の金額が大きいので申請しても損します。

補償の上限が10万円

一般的な携行品損害保険の補償上限額は1件・1点につき10万円です。

ただしこちらは、所持品1つに対しての上限額が10万円となるので、スマホとカメラの両方を別々に破損した場合には、以下のようになります。

- スマートフォン → 上限額10万円(免責額3,000円)

- カメラ → 上限額10万円(免責額3,000円)

携行品損害保険は、所持品1個あたりの補償上限額と、旅行1回あたりの補償上限額の2種類が存在します。

旅行1回あたりの補償上限額を上回る盗難や破損に遭遇した場合は、上限額を超えた額は対象外になってしまうんですよ。

お手持ちのクレジットカードの補償内容を確認し、所持品1個あたりの補償上限額と、旅行1回あたりの補償上限額を、両方チェックしておくのが良いですね。

新品が購入できるようにはならない

先ほどもご紹介しましたが、携行品損害保険は破損や盗難といった、予期せぬトラブル前の状態に戻すことを目的としています。

したがって、新品が購入できるようになるわけではありません。

なお、「盗難」と「破損」では補償額の計算方法が異なるため、以下を参考にしてください。

盗難→「購入時価格」もしくは、「時価額」の低い方

ひったくりなどの犯罪に巻き込まれてしまった場合、携行品損害保険では、「購入時価格」もしくは「時価額」の低い方を参考にします。

どれだけ愛用しているものであっても、購入してからの年数が経過していると、「時価額」が当てはまる形となるのでくれぐれもご注意ください。

また購入年月日が不明な場合は、発売された時点を基準にされてしまう可能性もあります。

破損→「修理費用」もしくは、「時価額」の低い方

スマホやカメラを落として破損してしまった場合は、修理費用もしくは時価額の低い方が補償額に適用されます。

「お金が支払われるなら、この機会に新品を購入しよう」

このように考える人もいますが、安く修理できるものであれば、それ以上の金額を補償してもらえるわけではないので、元の状態に戻すことを目的にしてください。

なお、壊れたものを「ジャンク品」としてオークションサイトで出品する方法もアリです。

【経験談】iPhone11 Max Proの盗難補償を受けるまでの流れ

ここからは、一般的なお話ではなく、僕自身の体験談になります!

海外旅行が好きなので、世界中のあらゆる国を旅していましたが、あるとき強盗に遭遇しました。

命に支障をきたすような大きな怪我はありませんでしたが、その代わりに購入してから3ヶ月しか経過していないiPhoneを盗まれてしまったんですよ。

南米旅行中、3ヶ月前に買った15万円のiPhoneを強奪される

南米旅行中に首を締められ、15万円で買った「iPhone11 Pro Max 256GB」を無理やり強奪されたんです。

これはいわゆる「首絞め強盗」になるんですが、強盗の1人が首を絞め、仲間がそのあいだに所持品を盗む、海外でよくみかける卑劣な犯罪の1つです。

画像にある僕の首をみていただくとわかりますが、大人の男でも簡単に抵抗はできない強さで強く首を絞められました。

![]()

また、下手に抵抗すると命の危険があるので、このような犯罪に遭遇してしまった際には、無抵抗に所持品を持っていってもらうしかないんですね。

首を絞められた直後に意識を失い、目を覚ましたときには周囲に人だかりができていたのを今でも鮮明に覚えています。

「まさか、自分が遭遇するとは…….」

と思って所持品を確認したところ、財布やクレジットカードは無事だったものの、「iPhone11 Max Pro」が無くなっていました。

おそらく、屋外で撮影していたのを遠くから見ていたのかもしれません……汗

クレジットカード会社に即座に連絡

盗まれてしまった後は平常心を取り戻し、「そうだ!クレジットカードの保険があった!」と思い、クレジットカード会社へと即座に連絡しました。

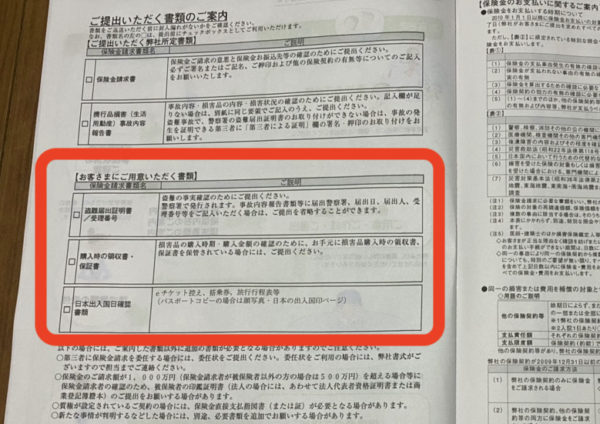

そこで手続きとして必要になったのが、以下3つの書類です。

- 盗難届出証明書(ポリスレポート

- 購入時の領収書と保証書

- 日本出入国日確認書類(パスポート、eチケット等)

これらの書類提出が求められたため、さっそく準備にとりかかることにしました。

では、簡単ではありますが、必要書類について一つ一つ説明していきますね。

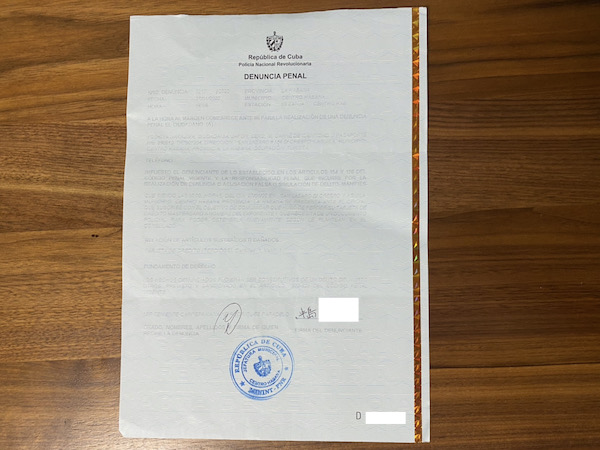

必要書類1:ポリスレポート(警察発行の事件証明書)

海外旅行中に強盗の被害にあった際には、事故内容を現地警察へ報告し、「ポリスレポート」を作ってもらいます。

これは盗難被害にあった証明書として必要になるので、できるかぎり現地の警察にお願いして発行してもらってください。

タイ、中国、アメリカ(一部の州)、スイスではポリスレポートの発行が有料の場合があります。

もしも、ツアーで時間の余裕がなかったり、帰国が迫っていたりする場合には、現在の状況だと取得が難しいことを保険会社に伝えましょう。

必要書類2:領収書や保証書

被害にあった所持品の領収書と保証書を、自宅にてかき集めます。僕の場合は、上のようなこう画像と購入時の領収書を準備しました。

これがあれば、自分で購入して所持していたことを簡単に明らかにできるため、あると便利なんですね。

ですが、人によっては紛失してしまったり、とっていなかったりすることもあると思います。

このような場合には、なくても補償してもらえる可能性が十分にあるので、保険会社の担当者に相談してください。

必要書類3:旅行したことを証明する書類

自分が旅行していたことを証明するための書類として、「パスポート」や「eチケット」を印刷して提出します。

パスポートの場合には、入国・出国のスタンプと、直筆の署名欄をコピーし、上記2つの書類と同時に提出しましょう。

これら3つの書類と、クレジットカード会社が郵送してくれた書類に必要事項を記載して提出すれば、後は保険会社からの連絡を待つだけです。

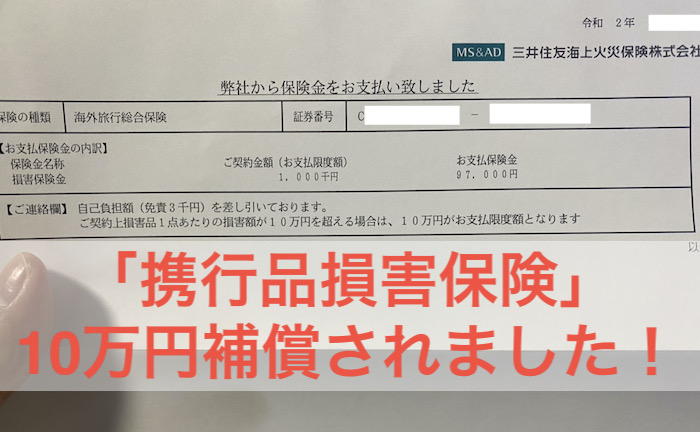

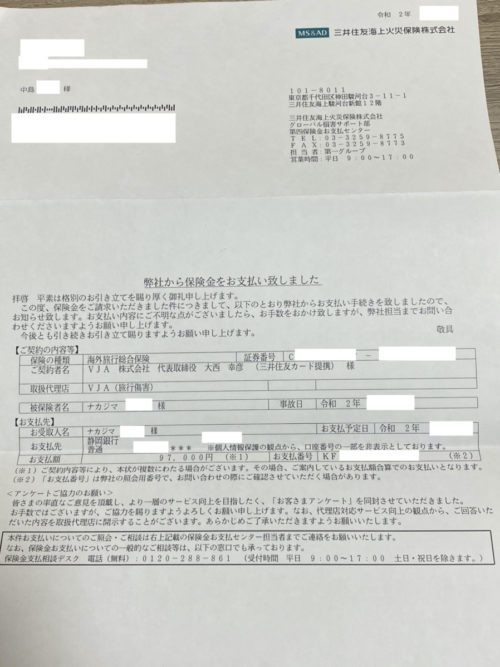

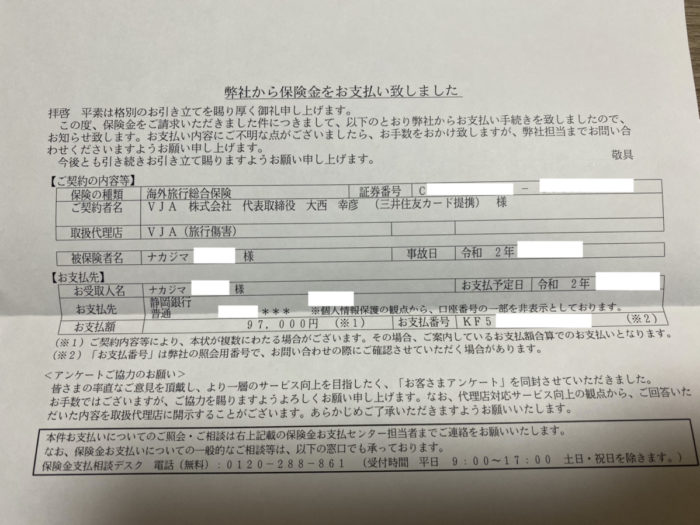

申請から1〜2ヶ月で指定した銀行口座に支払い

僕が携行品損害保険を申請したときの保険金支払い通知は、以下の通りです。

実際に保険金が入金されるまでには、申請から1〜2ヶ月の時間がかかります。

保険会社によってはもう少し早いところがあるかも知れませんが、一般的にこのくらいの時間を要すると覚えておいてください。

まとめ

海外旅行保険に付帯している「携行品損害」は、海外旅行中に使用する可能性が高い項目です。

クレジットカードを発行する際には、傷害・疾病による治療費用にばかり目がいってしまいますが、こちらもしっかりと確認しておいた方が良いでしょう。

治安の良い日本で暮らしていると、犯罪に対して鈍感になりがちですが、海外では強盗やひったくりといった犯罪が日常的に横行しています。

ぜひ今一度、携行品損害保険について見直してみてくださいね!

海外旅行に行く方で、海外旅行保険に加入していない人は多いです。

しかし、これって正直やばいです。こっちがひやひやしてしまうくらい、危ないです!

たとえば、アメリカで手術すると盲腸で300万円とかの費用になります。海外旅行保険加入していないと、これが自腹です。

ヤバいですよね。破産してしまいます。

そこで、海外旅行保険に加入しましょう。とはいっても、海外旅行保険付きのクレジットカードを発行すればオッケーです!

おすすめのカードは、エポスカードです。

うれしいことに、自動付帯なのでエポスカードを持っているだけで、海外保険が適用されます!

年会費無料で海外旅行保険に加入できるので、持っていなければ損ですよね。