海外旅行を純粋に楽しむためには、いざというときの備えは必要ですよね。

特に海外での滞在は、環境が日常と大きく異なるため、体調を崩してしまうことも少なくありません。

そこで注目を集めているのが、海外旅行保険が付帯されているクレジットカードの存在です!

しかし、海外旅行を検討している方の中には、保険が付帯されているクレジットカードを持っていないケースもあります。

今回は、クレジットカードなしで海外旅行保険に加入する方法や、海外旅行でのクレジットカードの重要性について詳しくお伝えします。

- 海外旅行保険はカードなしで加入できるのか

- 海外旅行保険の費用や相場

- クレジットカードはあった方が便利か

- 年会費が無料のおすすめクレジットカード

- 年会費が有料のおすすめクレジットカード

このような疑問や、クレジットカードにまつわるお得な情報を知りたい方は、ぜひ最後まで目を通してみてくださいね!

海外旅行保険はクレジットカードなしでも加入できる

海外旅行保険といえば、多くの方の頭をよぎるのが、クレジットカードの存在です。

クレジットカードには、年会費が永年無料のものから、毎年発生するものまで幅広くあります。

しかし、ほとんどのクレジットカードに海外旅行保険が付帯されているため、いざという時には、海外の高額な治療費用などをサポートしてくれるんですね。

ですが、クレジットカードを持っていなかったとしても、海外旅行保険に加入することができます。

コンビニ払いなどに対応している

海外旅行保険はインターネットから気軽に申し込むことができ、支払いもコンビニ払いなどに対応しています。

即日契約することができるため、海外旅行の前日までに契約しておけば、旅行中に万が一の事態が発生した時にも安心なんです。

また、最近では保険会社によってペイジー払いも活用することができるようになりました!

ネットバンキングを活用してる方にとって、とても便利になりましたね。

クレジットカードを発行する時間が持てなかった方や、家族での手厚い補償を希望している方からは人気です。

旅行当日になってから保険に入りたくなった場合には、空港で契約することも可能です。

フライトまでに十分な時間がある方は、空港の加入窓口で簡単に加入することができるんですよ。

ただし、空港で加入する際には現金払いとなるため、しっかりと用意しておく必要があります。

海外旅行保険の費用・相場

| ご契約タイプ | PAタイプ(保険料を抑えたい方) | PBタイプ

(保険料と補償の |

PCタイプ(補償を充実させたい方) | |

|---|---|---|---|---|

| 保 険 金 額 |

傷害死亡・後遺障害 |

1,000万円 | 2,000万円 | 3,000万円 |

|

治療費用 |

1,000万円 | 2,000万円 | 2,000万円 | |

|

疾病死亡 |

1,000万円 | 2,000万円 | 3,000万円 | |

|

賠償責任 |

1億円 | 1億円 | 1億円 | |

|

携行品損害 |

30万円 | 30万円 | 50万円 | |

|

救援者費用 |

1,000万円 | 2,000万円 | 2,000万円 | |

|

航空機寄託手荷物遅延等費用 |

10万円 | 10万円 | 10万円 | |

| 合計保険料 | 55,860円 | 60,380円 | 64,520円 | |

海外旅行保険は、大きく分けて3つのタイプに分かれます。

1つ目は、保険料を抑えたい方から人気を集めているPAタイプ。

2つ目は、保険料と補償のバランスを両方重視したい方のためのPBタイプ。

最後3つ目は、補償を重視する方のためのPCタイプです。

PAタイプからPCタイプまでの保険料の差は、およそ10,000円程度です。

補償に関しても、表を見ていただくと分かるように、傷害死亡や後遺障害の上限額に違いがあります。

クレジットカードに付帯されていない海外旅行保険のメリットは、補償額が大きくなるところです。

保険料をできるだけ抑えたいPAタイプであったとしても、疾病や怪我による治療費が上限1,000万円まで補償されています。

また、クレジットカードを既にお持ちの方の場合には、カードに付帯している海外旅行保険だけではカバーしきれない部分だけを、プラスして保証することが可能です。

海外旅行保険は高い

海外旅行保険には、大きな補償を得られるといったメリットがある反面、保険料が高くなるといったデメリットも存在するんですね。

万が一の備えは大きいほど安心感がありますが、あくまでいざという時のものです。

食事を抜いて生命保険に加入する人がいないのと同じように、海外旅行保険にお金をかけ過ぎて旅行費用が不足してしまったらもったいないですよね。

ある程度の安心できる補償がついた海外旅行保険に加入したいのであれば、やはり保険の付帯のあるクレジットカードがおすすめとなります。

海外旅行保険はクレジットカードがおすすめ

海外旅行保険はクレジットカードがおすすめな理由には、大きく分けて以下の2つがあります。

- 持っているだけで加入できる

- 年会費無料で自動付帯のカードがある

それでは、一つ一つ解説していきますね。

クレジットカードを持っているだけで加入できる

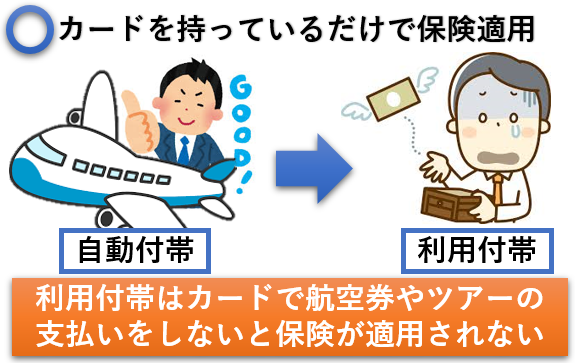

海外旅行保険を付帯したクレジットカードには、「自動付帯」と「利用付帯」の2種類があります。

まず自動付帯とは、カードを持っているだけで、いざという時に保険を適用することができるんです。

面倒な手続きもなく、海外旅行保険を適用するための条件もないため、ただカードを所持しているだけで良いのは大きなメリットになりますよね。

一方、利用付帯になると、クレジットカードを使って航空券やツアーの支払いをしなければ海外旅行保険が適用されない条件付きです。

この利用付帯には幅広い条件があり、カードの中には現地での交通機関の支払いも適用されるものがあります。

しかし、現地での支払いによって利用付帯が適用されない条件付きのものになってしまうと、かなり使い勝手が悪いんですよ。

自分が持っているクレジットカードが、自動付帯で適用されるのか、利用付帯で適用されるのかはしっかりと調べておきたいですね。

年会費無料で自動付帯のクレジットカードもある

|

|

| 年会費(税込) | 永年無料 |

| ETCカード | 年会費無料 |

| 海外旅行傷害保険 | 自動付帯 |

| 発行日数 | 最短で当日発行可 |

| 海外旅行保険 | 最高270万円 |

| 海外キャッシング | 〇 |

| ポイント還元率 | 0.5~3.0% |

| 国際ブランド |  |

海外旅行保険が自動付帯でついてくるクレジットカードの多くは、年会費が発生します。

クレジットカードによって年会費の額には違いがありますが、できれば無料のカードを選びたいですよね。

そこで、年会費無料で自動付帯がついてくるおすすめのカードが、エポスカードです。

マルイで便利に使えるカードなので、ご存知の方も多いかもしれません。

このエポスカードは、年会費が永年無料です。

海外旅行保険は自動付帯でついてきますし、旅行前に一時的に上限額を増やせるといった海外で役立つサービスも満載なんですよ。

手続きも簡単で、最短で当日発行してくれるのはありがたいですね。

そして気になる海外旅行保険の上限額は、最高で270万円になります。

一般的なクレジットカードの、治療費用上限額の多くが100万円に設定しているのに対し、疾病による治療費用は上限270万円です。

年会費無料なのにこれだけ補償してくれるカードは、なかなかありません。

短期旅行はクレジットカードの補償内容で十分

| カード名 | 治療費用 | 死亡・後遺障害 | 年会費無料の条件 |

| エスポカード | 傷害:200万円 疾病:270万円 |

500万円 | 無し |

| 楽天カード | 傷害:200万円 疾病:200万円 |

2,000万円 | 無し |

| セゾンブルーアメックス | 傷害:300万円 疾病:300万円 |

3,000万円 | 25歳まで無料 26歳以上は年会費3,000円 |

長期の海外旅行になると、それなりに手厚い補償のものを選ばないと不安ですよね。

しかし、短期の海外旅行であれば、クレジットカードに付帯されている補償内容で十分カバーできる可能性が高くなります。

ここでご紹介しているエポスカード・楽天カード・セゾンブルーアメックスの3種類は、補償内容がかなり充実しています。

年会費に関しては、セゾンブルーアメックスが26歳以上3,000円となり、残りの2つのカードは無料です。

ただし、自動付帯となるのはエポスカードとセゾンブルーアメックスの2つで、楽天カードは利用付帯なんですね。

ツアー代金や航空券代を楽天カードで支払わなければ、海外旅行保険を適用させることができないため、この点はご注意ください。

海外旅行でクレジットカードを持っていると便利な点

クレジットカードには、海外旅行保険を付帯しているメリットだけでなく、現地で非常に便利だといったメリットがあります。

例えば、以下の4つのポイントです。

- 現金だと盗まれると補償がない

- 海外キャッシングを利用できない

- クレジットカードで支払うとレートが良い

- デポジットでクレジットカードを提示する恐れがある

このようなポイントがあります。順番にご紹介していきますね。

現金だと盗まれると補償がない

日本はとても治安の良い国なので、現金を持ち歩いていてもリスクが少ないのが特徴的です。

一方海外では、現金を持ち歩いているとスリの被害にあいやすいんですね。

特に日本人は無防備なことが多く、現地では狙われがちです。

国によっては、小さな子供までスリをはたらくこともあるんですよ。日本では考えられないかもしれませんが、これが世界の実情です。

しかし、クレジットカードを持ち歩いていれば、紛失した際にすぐにストップさせることができます。

暗証番号がわからなければ決済できないことも多いため、現金よりも安心ですね。

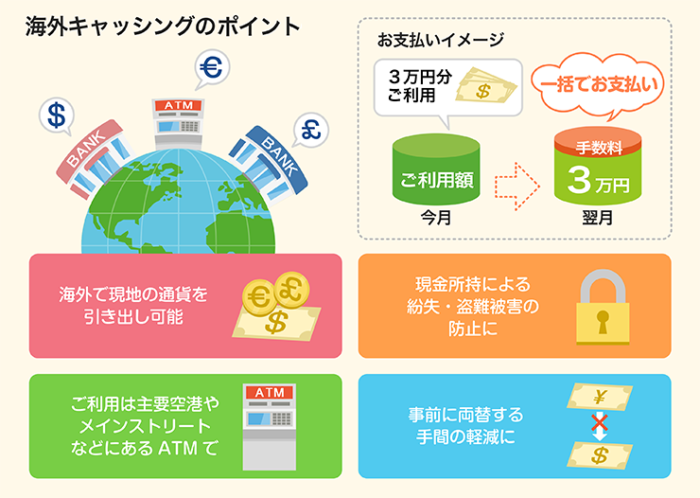

海外キャッシングを利用できない

海外旅行で現地の通貨に両替するためには、いくつかの方法があります。

ほとんどの方は現金を銀行や空港で両替しますが、これだとレートが高くなってしまうことがあるんです。

しかし、海外でクレジットカードを使ってキャッシングを利用すれば、現地の通過にお得に両替できます!

キャッシング方法も、ATMを使って簡単に操作するだけなので、混雑している両替所に並ぶ必要もありません。

ただし、海外キャッシングで気をつけたいのはキャッシングで発生する利息なんですね。

キャッシングはいわゆる借金になってしまうため、利息を支払わなくてはいけません。

しかし、この利息も日本に帰国してから一括で支払ってしまえば、ほとんど発生しないんです。

事前に両替する手間も省くことができますし、メリットがいっぱいありますね!

クレジットカードで支払うとレートが良い

海外旅行に行った際に両替所を活用すると、場所によってはかなりレートが悪くなってしまうことをご存知でしょうか。

もちろん現地でレートの良い両替所を探すこともできますが、これだとせっかくの旅行に無駄な時間を使ってしまいますよね。

そこで便利なのが、クレジットカードでの支払いです。

クレジットカードで支払うと、両替所で現地の通過にするよりもレートがお得になることがほとんどなんですね。

利用するクレジットカードによって為替換算レートは変わってきますが、外貨取扱手数料と合わせても、空港で現金を両替する手数料よりお得なんです。

現金よりもクレジットカードの方がお得になるのなら、ポイントもつくし、一石二鳥ですね!

デポジットでクレジットカードを提示する恐れがある

海外でのクレジットカードは身分証明書代わりになります。

ホテルにチェックインした際にデポジットで提示を求められることも少なくありません。

ちなみに、デポジットとは支払い保証金のことを指します。

宿泊代金等を支払わずに逃げられてしまったら、ホテルは大損ですよね。

このような最悪な事態を防ぐために、身分証明書としてクレジットカードの提示が最初に求められるんです。

もちろん必ずしも必要なわけではありませんが、ホテルによってはクレジットカードがない場合には、現金を要求されてしまうこともあります。

チェックアウト時にしっかりと支払えば、現金で支払ったデポジットは戻ってきますが、いきなり現金を要求されたら慌ててしまいますよね。

このような事態を防ぐためにも、クレジットカードは所持しておくのがおすすめです。

年会費を支払いたくない方におすすめのクレジットカード

「海外旅行保険は自動付帯にしたいけど、年会費は支払いたくない・・」

こんなあなたにおすすめなのが、先ほどもご紹介したエポスカードになります。

入会はもちろんですが、年会費も永年無料となるため、カードを所持するために発生する費用は一切ありません。

年会費無料のカードでは珍しい、海外旅行保険が自動付帯でついてくるため、短期旅行にはとても便利です。

また、エポスカードには海外サポートデスクがあります。

この海外サポートデスクを上手に活用すれば、チケットやホテルの手配はもちろんですが、便利なオプショナルツアーまで紹介してもらえるんです。

海外旅行にとても役立つ、便利なサービスが満載ですよね!

国際ブランドもVISAになるため、世界中で幅広く利用できるのも魅力的です。

海外旅行保険の内容もかなり充実しているので、2週間程度の短期旅行であれば迷わずおすすめしたい1枚ですね。

|

|

| 年会費(税込) | 永年無料 |

| ETCカード | 年会費無料 |

| 海外旅行傷害保険 | 自動付帯 |

| 発行日数 | 最短で当日発行可 |

| 海外旅行保険 | 最高270万円 |

| 海外キャッシング | 〇 |

| ポイント還元率 | 0.5~3.0% |

| 国際ブランド | |

年会費を支払ってもいい方におすすめクレジットカード

年会費を支払うと海外旅行保険の内容などはさらに充実します。自動付帯になったり、補償額なども増えるので、できれば年会費を支払えるなら払ったほうがお得です。

そんな方のために、年会費がかかるがおすすめのクレジットカードをご紹介します!

セゾンブルーアメックス

|

|

| 年会費(税込) | 無料(25歳以下) |

| ETCカード | 年会費無料 |

| 海外旅行傷害保険 | 自動付帯 |

| 発行日数 | 最短即日〜7営業日 |

| 海外旅行保険 | 最高3,000万円 |

| 海外キャッシング | 〇 |

| ポイント還元率 | 0.5〜1.0% |

| 国際ブランド |  |

セゾンブルーアメックスは、25歳以下が年会費無料となりますが、26歳の誕生日からは年会費3,000円が発生します。

しかし、年会費が3,000円でここまでお得な海外旅行保険が自動付帯でついてくるカードもなかなかないため、海外旅行を検討している方にはかなりオススメ度が高いんです。

また、帰国時の手荷物が無料となる宅配サービスがあったり、海外利用の還元率が1.0%になったりと、お得感が満載なんですよ。

貯めたポイントは永久不滅となるため、目標が達成するまで、有効期限を気にすることなく貯め続けられるのも大きなメリットになりますね。

年会費1万円で海外旅行保険が自動付帯でプライオリティパス付

|

|

| 年会費(税込) | 本会員 10,800円 ご家族会員540円 |

| ご利用可能額 | 最高300万円 |

| 海外旅行保険 | 最高5,000万円 |

| 国内旅行保険 | 最高5,000万円 |

| ショッピング保険 | 最高300万円 |

| カード盗難保険 | あり |

| 国内空港ラウンジ | 主要21空港で利用可能 |

| 国際ブランド |

年会費が1万円で、すばらしい特典がたくさん付いてくる楽天プレミアムカード。

世界中の空港ラウンジを利用することができたり、免税店の割引があったりする、プライオリティパスを無料で申し込めるのはかなり魅力的ですよね。

さらにこちらのカードは、海外旅行が充実するだけではなく、楽天市場での買い物は常にポイントが5倍となります!

驚くほどにポイントが貯まっていくため、年会費の1万円は、楽天市場好きならすぐに元が取れるかもしれません。

こちらのカードの海外旅行保険は自動付帯となっていて、怪我や疾病による治療費は最大300万円まで補償されます。

傷害死亡や後遺障害は最高5,000万円まで補償されるのもすごいですね。

国際ブランドは、以下の4種類から自由に選ぶことが可能です。

- アメリカンエキスプレス

- VISA

- JCB

- マスターカード

家族カードは540円で作ることができますが、生計を同一にする18歳以上の配偶者や子供に限られます。

楽天プレミアムカードの最大の特徴であるプライオリティパスの特典は、残念ながら対象外になってしまうので、その点だけご注意くださいね!

海外旅行に行く方で、海外旅行保険に加入していない人は多いです。

しかし、これって正直やばいです。こっちがひやひやしてしまうくらい、危ないです!

たとえば、アメリカで手術すると盲腸で300万円とかの費用になります。海外旅行保険加入していないと、これが自腹です。

ヤバいですよね。破産してしまいます。

そこで、海外旅行保険に加入しましょう。とはいっても、海外旅行保険付きのクレジットカードを発行すればオッケーです!

おすすめのカードは、エポスカードです。

うれしいことに、自動付帯なのでエポスカードを持っているだけで、海外保険が適用されます!

年会費無料で海外旅行保険に加入できるので、持っていなければ損ですよね。