ANA系クレジットカードの中で、最もステータス性の高いプレミアムカード。

特典が盛り沢山のメリットが多いカードですが、年会費は通常のものと比較して、以下をみていただくとわかるように高額です。

- VISA: 88,000円(税込)

- JCB: 77,000円(税込)

- アメックス: 165,000円(税込)

- ダイナス: 170,500円(税込)

これを考えると、少し手を出しにくいと考える人もいるでしょう。

しかし、プレミアムカードを1枚持っていれば、マイルをサクサク貯められたり、プライオリティ・パスがついてきたりするので、実はそこまでコスパが悪くはないんですよ。

さらに! プレミアムカードの海外旅行保険は、最大1億円の補償が自動付帯という充実ぶり。

利用する可能性が高い「傷害・疾病治療費」の上限額も、なんと500万円と高額なんですね。

これなら、医療費が高いアメリカへの旅もある程度安心できるのではないでしょうか。

また、どの国際ブランドを選ぶかによって付帯しているサービスが異なるため、内容をしっかりと把握して使いやすさで選ぶと、さらに満足度が高まります。

このページでは、プレミアムカードの年会費がいかにコスパが良いのかを、付帯サービスに注目しながらわかりやすく解説しますね!

国際ブランドの選び方についても紹介しているので、ぜひ最後まで目を通してみてください。

| 年会費 | 税抜き 80,000円 |

|---|---|

| 家族カード年会費 | 税抜き 4,000円 |

| 入会・継続マイル | 10,000 マイル |

| 搭乗ボーナスマイル | 区間基本マイレージ×クラス・運賃倍率 ×50% |

| 日々のお買い物で | 1,000円=1ポイント=15マイル |

| ANA航空券のご購入で | 100円=3.5マイル 相当 (ANAカードマイルプラスでの自動積算マイル+ポイント移行マイル) |

| 海外旅行保険 |

※VISAの場合 |

ANAマイルが貯まる最強のステータスカード

ANAクレジットカードの大きなメリットは、やはりマイルが効率よく貯められるところ。

特に、最強のステータスを誇るプレミアムカードは、飛行機に搭乗するたび、ボーナスマイルとして50%が加算されます!

つまり、海外旅行で利用する国際線によっては、一度のフライトで20,000マイル以上を獲得できる可能性があるんです。

これだけのマイルを簡単に貯められたら、特典航空券を使ってアジア圏を無料で訪れることができますね。

年会費が比較的リーズナブルな一般カードだと、フライトによるボーナスマイルは10%しか貯まりません。

したがって、プレミアムカードなら何倍ものマイルを一度に獲得できると覚えておきましょう。

また、プレミアムカードはANAの航空券を購入した際にも、100円につき最大4.5マイルが貯まるシステムです。

こちらに関しても、一般カードの3倍近いマイルが貯まる仕組みになるため、海外を訪れる機会が多い人にとっては、マイルが驚くほど貯まっていくかもしれません!

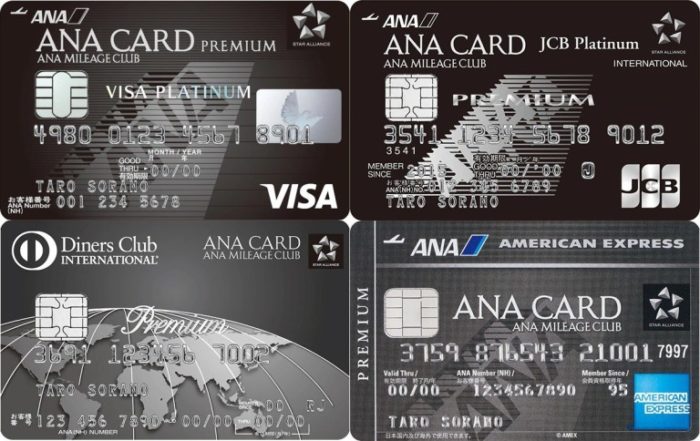

プレミアムカードは4種類ある

ANAプレミアムカードは、「VISA」「JCB」「アメックス」「ダイナース」といった、4つの国際ブランド別で発行されています。

どの国際ブランドを選ぶのかは自分次第になりますが、冒頭でもご紹介したように、国際ブランドによって年会費の金額には大きな差があるんですよ。

ダイナースとアメックスはコスパ悪い

ダイナースとアメックスに関しては、年会費が150,000円を超えます。

フライトによるボーナスポイントの付与率は、どの国際ブランドを選んでも変わりません。

ダイナースやアメックスよりも、年会費が安い「VISA」もしくは「JCB」を選んだ方が、はるかにお得でしょう。

また、陸マイラーとしてマイルを貯めたい人は、日常の買い物により、どの程度マイルが貯まるのか気になるはずです。

そこで、ショッピングのクレジット利用によって、どのくらいマイルが貯まるのか、国際ブランド別で調べてみました。

- VISA: 1,000円 → 1ポイント(15マイルへの移行が可能)

- JCB: 1,000円 → 1ポイント(10マイルへの移行が可能)

- アメックス: 100円 → 1ポイント(1マイルへの移行が可能)

- ダイナース: 100円 → 1.5ポイント(1.5マイルへの移行が可能)

これをみてもらえるとわかるように、クレジット利用で最も多くが貯まるのは、「VISA」と「ダイナース」

ただし、VISAとダイナースでは年会費が倍近く変わってくるため、お得なのはVISAとなるでしょう。

また、JCBに関しては1,000円で1ポイント(10マイル)の付与だけではなく、ボーナスポイントが1ポイント貯まります。

ボーナスポイントは500ポイント貯まった時点で、1ポイントを3マイルに交換できるシステムです。

これを考えれば、クレジット利用1,000円につき、13マイルが貯まる仕組みになるため、アメックスよりもマイル還元率が高くなります。

ただし、ANA航空券の購入に関しては、アメックスとダイナースクラブが、100円につき最大の4.5マイルを獲得できます。

VISAは100円につき3.5マイル相当、JCBは100円につき3マイル相当になるため、この点だけをみると、ダイナースとアメックスの方が、より多くのマイルを獲得できますね。

どのカードが一番マイルが貯まるの?

結局、どの国際ブランドが一番マイルを貯めることができるのか、そこが重要なポイントですよね!

年会費からコスパを考えると、ANAプレミアムカードで残されたのは、「VISA」と「JCB」の2択です。

特にアメックスに関しては、年会費が高い割に他の国際ブランドよりも、マイルの還元率が1.0%~と低くなります。

また、VISAとJCBに関しては、リボ払いを併用することにより、通常のマイル獲得数よりも多くのマイルを貯めることが可能。

年間決済額が300万円以上で、10,000マイル近く上乗せできることを覚えておいてください。

特に、VISAに関してはJCBよりも多くのマイルを獲得できます!

| 年間決済額(万円) | VISA | JCB | 獲得マイル差 |

| 300 | 45,000マイル | 41,250マイル | 3,750 |

| 400 | 60,000マイル | 55,000マイル | 5,000 |

| 500 | 75,000マイル | 68,750マイル | 6,250 |

| 800 | 120,000マイル | 110,000マイル | 10,000 |

| 300+リボ併用 | 54,000マイル | 50,250マイル | 3,750 |

| 400+リボ併用 | 72,000マイル | 67,000マイル | 5,000 |

| 500+リボ併用 | 90,000マイル | 83,750マイル | 6,250 |

| 800+リボ併用 | 144,000マイル | 134,000マイル | 10,000 |

初年度はVISAとJCBには差がある

国際ブランドをVISAにするか、JCBにするかは、年会費が11,000円の違いなので、多くの人が迷います。

そこで覚えておいてもらいたいのが、VISAとJCBでは、初年度に獲得できるマイル数に違いが発生する点です。

国際ブランドをJCBにした場合、年間の利用額に応じてマイルの換算率が変化します。

なぜなら、JCB独自の「JCBスターメンバーズ」にて、年間の利用額に応じたポイントアップを見込めるからなんですね。

仮に、年間で300万円以上のクレジット利用があれば、25%のポイントアップが実現できます。

ただし、このJCBスターメンバーズ特典は、1年間利用した総額にて翌年のポイントアップが実現するシステムとなるため、初年度はこの恩恵を受けることができません。

したがって、初年度のマイル還元率は1.3%です。

一方、VISAを選択した場合は、マイル還元率が1.5%からとなるため、初年度からJCBよりも多くのマイルを獲得できます。

2年目以降はほとんど差はない

翌年以降に、JCBスターメンバーズ特典にて、マイルの還元率が高くなれば、VISAとの差はほとんどありません。

これを考えると、マイル獲得面だけで国際ブランドを選ぶ必要はないかも知れませんね。

ただし、次の項目をみていただければわかりますが、あらゆる面からみてもVISAは優秀です!

マイル獲得ではなくブランドによる使い勝手で選ぶ

ANAプレミアムカードは、上記でもご紹介している通り、マイル獲得率の高いクレジットカードになります。

しかし、国際ブランドを選ぶ際には、マイルの還元率だけではなく、ブランドによる使い勝手にも注意しなくてはいけません。

例えばJCBを選択した場合、国内では加盟店が多いイメージがありますが、最近では手数料の高さから使えないお店も増えているんです。

また、JCBは日本のカード会社になることから、VISAと比較して海外では使い勝手が悪いんですね。

旅行する地域によっては、「JCBだと全く使えなかった」なんて話も少なくありません。

また、アメックスに関しても、アジア圏や中東では使いづらいイメージがありますし、ダイナースも、アメリカ以外は使えないお店が多いです。

これらを全て総合して考えると、国内・海外ともに、使い勝手が良いのはVISAになります。

つまり、どこでどのようにプレミアムカードを使いたいのかによって、国際ブランドを選ぶのが失敗しないコツです。

入会・継続マイルは10,000マイル

ANAプレミアムカードは、どの国際ブランドを選んだとしても、入会時や継続時に10,000マイルが付与されます。

この点に関しては、国際ブランドによって得られるマイルに違いが出るわけではないため、特に気にする必要がありません。

また、フライトによるボーナスマイルに関しても、国際ブランド関係なく50%プラスされます。

プライオリティパスは付帯(申請しないとダメ)

世界143カ国、合計1200カ所以上の空港ラウンジにて利用できるプライオリティ・パス。

この権利を無料で獲得したい目的で、プレミアムカードの入会を考える人も多いでしょう。

なぜ、プライオリティパスにここまで強く惹かれるのかというと、通常なら年会費が発生するプログラムだからなんですね。

特に、プレミアムカードには年間で何度でも利用できる「プレステージ」の会員資格を付帯しているので、通常ならかかる429米ドルが無料!

これは、非常に大きなメリットではないでしょうか。

ただし、プライオリティパスを有効にするためには、申請が必要です。

うっかり忘れると利用できないので、この点だけしっかりと把握しておきたいですね。

プライオリティパスって何?

そもそもプライオリティパスは、VIPラウンジは世界中のあらゆるラウンジが利用できるプログラムです。

ラウンジ内では、アルコールや軽食が無料で提供されており、快適な作業デスクまで用意があります。

出発ギリギリまで仕事に専念できるため、周囲の目を気にすることなく、PC作業することも可能です。

また、シャワー室や仮眠室も完備されているので、空いた時間を有効活用できます。

実際にプライオリティパスのラウンジを使用してみた

- 快適な座席と作業デスク

- 食事

- アルコール類を含むドリンク

- 無料Wi-Fi

- 電子機器の充電(携帯など)

- シャワー室や仮眠室

- 新聞や雑誌が読める

プライオリティパスのラウンジを、実際に体験してきました。

ラウンジ内の雰囲気は、落ち着きがあり、過ごしやすい空間です。

小さな子供が走り回るようなこともなく、フライト時間までゆったりとくつろぎたい人たちが、優雅な時間を過ごしています。

スマホやPCを、うっかり充電し忘れて空港まで来てしまうことがあるのですが、そんな時にも便利な充電器が完備されていました。

新聞や雑誌は最新のものを用意してくれているため、お酒を飲みながら、のんびりと過ごすことができそうです。

軽いランチや夜食にぴったりな軽食は、品数も多く、質も高め。

全体的に、非常に好感度が高かったです。

搭乗ボーナスマイル50%

先ほどから何度かご紹介していますが、プレミアムカードはフライトによる搭乗ボーナスマイルが50%。

ちなみに、ANAゴールドカードは、プレミアムカードと比較すると年会費が安くてメリットが多いようなイメージがありますよね。

しかし、搭乗ボーナスマイルは25%です。

つまり、ゴールドカードと比較してプレミアムカードなら、単純に2倍の搭乗ボーナスマイルが獲得できるわけです。

- 日頃から海外出張が多い

- 飛行機での移動が好き

このような人は、プレミアムカードを選択することによって、搭乗ボーナスマイルの恩恵を大きく受けられるでしょう!

国内線ANAラウンジ利用OK(本人のみ)

羽田空港でもみかける国内線のANAラウンジですが、プライオリティパスでの利用が不可です。

しかし、プレミアムカードには国内線のANAラウンジの利用がOKとなっているため、本人のみ無料で利用することができるんですね。

ちなみに、羽田空港の国内線ANAラウンジには、作業デスクが完備されているビジネスコーナーもあります。

コンセントがあるので、簡単に充電することができますし、隣との仕切りがあるので作業に集中できるのも嬉しいですね!

また、ラウンジ内にはフリーWi-Fiが完備されているので、通信料がかかることなく動画なども見放題です。

さらに、羽田空港の国内線ANAラウンジには、入り口すぐにキッズコーナーがあります。

ただし、本人以外は有料となってしまうので、ANAのサイトから事前にラウンジ利用の申し込みを行ってくださいね。

国内カードラウンジ利用OK

ANAプレミアムカードは、国内のカードラウンジも利用することができます。

カードラウンジには、上記でご紹介した国内線ANAラウンジと同様に、ソフトドリンクなどを無料で楽しむことができるんですね。

ただし、シャワー設備などは有料になってしまうため、国内線ANAラウンジやプライオリティパスが可能なラウンジと比較すると、少し使い勝手が悪いかもしれません。

マイル移行手数料無料

クレジット利用で貯めたポイントをマイルに移行させたい場合、手数料が発生してしまうこともあります。

しかし、ANAプレミアムカードであれば、マイル移行にかかる手数料は無料です。

さすが年会費が高いだけあり、一般カードと比較すると嬉しい特典が多いですね。

ETCカード追加可能(原則無料)

プレミアムカードに入会している人は、ETCカードの追加が原則無料で可能です。

年会費に関しては、年間1回以上の利用で無料になることを覚えておいてください。

海外旅行保険はクレカトップクラス

- 傷害死亡・後遺障害保険金:最高最高1億円

- 傷害治療費用保険金:500万円

- 疾病治療費用保険金:500万円

- 賠償責任保険金:1億円

- 携行品損害保険金:100万円

- 救援者費用保険金:1,000万円

※VISAの場合

ANAプレミアムカードは、最大1億円の海外旅行保険が自動付帯されています。

これは、クレジットカードに付帯されている海外旅行保険のなかでも、トップクラスになりますね。

ちなみに、最大1億円の補償がつくのは次の2つの項目です。

- 傷害死亡・後遺障害保険金

- 賠償責任保険金

「傷害治療費」や「疾病治療費」の上限額に関しては、500万円になります。

また、海外で入院した際などに利用する可能性が高い「救済者費用保険金」に関しては、上限が1,000万円です。

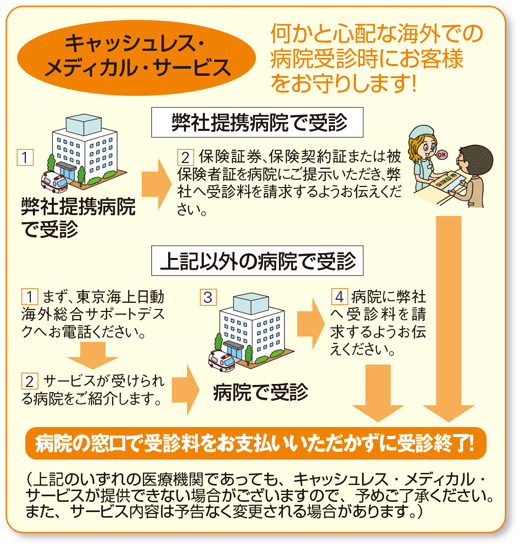

実際に海外旅行保険を使ってみました

思いがけず海外旅行中に体調が悪くなってしまい、実際に海外旅行保険を使ってみました。

プレミアムカードは自動付帯になっているため、カードを所持しているだけで海外旅行保険が使えます。

また、ANAプレミアムカードの海外旅行保険は、キャッシュレス診療が可能です。

キャッシュレス診療とは、お金を一切建て替えることなく治療が受けられるサービスとなり、面倒な手続きも省くことができるんですね。

カードを提示して、窓口で手続きする必要はありますが、そこまで面倒ではないのでご安心ください!

さらに、アメリカなど医療費が高額な国に旅行する際も、キャッシュレス診療がついていると安心です。

プラチナの審査基準ってどうなの?

ANAプレミアムカードはプラチナカードになりますが、審査基準はそこまで厳しいものではありません。

30歳以上で、安定的な収入がある人であれば、プラチナカードの審査が通る可能性は非常に高いでしょう。

また、一般的に信頼度の高い職業(公務員・医師・弁護士など)に関しては、30歳未満であっても審査が通ることもあります。

ただし、審査基準が公表されていないため、はっきりとしたことはいえません。

安定的な収入が条件であれば、無職の人や専業主婦の人は、審査を通すのが難しいかもしれませんね。

プラチナカードとしてはコスパがいい

ANAプレミアムカードは、他のプラチナカードと比較しても非常にコスパが良いです!

僕もANAプレミアムカードを愛用しています。

マイルを効率よく貯めることができますし、通常なら年会費が発生するプライオリティパスも、無料で付帯されています。

海外旅行保険に関しても、今回ご紹介した内容をみていただくとわかるように、補償がかなり手厚いですよね。

また、今の時代ゴールドカードは当たり前ですが、プラチナカードを所持している人はそこまで多くみかけません。

ステータス性の高いカードを、お得に所持することができるため、ぜひこの機会に検討してみてはいかがでしょうか。

海外旅行に行く方で、海外旅行保険に加入していない人は多いです。

しかし、これって正直やばいです。こっちがひやひやしてしまうくらい、危ないです!

たとえば、アメリカで手術すると盲腸で300万円とかの費用になります。海外旅行保険加入していないと、これが自腹です。

ヤバいですよね。破産してしまいます。

そこで、海外旅行保険に加入しましょう。とはいっても、海外旅行保険付きのクレジットカードを発行すればオッケーです!

おすすめのカードは、エポスカードです。

うれしいことに、自動付帯なのでエポスカードを持っているだけで、海外保険が適用されます!

年会費無料で海外旅行保険に加入できるので、持っていなければ損ですよね。