ANAのマイルが、リーズナブルな年会費で貯められると好評のANAアメックス。

特典航空券を使った海外旅行を検討している人にとっても、人気の1枚ですね!

しかし、ANAアメックスに付帯している海外旅行保険は、はっきりいって海外ではあまり役に立ちません。

なぜなら、利用する可能性が高い「治療費用」や「救護費用」の上限額が、かなり低いからです。

健康保険が利用できる国内とは違い、海外の治療費は全額自己負担となってしまうため、これでは何かあった際にとてもカバーしきれないんですよ。

このページでは、ANAアメックスの海外旅行保険の内容をどこよりもわかりやすく解説しています。

- ANAアメックスの海外旅行保険は、どこら辺がダメなの?

- ANAアメックスの海外旅行保険がダメなら、どうやって対策すればいいの

こんな疑問を抱いている人は、必見です!

ANAアメックスの海外旅行保険の内容

ANAアメックスの海外旅行保険は、次のような内容になっています。

| 海外旅行保険 | 最高3,000万円(利用付帯) |

| 疾病傷害治療費用 | 100万円 |

| 賠償責任 | 3,000万円 |

| 救援者費用 | 200万円 |

| 携行品損害 | 30万円/1旅行上限(年間上限100万円) |

| 付帯条件 | 利用付帯 |

| ショッピング保険 | 最高500万円 |

| キャッシュレス診療 | × |

付帯条件は「利用付帯」となっているため、旅行代金をカード決済しなければ、保険を適用させることすらできません。

また、最高3,000万円まで補償となっているのですが、これはあくまで死亡した場合や後遺障害が発生した場合の金額です。

つまり、冒頭でもご紹介した利用頻度の高い「治療費用」の上限額は、なんとたったの100万円になります。

ANAアメックスの海外旅行保険はショボい

ANAアメックスの海外旅行保険を、わかりやすく一言で説明するのなら、ショボいです。

ちなみにどの点がショボいのかというと、主に以下の3つになります。

海外での病気・ケガの補償はたったの100万円

先ほどからご紹介しているように、ANAアメックスの病気や怪我による治療費用の上限は、100万円です。

この数字をぱっとみるかぎり、日ごろから健康保険を利用して3割負担の生活を送っている人は、「ショボい」とは思わないかもしれません。

しかし、海外では保険を適用できないので、治療費用は全額自己負担です。

- 風邪をひいて喉が痛い

- 持病の喘息が少し悪化してしまった

このような理由で病院を受診するだけで、平気で10万円以上請求されてしまうこともあるんですよ。

これを考えると、ただでさえ日本より治療費が高い海外で最大100万円の補償では、すべてをカバーしきれなくなるケースの方が、極めて高いんですね。

ちなみに、治療費用の上限額100万円は、年会費無料のクレジットカードのレベルです。

これを考えても、ANAアメックスの海外旅行保険に付帯している治療費用の上限額は、最低レベルであるといっても過言ではないかもしれません。

キャッシュレス診療非対応だから、現地でお金を準備しないといけない

ANAアメックスの海外旅行保険は、キャッシュレス診療に対応していません。

したがって、海外旅行中に怪我や病気によって病院にかかってしまうと、診察代や薬代はすべて自分で立て替えなければいけないんですね。

100万円も立て替えるリスクは、かなり大きいです。これだけの大金を海外で持ち歩けば、盗難や恐喝等の犯罪に遭遇する可能性もあります。

また、入院中にATMにお金引き出しに行くのは、はっきりいって無理です。

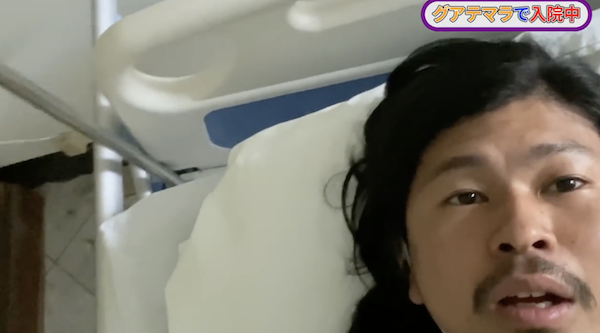

僕自身もグアテマラ旅行中に、中耳炎と腹鼻腔炎で入院しましたが、死にそうなほど体調が悪い上に、点滴をしている状態でした。

このような状況下で、ATMに行くなんて絶対にできません!

これを考えると、やはり自分でお金を建て替える必要がないキャッシュレス診療は、とても重要です。

利用付帯であるうえに、対象は航空券・船舶・ツアー代のみ

ANAアメックスの海外旅行保険を適用させる条件は、「利用付帯」です。

利用付帯とは、航空券やツアー代金といった旅費をカード決済することにより保険が適用できる仕組みとなります。

つまり、カードを所持しているだけで保険を適用できる「自動付帯」とは違い、以下の項目をカードで決済しないと、保険が適用されないんですね。

- 航空券の支払い

- ツアー代金の支払い

- 船舶代金の支払い

さらにANAアメックスは、旅行中に電車やタクシーでカード決済を行ったとしても、まさかの「対象外」なんですよ。

海外旅行保険を付帯しているクレジットカードによっては、旅行中の電車やタクシーといった移動手段に、カード決済を行うことで利用付帯を適用することが可能です

しかしANAアメックスだと、利用付帯を適用できる対象は、上記でご紹介したとおり「航空券」「船舶」「ツアー」の代金のみと限定されています。

電車やタクシーの移動手段にカードを利用するだけでは、不可になってしまうんです。これは、かなり大きなデメリットであるといえるでしょう。

ANAアメックスならエポスカードも持とう!

ANAアメックスの海外旅行保険はショボいですが、「マイルを貯めやすい」「年会費が安い」といったメリットがあるのも確かです。

そこで、ANAアメックスを所持しながら海外旅行保険を手厚くするのであれば、無料で治療保険を手厚くできるエポスカードを発行しましょう!

エポスカードなら、入会金や年会費は永年無料なのに、海外旅行保険が自動付帯でついてくるんですよ。

|

|

| 年会費(税込) | 永年無料 |

| ETCカード | 年会費無料(VISAのみ) |

| 海外旅行傷害保険 | 自動付帯 |

| 発行日数 | 最短で当日発行可 |

| 海外旅行保険 | 最高270万円 |

| 海外キャッシング | 〇 |

| ポイント還元率 | 0.5%(1契約のご利用金額200円(税込)につき1ポイント) |

| 国際ブランド |  |

怪我をした際の「傷害治療費用」は、1事故につき200万円まで補償されます。

さらに、病気になった際の「疾病治療費用」は1疾病につき、270万円まで補償してもらえるんですね。

年会費が一切発生しないクレジットカードなのに、これだけ海外旅行保険が充実しているのはすごいと思いませんか。

ちなみに、ANAアメックスの海外旅行保険とエポスカードの海外旅行保険は、合算して利用することができます。

ANAアメックスで足りない分を、年会費無料のエポスカードが補ってくれるため、お金をかけずに海外旅行保険を手厚くすることが可能です!

海外の入院で必要になる金額相場は?

海外の医療費が高額なのは有名な話ですが、利用したことがない人にとって、どのくらい高いのかは想像しにくいと思います。

そこで、海外で入院した場合に必要となる金額相場についてまとめると、次のようになります。

最低でも300万円分は確保する

「ジェイアイ傷害火災保険(株)海外旅行保険事故データ」によると、保険金請求の事故項目上位3位は次のようになっています。

- 治療・救援費用(46.4%)

- 携行品損害(26.9%)

- 旅行事故緊急費用(23.0%)

なんと請求者のうち、99%は300万円以下でした。

つまり、海外で入院した場合に300万円を確保しておけば、99%の事故をカバーすることができるのです。

ANAアメックスは100万円しか補償がないから論外

海外で安心できる治療費用の上限額が300万円なのに対し、ANAアメックスは100万円しか補償がありません。

さらに、キャッシュレス診療もついていないから自分で立て替えなければいけないし、海外旅行保険を適用させるためには、旅行にかかる費用をカード決済しなければいけません。

したがって、ANAアメックスだけで海外旅行保険をカバーするのは、はっきりいって論外です。

ANAアメックス・ゴールドなら300万円まで補償があるから安心

カードを複数枚所持して合算させるのが面倒な人は、「ANAアメックス」ではなく「ANAアメックス・ゴールド」を検討してみてください!

| 死亡・後遺障害 | 最高1億円(利用付帯) |

| 疾病傷害治療費用 | 300万円(利用付帯) |

| 賠償責任 | 4,000万円 |

| 救援者費用 | 400万円(利用付帯) |

| 携行品損害 | 50万円/1旅行上限(年間上限100万円) |

| 付帯条件 | 一部利用付帯 |

| ショッピング保険 | 最高500万円 |

| キャッシュレス診療 | ○ |

ANAアメックス・ゴールドは、一般カードのANAアメックスより年会費は高くなってしまいますが、海外旅行保険が一気に手厚くなります。

利用する可能性が高い治療費用の項目は、上限額がなんと300万円になるんです。

ただし、上限額300万円を実現させるためには、ANAアメックス同様に利用付帯であることを覚えておいてください。

ANAアメックス・ゴールドは、自動付帯なら上限200万円、利用付帯なら上限300万円といった「一部利用付帯」のクレジットカードになります。

この点が少しややこしいですが、ANAアメックス・ゴールドを使って、航空券やツアー代金の支払いを行えば、治療費用の補償上限額が100万円アップすると覚えておきましょう!

ANAアメックスの他に、クレジットカードが2枚以上あると安心

ANAアメックスの、ショボい海外旅行保険を手厚くするためには、クレジットカードが2枚以上あると安心ですね。

とくに、エポスカードのような「自動付帯で海外旅行保険を適用できるカード」と2枚持ちしていないと、いざというときに困った事態を引き起こす可能性が高いです。

なお、年会費無料で海外旅行保険を付帯しているクレジットカードは、他にもたくさんあります。

しかし、保険を適用させる条件が利用付帯になる可能性が高いため、これだと使い勝手が悪くなるんですよ。

- 年会費が永年無料

- 海外旅行保険の適用条件が「自動付帯」

- 治療費用の上限額が高い

この3つのメリットを兼ね備えているクレジットカードは、あまり見かけません。

これを考えると、やはりエポスカードを強くおすすめします!

アメリカに頻繁に行くなら、ANAアメックス・プラチナカードも選択肢に入れる

アメリカに頻繁に行くのであれば、「ANAアメックス・プラチナカード」を選択肢に入れましょう。

アメリカは、桁違いに治療費が高いです。

ニューヨークで盲腸の手術をして入院するだけで、なんと243万円が請求されてしまうんですね。

日本のような健康保険制度を導入していないため、子供を出産するだけでも入院費用に150万円発生します。

この驚きの高額医療費を十分カバーするためには、かなり手厚い海外旅行保険を検討しなければいけません。

その点、ANAアメックス・プラチナカードなら、怪我や病気で病院にかかっても治療費用の上限額が1,000万円なんです!

これだけあれば、アメリカで病院にかかっても安心ですね。

さらに、ANAアメックス・プラチナカードのすごいところは、自動付帯でこれだけの手厚い補償が受けられるところです。

年会費は高額のプラチナカードとなりますが、いざというときには、とても心強い存在となりそうですね!

持病ではない突然のトラブルで治療費が発生した例

「健康なら、そこまで海外旅行保険を手厚くする必要はないでしょ」

このように考える人も、多いと思います。

「ジェイアイ傷害火災保険(株)海外旅行保険事故データ」によると、持病がなくても突然の事故に巻き込まれた次のような事例が、たくさんありました。

発生場所:ハワイ

道路横断中にバスにはねられ救急車で搬送。足に重度の外傷のため 16 日間入院・ 手術。家族が駆けつける。保険加入者に保険金1,534万円を支払う。

事故発生場所:アメリカ

カヤックで遊んでいたところ、波にのまれ海底に頭をぶつけ救急車で搬送。脳震盪と 診断される。 保険加入者に保険金550万円を支払う。

事故発生場所:中国

ホテルのドアにぶつかり転倒。大腿骨頚部骨折・くも膜下出血と診断され、36 日間入 院・手術。家族が駆けつける。医師・看護師が付き添いチャーター機で医療搬送。保険加入者に保険金1,736万円を支払う。

命に関わる大きな怪我をした際には、日本に残された家族も駆けつけます。

さらに、自力で帰国するのが難しくなってしまったら、医師や看護師が付き添う形で、医療搬送してもらわなければいけません。

これには、想像以上の高額医療費が発生してしまいます。

ANAアメックス以外に検討すべきカードは?

どんなに自分の健康に自信がある人でも、上記でご紹介したような予期せぬ事態は、誰にでも起こり得ます。

では、どうすればいざというときにも、しっかりと対応することができるのでしょうか。

健康診断で問題がなく、海外で屋外スポーツをしないならANAアメックスと2〜3枚のクレカ

もしあなたが、健康診断で問題がなく、海外で屋外スポーツをしないのなら、ANAアメックスとその他に2〜3枚のクレジットカードを、用意しましょう。

海外旅行保険を付帯しているクレジットカードなら何を選んでも構いませんが、傷害保険を合算して、300万円になるようにする必要があります。

できれば、保険の適用条件が「利用付帯」ではなく「自動付帯」になるものを選んでください。

自動付帯なら、カードを所持しているだけで海外旅行保険を適用できます!

スポーツやアウトドアを満喫するなら、アメックスゴールド

海外旅行中にスポーツやアウトドアを満喫したい人は、予期せぬ事故に遭遇する確率が上がります。

そのため、「ANAアメックス」ではなく海外旅行保険が手厚くなる「ANAアメックス・ゴールド」を選ぶようにしましょう。

また、アメリカをはじめとする医療費が高額になる国へ旅行するのであれば、他に何枚かあると合算できるため、さらに安心です。

年会費をかけたくないのなら、やはり年会費が永年無料の「エポスカード」と併用するのがおすすめです!

メタボリックや高血圧など健康に問題があるなら、ANAアメックス・プレミアム

メタボや高血圧といった生活習慣病をお持ちの方は、旅先でいつ悪化するかわかりません。

健康な人と比較して病院にかかる可能性が高いため、海外旅行保険が充実している「ANAアメックス・プレミアム」を選びましょう。

年会費は高いですが、補償も手厚くいざというときに安心です。

さらにこちらのクレジットカードは、ANAマイルも貯まりやすい上に、ステータスが最上位になります。

世界中の148カ国にあるラウンジが利用できる「プライオリティ・パス」も付帯されているため、リッチな旅行を満喫できること間違いなしです!

まとめ

海外旅行好きにとって、クレジットカードに付帯している海外旅行保険はかなり重要です。

ANAアメックスは、マイルを貯める上で便利な1枚ではありますが、海外旅行保険はおまけ程度しか補償されません。

海外で安心して過ごすためには、ANAアメックス以外に、海外旅行保険が充実したクレジットカードを複数所持することが大切です。

「健康だから大丈夫」と油断していると痛い目に遭うこともあるので、ぜひこの機会にクレジットカードに付帯している海外旅行保険を見直してみましょう!

海外旅行に行く方で、海外旅行保険に加入していない人は多いです。

しかし、これって正直やばいです。こっちがひやひやしてしまうくらい、危ないです!

たとえば、アメリカで手術すると盲腸で300万円とかの費用になります。海外旅行保険加入していないと、これが自腹です。

ヤバいですよね。破産してしまいます。

そこで、海外旅行保険に加入しましょう。とはいっても、海外旅行保険付きのクレジットカードを発行すればオッケーです!

おすすめのカードは、エポスカードです。

うれしいことに、自動付帯なのでエポスカードを持っているだけで、海外保険が適用されます!

年会費無料で海外旅行保険に加入できるので、持っていなければ損ですよね。